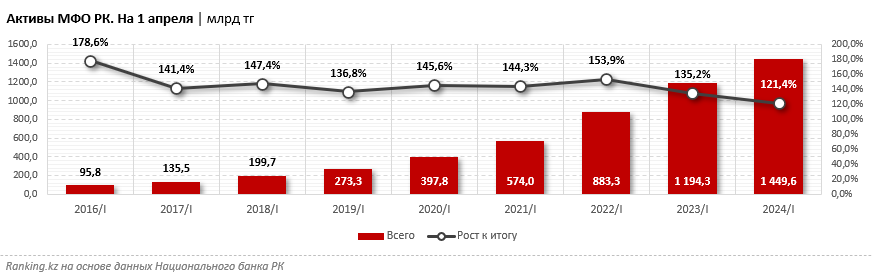

На 1 апреля текущего года совокупные объёмы активов микрофинансовых организаций (МФО) РК составили более 1,4 трлн тг — сразу на 21,4% больше по сравнению с 1 апреля 2023-го. С момента введения режима лицензирования МФО РК в 2020 году активы выросли почти в 4 раза.

По данным Ассоциации микрофинансовых организаций Казахстана, добровольно прекратили свою деятельность 54 МФО. В большинстве случаев причиной стало увеличение минимального размера уставного капитала и отсутствие возможности докапитализации. Ещё 28 МФО были лишены лицензии за систематические и грубые нарушения законодательства о микрофинансовой деятельности, сообщает Zakon.kz.

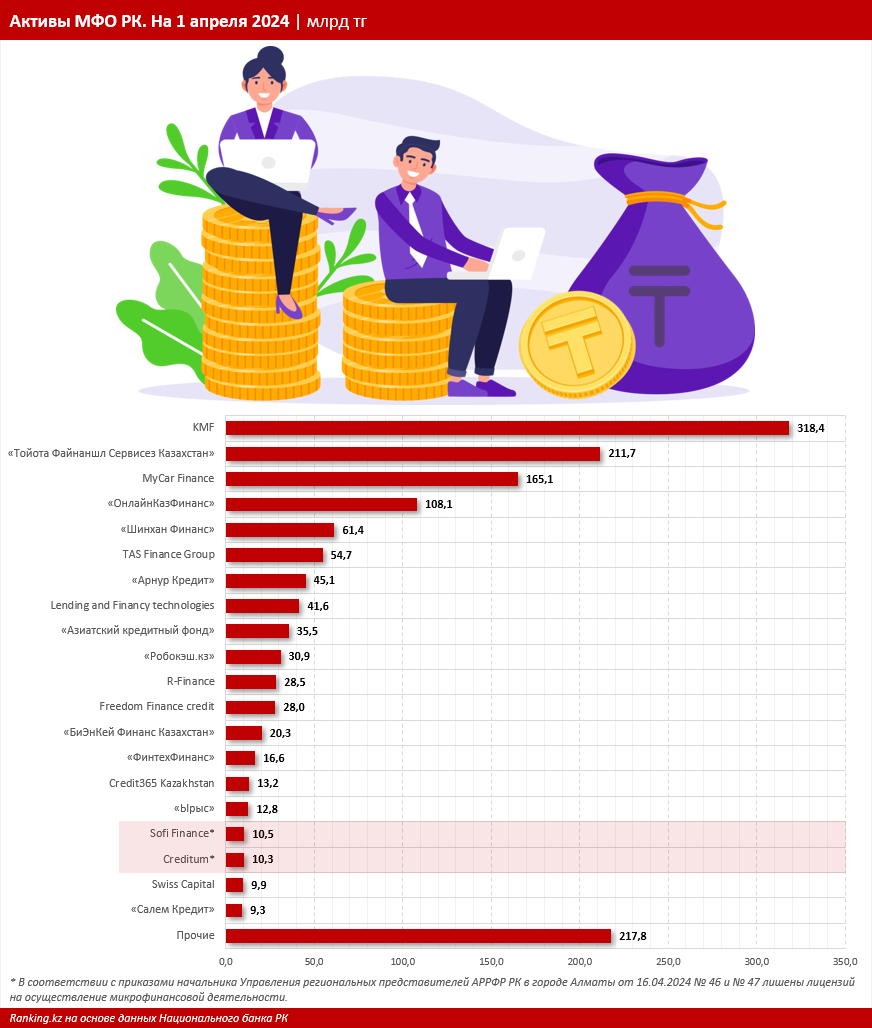

Только за апрель текущего года лицензии лишились две крупнейшие МФО, входившие в топ-20 по объёму активов — Sofi Finance и Creditum. На 1 апреля 2024-го они занимали 17-е и 18-е места с объёмами активов в 10,5 млрд и 10,3 млрд тг соответственно. Ранее, в марте текущего года, лицензии была лишена ещё одна крупнейшая МФО — «Взаймы», которая на начало года занимала 15-е место с объёмом активов в 13,8 млрд тг. Кроме того, в феврале 2024-го на 3 месяца были приостановлены лицензии сразу 5 организаций, одна из которых при этом на 1 апреля текущего года замыкала топ-20 крупнейших МФО с объёмом активов в 9,3 млрд тг («Салем Кредит»), а остальные входили в топ-50 МФО РК (Hava Finance, POS Credit, SF Offline и «Express Аванс»).

Стоит отметить, что ещё год назад лицензии на осуществление микрофинансовой деятельности имели 235 МФО, на начало 2024-го — 229 организаций, а на 1 апреля текущего года — уже 227 МФО. Более того, сразу 20 из этих 227 микрофинансовых организаций не выполнили пруденциальные нормативы.

В целом по объёму активов на 1 апреля 2024 года среди МФО РК лидировала KMF: 318,4 млрд тг. Второе и третье места заняли «Тойота Файнаншл Сервисез Казахстан» и MyCar Finance: 211,7 млрд и 165,1 млрд тг соответственно. Значительный объём активов также наблюдался у «ОнлайнКазФинанс»: 108,1 млрд тг. На четвёрку лидеров пришлось сразу более половины совокупного объёма активов 227 МФО РК.

Стоит отметить, что систематические и грубые нарушения законодательства о микрофинансовой деятельности преимущественно совершают МФО, работающие в секторе онлайн-кредитования, то есть выдающие так называемые микрозаймы до зарплаты. Быстрый рост закредитованности населения и увеличение риска просрочек от МФО РК в этом секторе признаёт и АРРФР РК. Так, они отметили, что на 1 июня текущего года количество заёмщиков в сегменте онлайн-кредитования достигло 1,1 млн человек, из которых сразу 248 тыс. человек имеют проблемные займы. Для минимизации рисков при кредитовании и защиты прав заёмщиков АРРФР и Национальный банк РК разработали проект постановления, предусматривающий снижение предельных годовых эффективных ставок по кредитам. В частности, по микрокредитам на срок до 45 дней с суммой до 45 МРП предлагается снизить предельный размер дневной номинальной ставки с 1% до 0,3%. Одновременно предлагается установить предельный размер годовой эффективной ставки на уровне 179%. Таким образом, предельные ставки вознаграждения по подобным микрокредитам будут снижены более чем в 3 раза.