Пенсионная система Казахстана продолжает демонстрировать устойчивую динамику развития. За последние годы ключевые показатели — от объёма накоплений до уровня охвата населения — последовательно растут, отражая как структурные изменения в экономике, так и повышение финансовой дисциплины граждан, а также реализуемые меры в этом направлении.

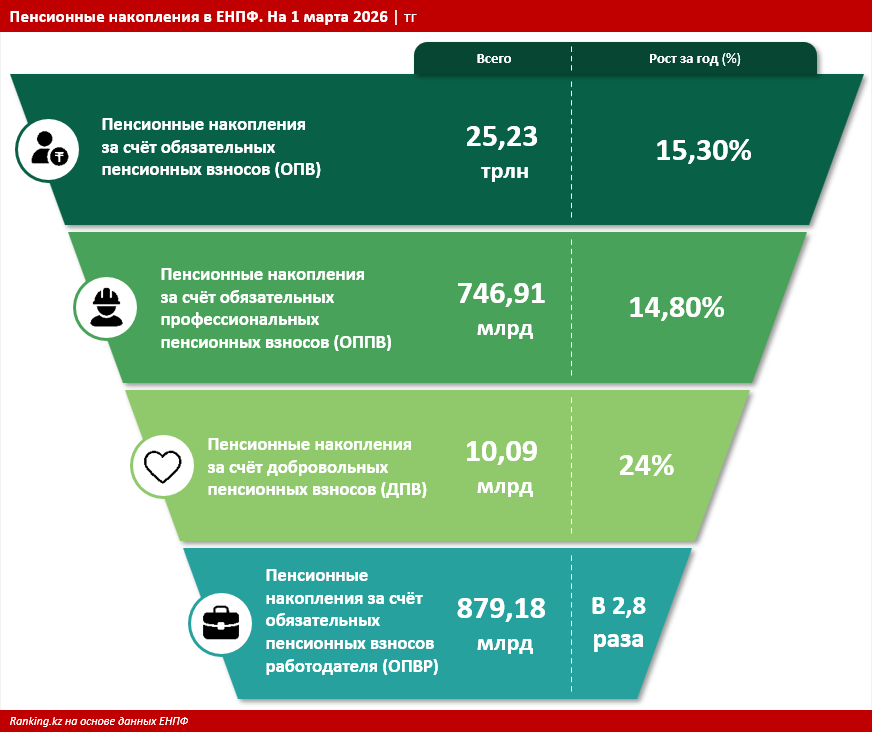

По состоянию на начало марта текущего года объём пенсионных накоплений казахстанцев приблизился к 27 трлн тг, увеличившись на 18,5% по сравнению с аналогичным периодом годом ранее. Рост пенсионных накоплений наблюдается по всем видам взносов, что говорит о высокой значимости каждого из них.

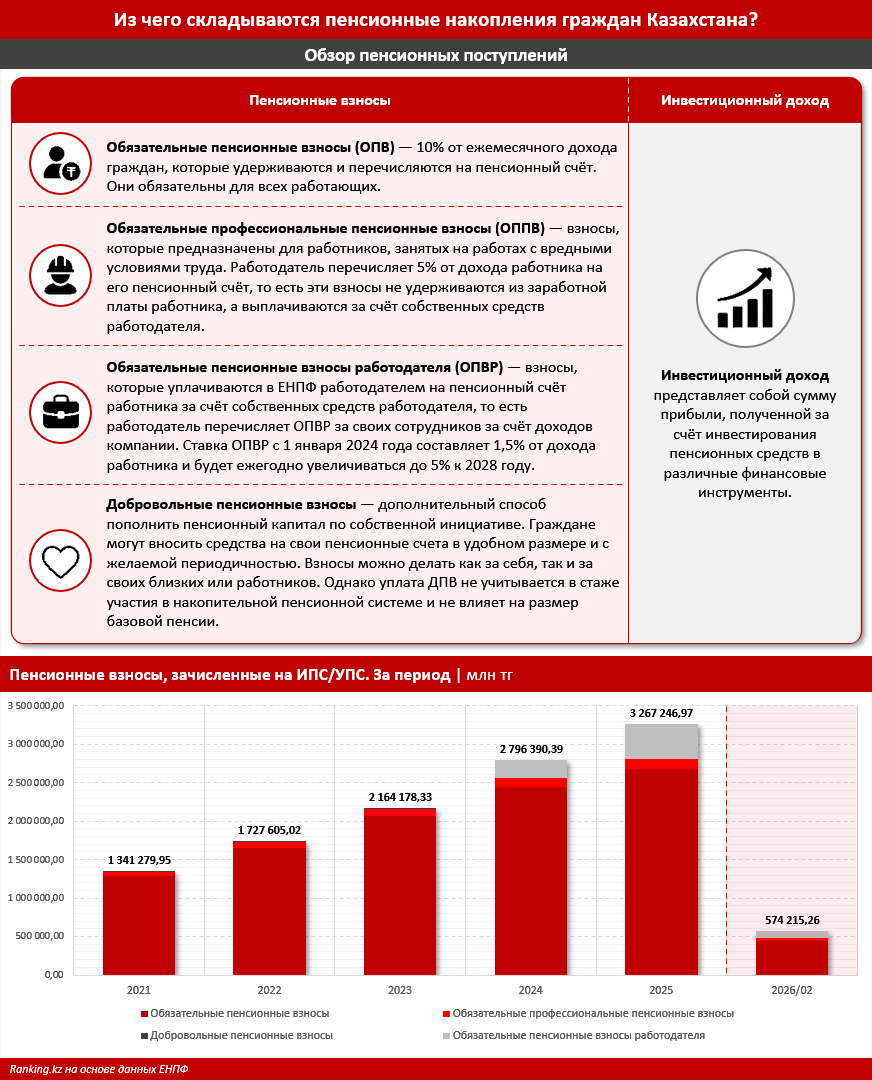

Так, пенсионные накопления за счёт обязательных пенсионных взносов (ОПВ) увеличились за год на 15,3%, или на 3,4 трлн тг. К 1 марта их общая сумма превысила 25 трлн тг. Напомним, ОПВ формируются за счёт ежемесячных отчислений самого работника: с каждой заработной платы удерживается 10% и перечисляется на индивидуальный пенсионный счёт.

В свою очередь, сумма накоплений за счёт обязательных профессиональных пенсионных взносов (ОППВ) увеличилась за год почти на 15%, достигнув 746,9 млрд тг. Эти накопления формируются за счёт взносов для работников, занятых на работах с вредными или опасными условиями труда. Их полностью оплачивает работодатель в размере 5% от ежемесячного дохода работника. Это дополнительная финансовая защита, направленная на компенсацию нагрузки на здоровье и поддержку человека в будущем.

Тем временем значительный годовой прирост показали накопления по добровольным пенсионным взносам (ДПВ): на 24%. По состоянию на 1 марта 2026 года их объём составил 10,09 млрд тг. Добровольные пенсионные взносы — это взносы по желанию: человек сам решает, сколько и когда откладывать дополнительно к обязательным платежам. Этот инструмент подходит тем, кто хочет увеличить свою будущую пенсию и сформировать дополнительную финансовую «подушку безопасности».

Дополнительным элементом формирования пенсионных накоплений граждан стали обязательные пенсионные взносы работодателя (ОПВР), которые уплачивает работодатель за счёт собственных средств (не из заработной платы сотрудника). С 1 января 2026 года ставка составляет 3,5% от заработной платы работника и будет поэтапно увеличиваться до 5% к 2028 году. Перечисление ОПВР позволит обеспечить работников дополнительной накопительной пенсионной выплатой на пожизненной основе.

Эта мера направлена в первую очередь на поддержку молодого поколения казахстанцев, размер будущей пенсии которых будет напрямую зависеть от объёма пенсионных отчислений. По состоянию на 1 марта 2026 года сумма накоплений по ОПВР составила 879,18 млрд тг, увеличившись по сравнению с аналогичным периодом прошлого года в 2,8 раза. По итогам 2025-го более 5,5 млн казахстанцев были охвачены системой обязательных пенсионных взносов работодателя.

Далее разберём причины и факторы роста пенсионных накоплений граждан.

В целом накопления в ЕНПФ формируют два источника — периодические пенсионные взносы, а также инвестиционный доход по пенсионным активам.

Пенсионные взносы

За январь-февраль текущего года на индивидуальные и условные пенсионные счета вкладчиков в виде пенсионных взносов поступило 571,83 млрд тг — на 15% больше, чем за аналогичный период 2025-го.

Рост объёма взносов наблюдается по всем категориям. Так, в разрезе видов взносов поступления на индивидуальные пенсионные счета за два месяца текущего года выглядят следующим образом:

- по ОПВ — 446,35 млрд тг (рост — на 7,3% по сравнению с аналогичным периодом прошлого года);

- по ОППВ — 26,89 млрд тг (рост — на 20,0%);

- по ОПВР — 98,25 млрд тг (рост — на 68,9%);

- по ДПВ — 347,0 млн тг.

В целом общая динамика говорит о системном укреплении всей пенсионной модели и о росте финансовой устойчивости населения.

Во-первых, увеличение объёмов взносов напрямую связано с ростом доходов граждан. По мере увеличения заработных плат автоматически растут и обязательные пенсионные отчисления, что формирует более значительные накопления на индивидуальных счетах.

Во-вторых, положительную динамику обеспечивает расширение занятости и постепенное уменьшение доли теневой экономики. Чем больше граждан официально трудоустроены, тем выше охват пенсионной системой и тем стабильнее поток взносов.

В-третьих, важным фактором выступает повышение финансовой дисциплины и осознанности населения. Всё больше казахстанцев воспринимают пенсионные накопления как долгосрочный инструмент финансовой защиты, а не формальность, что отражается в росте добровольных взносов и регулярности обязательных отчислений.

Кроме того, свою роль играет совершенствование самой системы: внедрение дополнительных видов взносов и повышение прозрачности учёта средств усиливают доверие к пенсионной системе и стимулируют участие в ней.

Таким образом, рост объёмов пенсионных взносов — не разовый эффект, а результат комплексных изменений в экономике, на рынке труда и в финансовом поведении граждан, формирующих более устойчивую и сбалансированную пенсионную систему.

Инвестиционный доход

Как известно, пенсионные накопления граждан не лежат мёртвым грузом на счетах, а инвестируются в различные финансовые инструменты для защиты от инфляции и получения дохода. Инвестиционный доход играет ключевую роль в структуре поступлений пенсионных средств казахстанцев.

Так, по итогам двух месяцев 2026 года чистый инвестиционный доход, поступивший на счета вкладчиков, превысил 523,88 млрд тг, что составило 48% — то есть почти половину — всех поступлений. В целом по состоянию на 1 марта 2026 года накопленный с 2014 года (после объединения пенсионных активов в ЕНПФ) чистый инвестиционный доход составил 10,83 трлн тг. С учётом произведённых выплат его доля в общем объёме пенсионных накоплений вкладчиков (получателей) составляет 41,7%, что свидетельствует о значимой роли инвестиционной деятельности в структуре накоплений граждан.

Напомним: в Казахстане действует государственная гарантия сохранности ОПВ и ОППВ под управлением Национального банка РК с учётом уровня инфляции. В случае снижения доходности в отдельные периоды, повлиявшего на накопленную доходность вкладчика при наступлении права на выплаты, разница компенсируется государством.

Вся система инвестиционного управления и учёта пенсионных активов является прозрачной: каждый вкладчик имеет возможность отслеживать свой инвестиционный доход в личном кабинете на сайте enpf.kz или в мобильном приложении.

Пенсионные выплаты вкладчикам

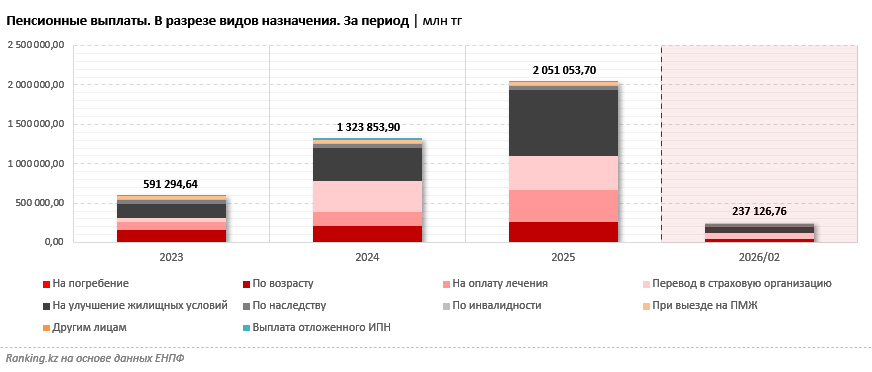

Что касается выплат из ЕНПФ, они также устойчивы и своевременны. Выплаты по всем видам взносов и переводы в страховые организации из ЕНПФ за январь-февраль 2026 года достигли 237,13 млрд тг.

Объём пенсионных выплат по возрасту составил 42,32 млрд тг. Размер средней ежемесячной выплаты по графику из ЕНПФ в связи с достижением пенсионного возраста — 38 735 тг. Отметим: за год размер средней ежемесячной выплаты увеличился на 8,8% (годом ранее он составлял 35 616 тг). Это говорит о том, что пенсионная система становится более устойчивой и эффективной. Рост средней выплаты отражает увеличение пенсионных накоплений граждан и стабильный инвестиционный доход. Также это свидетельствует о постепенном повышении уровня пенсионного обеспечения и предсказуемости выплат. Кроме того, ежегодно в рамках законодательства повышается размер выплат из ЕНПФ. К примеру, размер пенсионных выплат из ЕНПФ пенсионерам, которые вышли на заслуженный отдых ранее, до 2026 года, с 1 января увеличился на 5%.

Кроме того, на рост пенсионных выплат также повлияла новая мера — точнее, новое правило. С 1 января 2026 года, согласно вступившему в силу новому Налоговому кодексу РК, пенсионные выплаты из ЕНПФ освобождены от индивидуального подоходного налога (ИПН). Теперь пенсионные выплаты и единовременные изъятия (на жильё или лечение) не облагаются ИПН (10%). Ранее этот налог удерживался при получении денег. Соответственно, люди будут получать больше «на руки», поскольку налог больше не применяется.

По отдельным видам выплат с начала года ситуация следующая:

- единовременные пенсионные выплаты (ЕПВ) на улучшение жилищных условий и лечение — 86,26 млрд тг;

- выплаты по наследству — 26,86 млрд тг;

- выплаты в связи с выездом на ПМЖ за пределы РК — 6,67 млрд тг;

- выплаты лицам с инвалидностью — 665,93 млн тг;

- выплаты на погребение — 1,63 млрд тг;

- переводы в страховые организации — 72,73 млрд тг.

Напомним: минимальный размер ежемесячной выплаты из ЕНПФ составляет не менее 70% от прожиточного минимума, установленного на соответствующий финансовый год законом о республиканском бюджете (в 2026 году — 50 851 тг). Максимальный размер ежемесячной выплаты из ЕНПФ не ограничен и зависит от суммы пенсионных накоплений получателя.

В целом пенсионные выплаты зависят от размера пенсионных накоплений, которые формируются за счёт регулярных пенсионных взносов и накопленного инвестиционного дохода. Выплаты из ЕНПФ осуществляются до исчерпания накоплений на индивидуальном пенсионном счёте. Поскольку индивидуальные пенсионные накопления являются собственностью вкладчика, они также наследуются в общем порядке, предусмотренном гражданским законодательством.

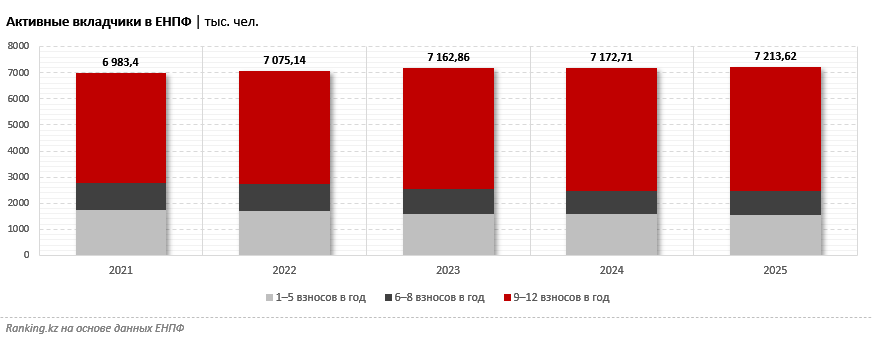

В целом развитие пенсионной системы страны и её совершенствование напрямую влияют на доверие граждан и ответственность бизнеса, тем самым отражаясь на ключевых показателях. Хороший пример — рост численности активных вкладчиков ЕНПФ. Их постепенно становится всё больше, и особенно заметно увеличение числа вкладчиков, которые регулярно самостоятельно пополняют свои счета.

Рассмотрим ситуацию на основе годовых данных. В 2025 году численность активных вкладчиков ЕНПФ составило 7,2 млн человек, тогда как в 2021-м их было менее 7 млн человек. На первый взгляд рост может показаться незначительным, однако это не так. Наряду с общим увеличением численности активных вкладчиков наблюдается улучшение их структуры. Так, число вкладчиков, у которых наблюдается регулярное пополнение пенсионных счетов (9–12 взносов в год), с 2021 по 2025 год увеличилось с 4,2 млн до 4,7 млн человек. В то же время число вкладчиков, которые производили 6–8 взносов в год, уменьшилось с 1 млн до 898,9 тыс. человек, а число тех, кто производил 1–5 взносов в год, сократилось с 1,8 млн до 1,57 млн человек. Таким образом, происходит смещение в сторону роста доли активных и регулярно осуществляющих взносы вкладчиков.

Пенсионная система Казахстана сегодня выходит на качественно новый этап своего развития. Рост накоплений, расширение охвата, усиление роли работодателей и значительный вклад инвестиционного дохода формируют прочную основу для будущего финансового благополучия граждан.

Важно, что происходящие изменения носят не временный, а системный характер: повышается вовлечённость населения, укрепляется дисциплина взносов, а сама модель становится более гибкой, прозрачной и справедливой. Всё это в совокупности усиливает доверие к пенсионной системе и делает её надёжным инструментом долгосрочной защиты.

В конечном счёте речь идёт не просто о цифрах, а о формировании устойчивой культуры финансовой ответственности и уверенности в завтрашнем дне. И текущая динамика показывает, что Казахстан уверенно движется к модели, в которой достойная пенсия становится не исключением, а нормой.