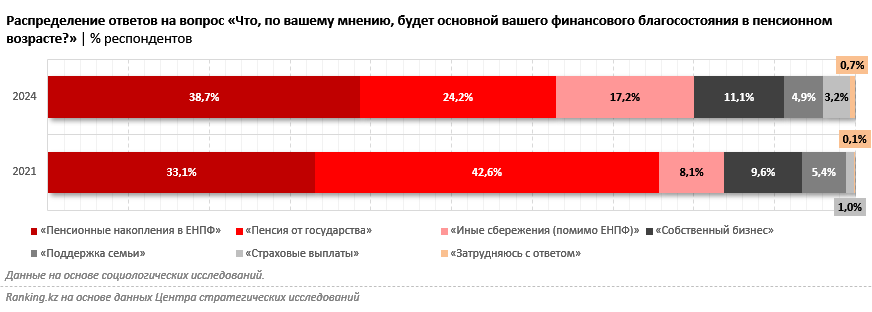

Действующая модель пенсионного обеспечения ориентирована на личную ответственность каждого гражданина за свою будущую пенсию. К сожалению, не все это понимают. Исследование, проведённое осенью прошлого года Центром стратегических исследований, показало: 24,2% респондентов рассчитывают на то, что в старости будут жить за счёт пенсии, выделяемой из бюджета. Если сравнивать результаты этого исследования с итогами опросов 2021 года, можно отметить, как резко уменьшилась доля тех, кто рассчитывает на государственную пенсию: с 42,6% до 24,2%.

Наибольшая доля опрошенных — 38,7% — в 2024 году полагали, что основой их благосостояния после выхода на заслуженный отдых станут собственные накопления в Едином накопительном пенсионном фонде (ЕНПФ). Это самый популярный ответ. Ещё 17,2% рассчитывали, что пенсионное обеспечение у них будет за счёт иных сбережений. Чуть более десятой части респондентов были уверены, что в старости их будет «кормить» собственный бизнес, а менее 5% рассчитывали на поддержку семьи. При этом респонденты практически не надеялись на страховые выплаты: такой ответ дали всего 3,2%.

Всего в опросах приняли участие около 3 тыс. человек из всех регионов страны.

В целом эти данные позволяют сделать вывод: в стране растёт уровень финансовой грамотности населения в сфере пенсионного обеспечения. Становится больше тех, кто осознаёт, что на достойную пенсию они смогут рассчитывать, только если будут регулярно откладывать для этого деньги на пенсионный счёт. Ведь именно регулярные взносы позволяют создавать собственную финансовую подушку безопасности к пожилому возрасту.

Последние несколько лет в СМИ более активно проводится информационная кампания для разъяснения сути пенсионной системы. Главная цель — донести до работающих казахстанцев информацию о том, что при отсутствии стажа участия в пенсионной системе при наступлении пенсионного возраста они смогут рассчитывать только на минимальный уровень базовой пенсии. В 2025 году он составляет всего 32,4 тыс. тг в месяц. Этого крайне мало сейчас, и так же мало будет через 10–20 лет. Скажем прямо: на эти деньги невозможно будет даже просто купить продукты, не говоря уже об остальных тратах. На достойный уровень пенсионного обеспечения можно рассчитывать только при регулярных и полноценных пенсионных отчислениях.

Самая большая часть пенсии, которую в настоящее время получают казахстанские пенсионеры, работавшие ещё в советское время, называется солидарной. И на неё могут рассчитывать только те, кто имеет стаж не менее полугода до 1 января 1998-го. То есть это люди, которым сейчас минимум 45 лет, имеющие подтверждённый полугодовой стаж на тот период. И даже в таком случае расчёт солидарной пенсии будет учитывать множество факторов: стаж работы до 1998 года, уровень заработной платы и т. д. Все, кто младше, могут забыть о солидарной пенсии.

Согласно существующей системе, основой финансового благосостояния в пожилом возрасте большей части работающего в настоящее время населения станут накопленные пенсионные деньги. Поэтому так важно знать, что собственный пенсионный счёт в ЕНПФ регулярно пополняется взносами. В этом случае регулярные взносы — не просто вычеты из зарплаты, а личная инвестиция в будущее. Хорошо, если об этом заботится работодатель и каждый месяц перечисляет обязательные или обязательные профессиональные пенсионные взносы. Но если человек не является наёмным сотрудником, а относится к группе неформально занятых, то позаботиться о своих пенсионных накоплениях он должен самостоятельно, посредством перечисления обязательных (ОПВ) или добровольных пенсионных взносов (ДПВ) на свой счёт в ЕНПФ. Судя по данным Бюро национальной статистики (БНС) АСПиР РК, таких людей, находящихся в зоне такого потенциального пенсионного риска, в Казахстане много. Предлагаем рассмотреть в цифрах.

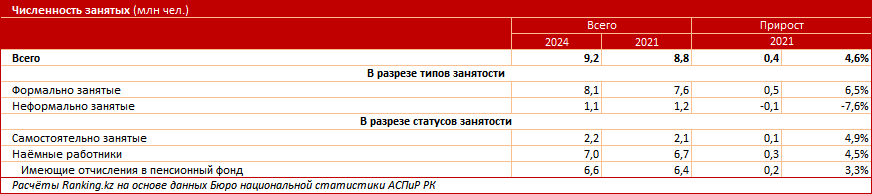

Согласно данным БНС за прошлый год, из общей численности занятого населения (9,2 млн человек) чуть более 7 млн человек приходилось на наёмных работников. Из них лишь 6,6 млн человек (94,5%) делали хотя бы один раз отчисления в пенсионный фонд в 2024 году. То есть минимум у 387 тыс. наёмных работников пенсионных взносов в прошлом году по разным причинам не было. Кроме того, в Казахстане зарегистрированы около 2,2 млн самозанятых. Данные БНС не позволяют оценить, сколько из них самостоятельно перечисляют деньги на свои счета в пенсионном фонде.

В то же время информация БНС даёт понимание, какова доля работающего населения, имеющего неформальную занятость. В прошлом году на них приходилось 1,1 млн из 9,2 млн занятого населения, или 12%. То есть 12 из 100 работающих казахстанцев либо получали зарплату в конверте, работая вне рамок трудового законодательства, либо сами производили товары или услуги, но не платили налоги, обязательные социальные отчисления, пенсионные взносы.

Две эти категории — наёмные работники, не делающие регулярные пенсионные отчисления, и неформально занятые казахстанцы — та прослойка населения, которая потенциально не платит пенсионные взносы или делает их нерегулярно. Суммарно они составляют около 1,5 млн человек. Официальная статистика не позволяет отследить, копят ли они на свою пенсию. Однако не исключаем и того, что часть этих казахстанцев перечисляют ДПВ или имеют какие-либо другие накопления.

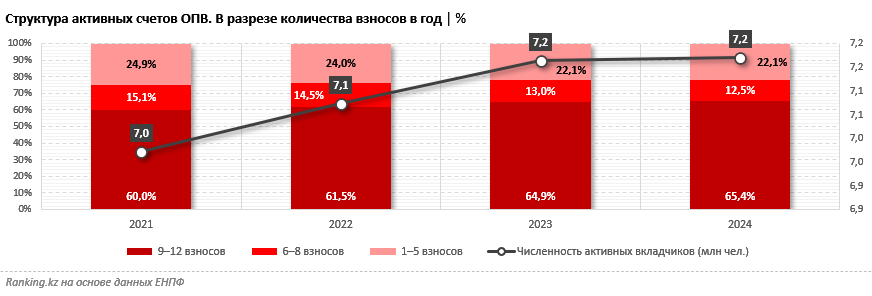

Вот как эта информация соотносится с официальными данными с сайта ЕНПФ. Из всех 9,2 млн официально занятых активными вкладчиками пенсионных взносов в прошлом году были всего 7,2 млн человек. Разница — около 2 млн человек. Эти люди либо перечисляли пенсионные взносы от случая к случаю, либо не делали этого вовсе.

Более 65% активных вкладчиков регулярно пополняли свои пенсионные счета (самостоятельно или благодаря работодателям). Всего 6–8 взносов в год делали 12,5% из числа активных участников накопительной пенсионной системы. Ещё 22,1% перечисляли деньги на свой пенсионный счёт в ЕНПФ 1–5 раз в год.

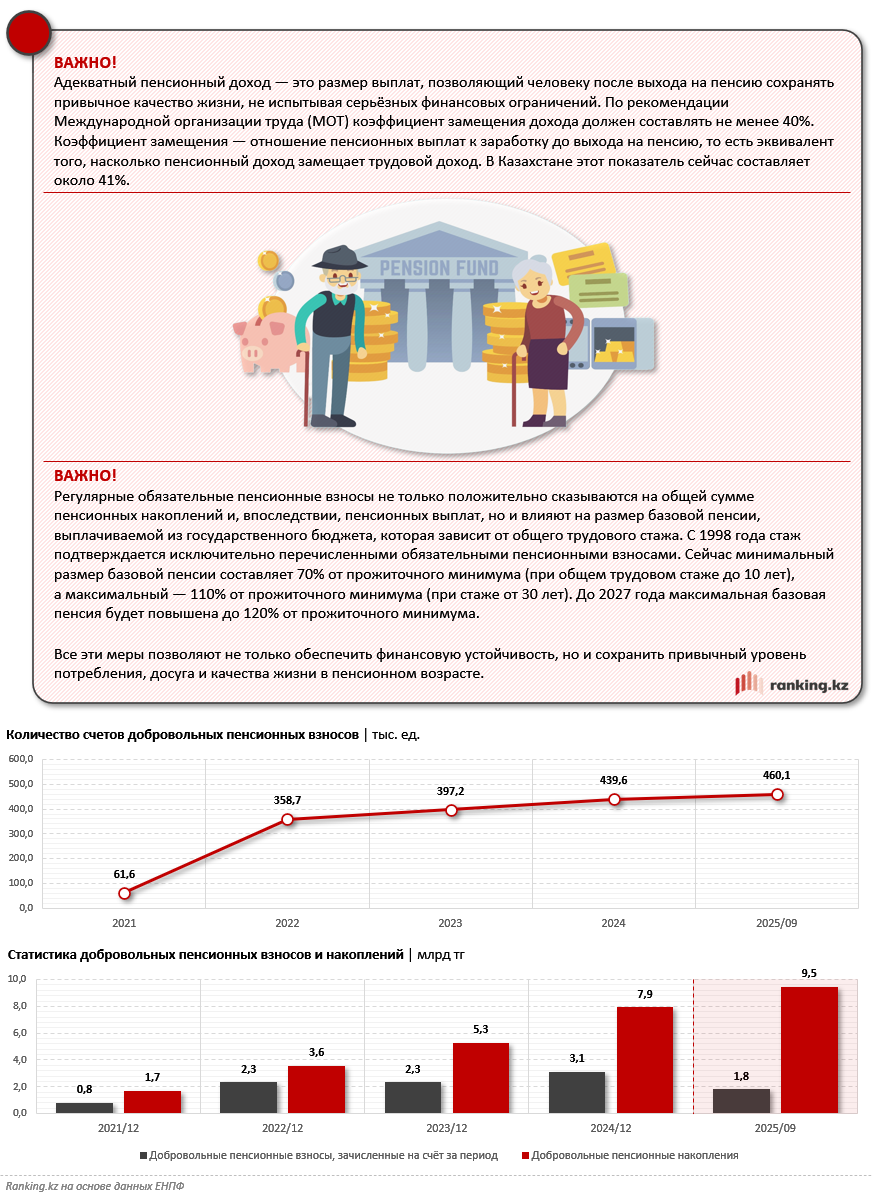

Систематизация данных ЕНПФ позволяет определить, какова численность казахстанцев, которые копят на старость не только через работодателя, но и самостоятельно перечисляя ДПВ. По состоянию на начало октября в общем количестве пенсионных счетов ДПВ пока немного: всего 460,1 тыс. из 12,7 млн. Однако если посмотреть на ситуацию в динамике, можно отметить: всего за несколько лет количество таких счетов выросло в 7,5 раза. Ещё в 2021 году их насчитывалось всего 61,6 тыс.

За эти годы значительно увеличились как ежегодный объём добровольных взносов, так и их общая накопленная сумма. Вот как это выглядит в цифрах. В 2021 году годовой объём ДПВ казахстанцев не превышал 800 млн тг. По итогам 2024-го этот показатель достиг уже 3,1 млрд тг. Общая сумма добровольных пенсионных накоплений за период с 2021-го до начала октября текущего года выросла с 1,7 млрд до 9,5 млрд тг. Эти данные свидетельствуют о том, что всё больше казахстанцев выбирают вариант самостоятельного накопления денег на пенсионном счёте.

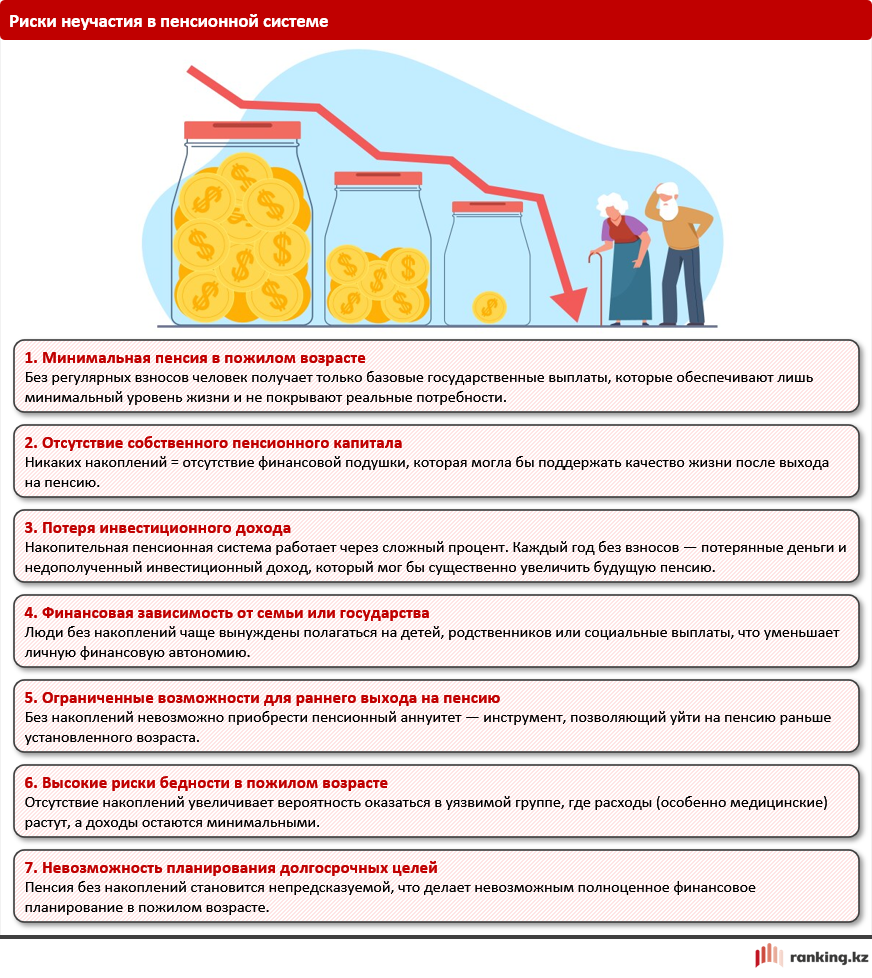

Неучастие в пенсионной системе несёт серьёзные долгосрочные риски. В первую очередь, человек лишает себя возможности формировать личный пенсионный капитал и получать инвестиционный доход, который существенно увеличивает будущую пенсию. В результате в пожилом возрасте он сможет рассчитывать только на минимальные государственные выплаты, которых недостаточно для достойного уровня жизни. Отсутствие накоплений повышает вероятность финансовой зависимости от семьи или государства, ограничивает доступ к пенсионному аннуитету и делает невозможным ранний выход на пенсию. Кроме того, отсутствие финансовой подушки увеличивает риск бедности в пожилом возрасте, особенно с учётом роста расходов на здоровье и снижения трудоспособности.