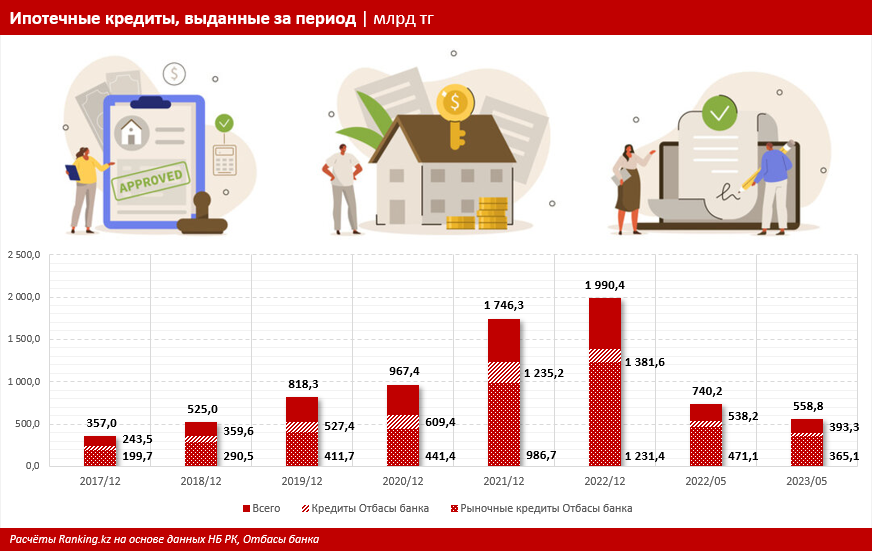

За январь–май текущего года в РК выдали ипотечных займов на 558,8 млрд тг. Из них 70,4% всей суммы пришлось на займы, выданные Отбасы банком (393,3 млрд тг, или 22,6 тыс. займов), и 65,3% — непосредственно на займы, выданные банком по системе жилстройсбережений (365,1 млрд тг, или 19,9 тыс. займов).

За полный 2022 год объём выданных займов в секторе составлял почти 2 трлн тг, из них 69,4% — займы Отбасы банка (1,4 трлн тг, или 79,9 тыс. займов), и 61,9% — непосредственно займы в рамках ЖСС (1,2 трлн тг, или 65,9 тыс. займов).

Заметим: 9 из 10 займов Отбасы банка сегодня — это займы в рамках системы жилстройсбережений, то есть рыночные займы (вне каких-либо льготных госпрограмм для определённых слоёв населения, включая уязвимые). Таким образом именно система ЖСС сегодня — основной драйвер рынка ипотечного кредитования в РК.

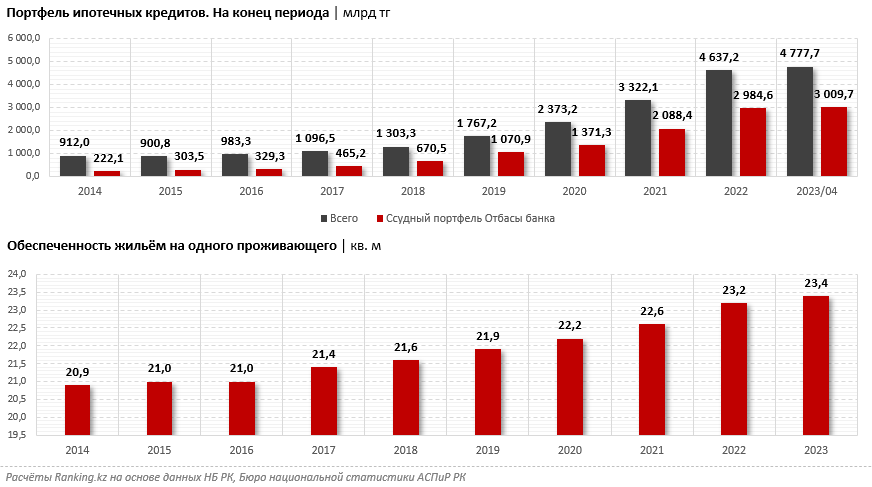

В целом совокупный портфель ипотечных займов по РК к маю текущего года достиг 4,8 трлн тг. Из них более 3 трлн тг — ссудный портфель Отбасы банка. В последнее время займы банка стабильно занимают 63%–65% всего ипотечного портфеля страны.

Тем временем, по данным ПКБ, за 2022 год в ипотечном сегменте было выдано 159 тыс. займов. Учитывая, что сделок купили-продажи жилой недвижимости в РК за этот же период было зафиксировано 465,8 тыс., в ипотеку куплено чуть более 34% всего проданного в РК жилья. Это значительный показатель. Таким образом, ипотека в целом и система жилстройсбережений, как её ключевой драйвер, в частности, оказывают на обеспеченность населения РК жильём самое прямое и благоприятное воздействие.

Заметим, именно корреляция между ростом доли и влияния на ипотечный рынок Отбасы банка и уровнем обеспеченности казахстанцев жильём очевидна — её можно пронаблюдать на графиках. Если в 2014–2016 годах (когда доля института в ипотечном портфеле не превышала и трети) показатель обеспеченности фактически стагнировал, то после — активно рос симметрично росту веса Отбасы банка в сегменте жилищный займов.

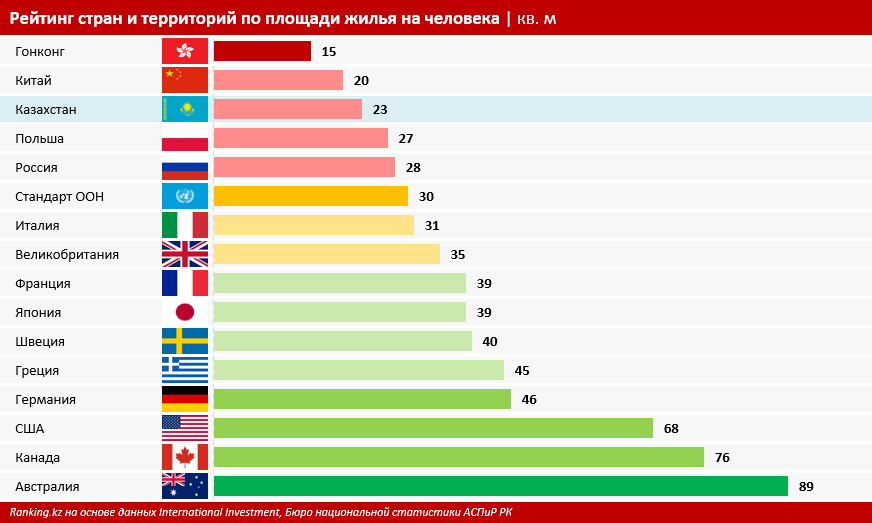

В 2023 году показатель обеспеченности казахстанцев жильём достиг 23,4 кв. м на человека.

Впрочем, этого всё ещё очень мало. Так, скажем, показатель серьёзно не дотягивает до стандартов ООН — 30 кв. м. на человека. Для сравнения: по данным аналитиков International Investment, в той же соседней России уровень обеспеченности жильём составляет уже 28 кв. м на человека, в Великобритании — 35 кв. м, во Франции и даже густонаселённой Японии — 39 кв. м, в Германии, чьи проблемы с жильём общеизвестны — 46 кв. м, в США — 68 кв. м, а в Австралии — и вовсе 89 кв. м.

К тому же, чем больше семьи в РК, тем заметнее нехватка площади: мы уже писали, что около 7% казахстанцев в семьях из четырёх человек и почти 9% — в семьях из пяти и более человек проживают в «клетушках», где на человека приходится критически маленькая площадь — менее 5 кв. м.

С учётом таких данных, систему жилстройсбережений, как главный работающий инструмент по ипотечной поддержке населения, нужно продолжать активно развивать.

В то же время в РК участились спекуляции на тему того, что госпрограммы якобы мешают коммерческим банкам конкурировать на рынке ипотеки. Это очевидные передёргивания, как минимум потому, что в рамках ведущего института жилищных займов по госпрограммам выдаётся лишь 1 заём из 10 (2,7 тыс. за январь–май этого года из 22,6 тыс. всего выданных Отбасы банком за этот период, или 11,8%). Более того, сумма займов в рамках госпрограмм составила и вовсе всего 7,2% от всего объёма выданных кредитов — 28,2 млрд тг из уже озвученных 393,3 млрд тг.

Что же касается системы жилстройсбережений, на которую приходятся оставшиеся 9 займов из 10 (и почти 93% суммы выданных кредитов), то она доступна не только государственному банку. В Казахстане её реализацией может заниматься любой инвестор или группа инвесторов, которые захотят создать частный жилищный строительный сберегательный банк. Так как система жилстройсбережений — закрытая, то такому БВУ будут разрешены только ограниченные операции, связанные с приёмом депозитов и выдачей кредитов на улучшение жилищных условий. При этом банк, будучи частным БВУ, должен будет выполнять все пруденциальные нормативы. Видимо из-за этого до сих пор реализация системы сбережений не вызвала интереса у частных инвесторов. Все эти нормы регулирует закон «О жилищных строительных сбережениях в РК». Он же гарантирует, что государственную премию в размере 20% (начисляется на сумму, не превышающую 200 МРП) будут получать вкладчики любого специализированного жилищного строительного сберегательного банка, в том числе и частного.

Система ЖСС — полезный финансовый инструмент, в целом благотворно и оздоравливающе влияющий на весь финансовый рынок страны. В основе её работы — ответственное накопление средств, что повышает финансовую дисциплину населения. ЖСС приучает копить, а не тратить, и брать займы только при уверенной кредитоспособности (что доказано безупречным кредитным портфелем Отбасы банка). К тому же клиенты Отбасы банка, благодаря специальным программам и пакетам, копят целыми семьями, или, скажем, копят средства для будущего жилья ещё совсем маленьких детей. Это создает здоровые семейные финансовые традиции и укрепляет институт семьи в целом.

Любопытный момент: госпрограммы льготной ипотеки пытаются также обвинить в «чрезмерном» удорожании жилья. Тут следует отметить сразу несколько моментов.

Во-первых, как уже было сказано, именно по госпрограммам выделяется лишь малая часть жилищных займов, которая не влияет принципиально на рынок.

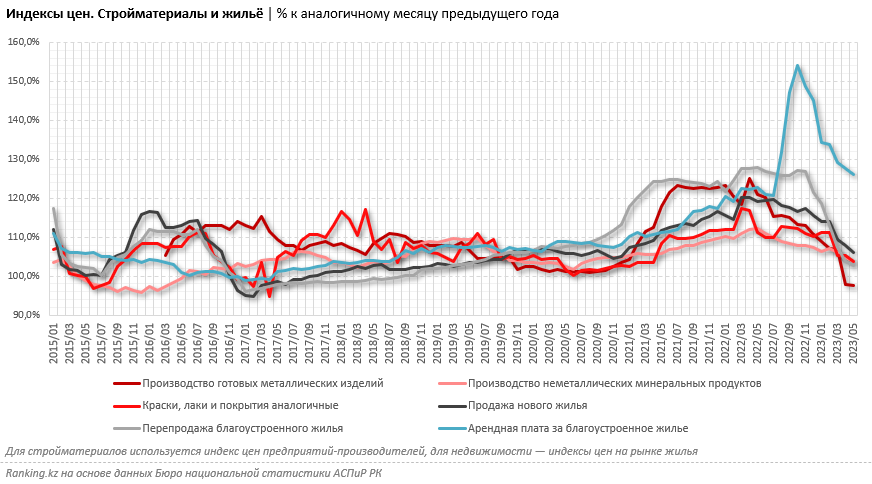

Во-вторых, система жилстройсбережений, которая как раз действительно на рынок влияет, но является не льготным государственным, а рыночным механизмом, работает не первый год, а резкое удорожание жилья началось лишь в 2021 году — и причиной тому послужили не кредитные механизмы, а банально рост себестоимости строительства, связанный со взлётом цен на стройматериалы, причём во всём мире. На приведённом ниже графике видна прямая корреляция роста цен предприятий-производителей стройматериалов и квадрата жилой недвижимости.

К слову, за этими показателями следовала и стоимость аренды, однако затем виден резкий взлёт цен именно в этом сегменте в прошлом году. Никакой загадки нет и в этом моменте: повлияли «релоканты» — россияне, бегущие в РК от мобилизации в России, вызванной нападением на Украину.

Ну и в-третьих, говорить, что жильё в РК дорогое — очень, очень опрометчиво. Жильё в РК — дешёвое. Просто народ у нас, к сожалению, небогатый. Достаточно привести простой пример. Сегодня новый бюджетный автомобиль Hyundai i20 стоит от 8 млн тг. Это фактически цена однокомнатной квартиры на окраине столице. Не самый люксовый кроссовер Hyundai Palisade стоит от 28 млн тг. Это цены трёхкомнатной квартиры в столице, причём в не самом плохом районе города. При этом автомобили в РК — не дороже, а дешевле, чем у соседей и не только.

То есть цена жилья в столице страны сопоставима со стоимостью автомобиля. О каких высоких ценах в секторе вообще можно говорить? Хотелось бы отдельно подчеркнуть этот момент. В РК недорогое жильё. В РК недорогие автомобили. И топливо, и коммуслуги, и связь в РК, которые также сейчас вызывают вопросы и спекуляции — тоже объективно дешёвые.

Проблема не в ценах, пытаться их искусственно сдерживать ниже реальной рыночной стоимости опасно и бесполезно, и зимние трагедии в Экибастузе и Риддере, связанные с критическим износом сетей из-за давления государства на производителей — лучшее тому подтверждение.

Проблема в том, что благосостояние населения оставляет желать лучшего. И работать надо именно с этой проблемой: повышать состоятельность граждан. Развивать малый и средний бизнес, собственное производство, собственные стартапы. Улучшать уровень образования и в целом качество человеческого капитала. Повышать финансовую грамотность населения и умение правильно пользоваться деньгами. Но никак не мешать тому, что действительно работает. А на текущий момент система жилстройсбережений — один из немногих реально работающих в стране механизмов доступного жилищного кредитования и выгодного накопления средств.