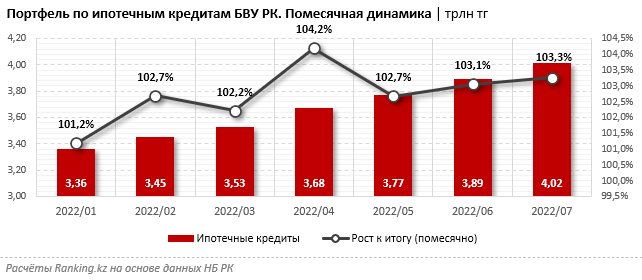

К августу текущего года портфель по ипотечным кредитам БВУ РК достиг 4 трлн тг, увеличившись на 3,3% за месяц. Годовой рост составил 47,9%. Доля ипотеки на кредитном рынке также активно растёт: она достигла почти 20%, в то время как всего пятью годами ранее составляла лишь порядка 8%.

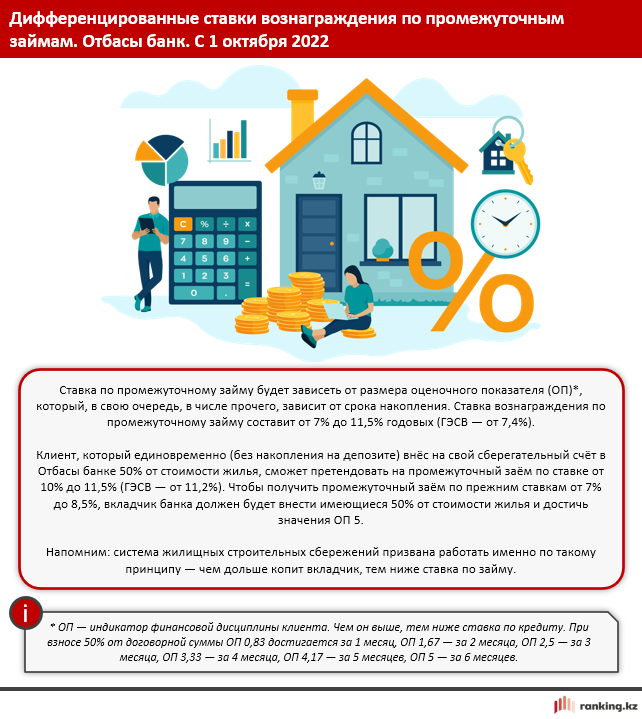

На рынке ипотечного кредитования у потребителей есть ряд вариантов для приобретения жилья. Одно из самых динамично развивающихся направлений — кредитование в рамках системы жилищно-строительных сбережений (ЖСС), оператором которой является Отбасы банк. Самый популярный продукт банка — промежуточные займы. До настоящего времени промежуточные займы выдавались по ставке от 7% до 8,5% годовых (ГЭСВ — от 7,4%) с последующим понижением до 5%. Однако с 1 октября 2022 года к продукту будут применяться дифференцированные ставки вознаграждения, зависящие от размера оценочного показателя (ОП), который, в свою очередь, зависит, в числе прочего, от срока накопления. Диапазон ставок составит от 7% до 11,5% годовых (ГЭСВ — от 7,4%).

С учётом этого новшества мы решили сравнить промежуточный заём с новыми условиями и другие ипотечные продукты рынка.

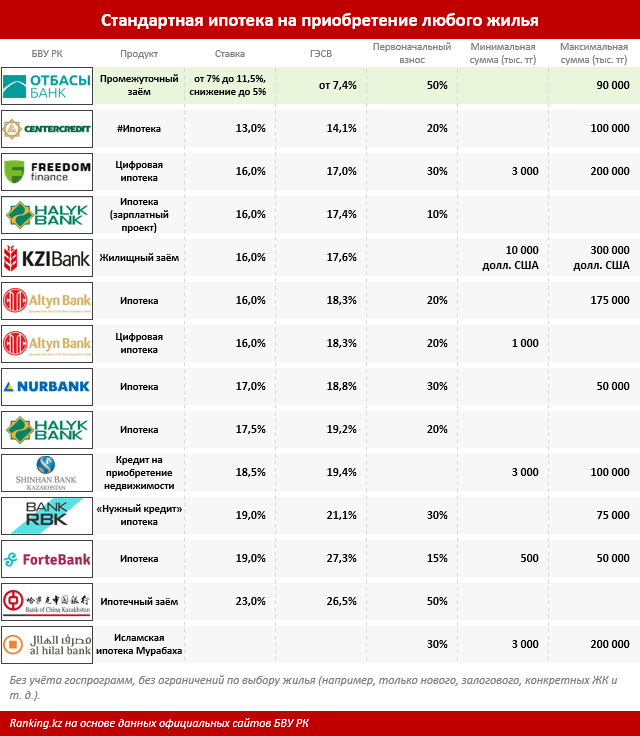

Сегодня процентные ставки по коммерческой ипотеке вне каких бы то ни было госпрограмм варьируются от 13% до 23% (ГЭСВ — от 14,1%). Любопытно, что даже с условием увеличения ставок продукт от Отбасы банка всё ещё остаётся лучшим в секторе.

Не считая предложения Отбасы банка, лучшая ставка на рынке — у Банка ЦентрКредит: от 13% (ГЭСВ — от 14,1%). Далее идут Банк Фридом Финанс Казахстан со ставкой от 16% (ГЭСВ — от 17%) и Halyk Bank (продукт для участников зарплатного проекта) со ставкой также от 16% (однако ГЭСВ — от 17,4%). Ставку от 16% также указывают КЗИ Банк и Altyn Bank, однако в продуктах этих фининститутов ГЭСВ составляет от 17,6% и от 18,3% соответственно.

Основная проблема коммерческой ипотеки, помимо высоких ставок, ещё и в том, что банки вводят массу ограничений по своим продуктам. Причём в этом обзоре такие совсем узконаправленные продукты, как, например, ипотека только на залоговое жильё конкретного банка или для конкретных ЖК, мы в принципе не рассматривали. Но даже при таком отсеве ограничений всё равно много. Скажем, Шинхан Банк Казахстан в принципе работает только по Алматы, Исламский банк Al Hilal — только по трём ключевым мегаполисам и Туркестану и лишь по введённому в эксплуатацию жилью, и т. д.

Более подробные условия по ставкам БВУ РК приведены ниже.

Таким образом, несмотря на новые ставки по промежуточным займам Отбасы банка, даже изменившиеся условия всё равно лучше, чем по стандартным ипотечным продуктам БВУ РК.

Фактически — по крайней мере, на текущий момент — система жилстройсбережений остаётся наиболее привлекательной на ипотечном рынке РК. К слову, чтобы получить промежуточный заём по прежним ставкам, достаточно после внесения 50% от стоимости жилья на депозит выждать 6 месяцев. Заметим: внесённые средства являются залогом, и на эту сумму, как и на любой другой депозит Отбасы банка, начисляется вознаграждение банка и ежегодная премия государства.

Ниже мы подробнее расписали обновившиеся условия по промежуточным займам.

Напомним: в целом Отбасы банк предлагает своим клиентам три вида займов на улучшение жилищных условий.

• Промежуточный заём — его мы рассмотрели выше, и это наиболее востребованный продукт. По итогам 2021 года на промежуточные займы пришлось 46% всего кредитного портфеля банка, на предварительные жилищные займы — 37%, на жилищные займы — 17%.

• Жилищный заём — вид займа, который предоставляется вкладчику банка при условии накопления не менее 50% от необходимой для приобретения жилья суммы за срок не менее 3 лет, а также при достижении минимального уровня ОП 16.

• Предварительный заём — льготный вид займа, который Отбасы банк выдаёт только в рамках госпрограмм, региональных и собственных программ («Әскери баспана», «Свой дом», «Умай», программы для молодёжи, продукта «Корпоративный»).

Сегодня в системе ЖСС участвуют 2,4 млн казахстанцев, или 26% экономически активного населения страны.