Объём страховых премий в секторе добровольного страхования недвижимости и прочего имущества* от ущерба сокращается. Так, по итогам 9 месяцев страховые компании страны собрали премии в размере всего 56,4 млрд тг — это на 19,3% меньше, чем годом ранее, хотя в предыдущие годы в секторе наблюдался уверенный рост.

Доля страхования недвижимости и прочего имущества от ущерба в добровольном имущественном страховании уменьшилась за год с 51% до 49,7%, а в общем объёме страховых премий — с 24,2% до 19,7%.

К сожалению, это весьма небезопасная тенденция, и подобная беспечность может обойтись казахстанцам очень дорого.

Аналитики Ассоциации страховщиков Казахстана отмечают: «Когда человек и его семья остаются без жилья из-за пожара или другого явления, они ищут помощи и поддержки у государства. Вместе с тем, важно понимать: бремя содержания имущества и риск его гибели — это риск исключительно собственника. Государство в этом случае не обязано предоставлять новое жильё.

Государство обязано создать механизм и систему защиты имущественных интересов граждан, и такой механизм на сегодняшний день создан — это страхование. Государству только остаётся объяснить этот факт и стимулировать граждан страховать своё имущество».

*без учёта страхования транспорта и грузов

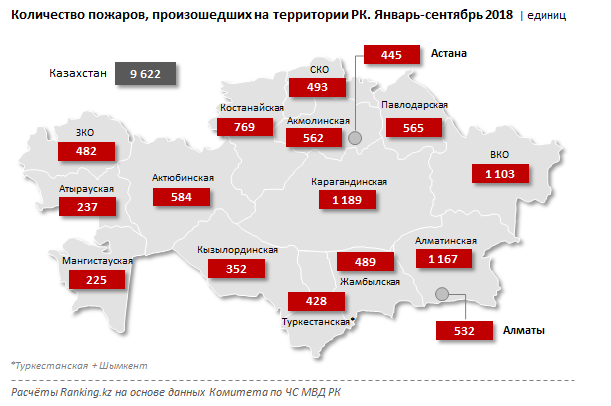

Заметим, к примеру, что, по данным Комитета ЧС РК, за три квартала в стране произошло 9,6 тысячи только бытовых и производственных пожаров, причём сразу две трети из них пришлись непосредственно на жильё — квартиры и дома — казахстанцев. И хотя количество пожаров за год немного снизилось (на 4,7%), их разрушительная сила и финансовый урон от них заметно возросли: пострадали 586 человек (на 14,2% больше, чем годом ранее), погибли 296 человек (сразу на 50,3% больше), материальный ущерб составил 1,76 млрд тенге (на 4,8% больше, чем годом ранее).

Рост количества пожаров наблюдался в Южной столице (сразу на 12% год-к-году), ВКО (+11%), Актюбинской области (+9%), а также Мангистауской и Павлодарской областях (+ 6–7%) и ЗКО (+2,6%).

В то же время страхование недвижимости позволяет минимизировать урон не только от пожаров, но и от взрывов бытового газа; затопления соседями; затопления в результате аварий водопроводных, канализационных, отопительных систем и систем пожаротушения; хулиганства, разбоя, землетрясения и прочих стихийных бедствий (оползень, горный обвал, буря, вихрь, ураган, наводнение, град, ливень, снежная лавина); падения летательных объектов и их частей, либо груза из них; ущерба от террористических актов и т. д.

Кроме того, страхование недвижимости физических лиц — важный инструмент снятия социальной напряжённости в случае чрезвычайных ситуаций, оно призвано оптимизировать непредвиденные расходы местных бюджетов.

Стоит отметить, что за тот же период — три квартала 2018-го — страховые выплаты в сфере страхования недвижимости и прочего имущества от ущерба показали весьма значительный годовой рост: сразу почти втрое, до 19,1 млрд тг. Это уже 70,5% от всех выплат страховых компаний казахстанцам в сфере добровольного имущественного страхования, против 40,6% годом ранее, и 27,2% — от совокупных страховых выплат по стране, против 10,7% год назад.

Такой рост означает, что или страховых случаев стало больше, или по ним выплатили более значительные суммы, а значит, ущерб был более серьёзным. То есть либо под защитой страховки оказалось большее число жителей страны, либо больший ущерб был перекрыт с помощью страхования. Так или иначе, это говорит о том, что актуальность страхования имущества заметно растёт.

По данным Ассоциации страховщиков Казахстана, страхование недвижимости физических лиц является вполне доступным страховым продуктом. Предложения по страхованию варьируются в пределах 0,1–0,4% от объявленной стоимости дома или квартиры.

К примеру, для квартиры площадью в 50 квадратных метров и стоимостью в 11,5 миллиона тенге годовой платеж в среднем по рынку составит от 11,5 тысяч до 46 тысяч тенге, в зависимости от того, какие страховые случай предусмотрены (то есть от чего именно застрахована недвижимость), а также от типа дома, региона, состояния жилья и так далее.

Кроме того, страховые компании страны разработали для казахстанцев варианты недорогого полиса с суммой ответственности 3 миллиона тенге, которых вполне может хватить на восстановление пострадавшего жилья. Плата за страхование при таком варианте составит всего 17 тысяч тенге в год.

Можно найти совсем демократичные предложения, по которым будут застрахованы ключевые имущественные интересы: внутренняя отделка, инженерное оборудование, мебель, крупногабаритная техника на сумму 1 миллион тенге. Плата за страхование при таком раскладе составит лишь 4 тысячи тенге.

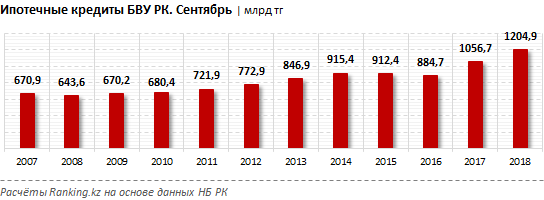

Ещё один фактор, влияющий на актуальность страхования недвижимости — рост влияния ипотеки на рынок жилья. После стагнации на ипотечном рынке в 2014–2015-м и сокращения кредитования в 2016-м госпрограмма «Нұрлы жер» и поддержка долевого строительства от ФГЖС (с 2017-го), а также новая программа «7-20-25» (в 2018-м) разогнали ипотеку до рекордных темпов роста.

Так, по итогам сентября текущего года портфель ипотечных займов составил уже 1,2 триллиона тенге — сразу +14% за год, при том, что в сентябре 2017-го уже наблюдался рост год-к-году на 19,4%. Всё больше жилья казахстанцы приобретают в кредит: ипотечные займы становятся основным способом покупки собственной недвижимости.

Специалисты АСК поясняют:

«Если рассматривать ситуацию с ипотекой, тут все очевидно просто. При получении ипотеки рассчитывается ежемесячный платёж, который составляет значительную сумму от ежемесячного дохода заёмщика, да и — как правило — всей семьи.

В случае какого-либо происшествия с недвижимостью — пожара, затопления или чьих-нибудь преступных действий — обязательно появляются непредвиденные затраты на ремонт помещения, покупку техники, вещей. Иногда дом или квартира повреждены так, что проживать в них на время ремонта просто невозможно, тогда возникают расходы на наём альтернативного жилья.

К этим расходам нужно прибавить ежемесячные расходы на ипотеку. Получается ситуация, когда финансовая нагрузка на заёмщика превышает его финансовые возможности, и только если недвижимость застрахована, квартира или дом, по которым выплачивается ипотека, не становятся мёртвым неподъёмным грузом для заёмщиков».

Таким образом, страхование недвижимости физлиц в сегодняшних условиях — защита, необходимая каждому.