Редкоземельные металлы (РЗМ) — группа из 17 элементов, которые встречаются в природе в рассеянном виде и редко образуют высококонцентрированные месторождения. Роль этих обладающих экзотичным названием веществ — максимально прикладная: без них не работает современная экономика. Именно РЗМ обеспечивают производство высокоэффективных магнитов, аккумуляторов, лазеров, микрочипов, а также военной электроники. Каждый электромобиль содержит до нескольких килограммов редкоземельных магнитов, каждая ветровая турбина — десятки килограммов, а смартфоны и ноутбуки вообще невозможно собрать без неодима, празеодима, эрбия и других подобных элементов.

На фоне ускоренной электрификации, развития использования ВИЭ и роста оборонных бюджетов мировой спрос на РЗМ увеличивается быстрее, чем предложение. Рынок остаётся высококонцентрированным: более 70% добычи и около 90% переработки контролирует Китай. Поэтому любые изменения в мировых цепочках поставок — от технологической политики США до расширения производственных мощностей Австралии — моментально отражаются на ценах и доступности этих металлов.

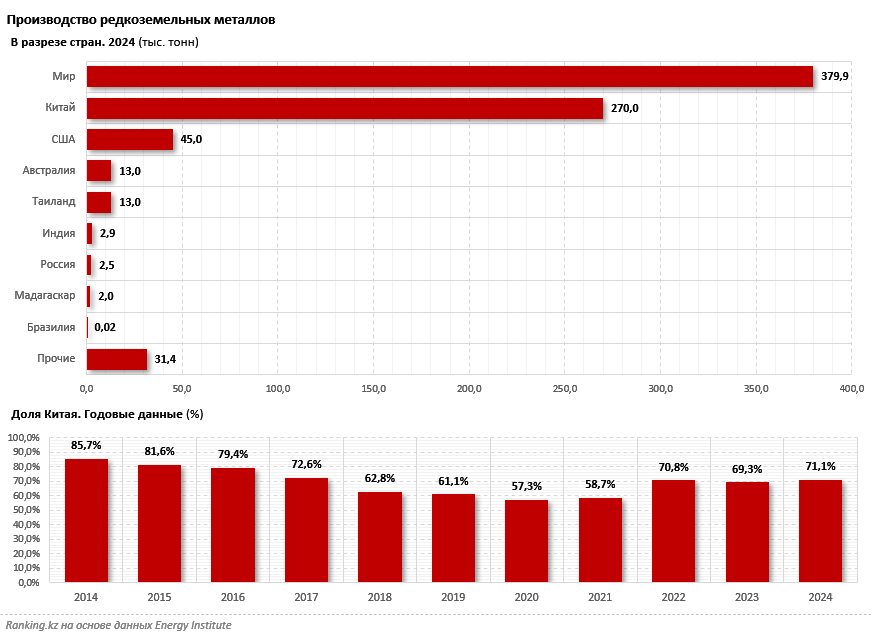

За последние два десятилетия мировой рынок редкоземельных металлов прошёл через несколько структурных волн — от резкого падения предложения в начале 2010-х до взрывного роста в 2018–2023 годах. Если в 2004-м мировое производство РЗМ составляло всего 101,5 тыс. тонн, то к 2024 году оно достигло 379,9 тыс. тонн, увеличившись в 3,7 раза.

В разрезе стран производство редкоземельных металлов в 2024 году выглядело следующим образом: Китай — 270 тыс. тонн, США — 45 тыс. тонн, Австралия и Таиланд — по 13 тыс. тонн, Индия — 2,9 тыс. тонн, Россия — 2,5 тыс. тонн, Мадагаскар — 2 тыс. тонн, Бразилия — лишь 20 тонн, прочие страны, вместе взятые — 31,4 тыс. тонн.

Доля КНР в мировом производстве редкоземельных металлов изменялась следующим образом: в 2014 году она достигала 85,7%, к 2016-му уменьшилась до 79,4%, а к 2017-му — до 72,6%. Наибольшее сокращение произошло в 2018–2020 годах, когда удельный вес Китая уменьшился до 57,3%. В 2021-м произошло небольшое восстановление до 58,7%, а с 2022-го доля Поднебесной снова планомерно росла, составив 71,1% в 2024 году.

Эти данные показывают, что Китай сохраняет доминирующее положение на рынке редкоземельных металлов, несмотря на попытки других стран нарастить производство и снизить зависимость от китайских поставок. В последние годы КНР укрепляет контроль над ключевыми элементами, что делает эту страну стратегическим игроком в глобальной цепочке поставок.

Казахстан, в свою очередь, может стать одним из крупнейших игроков на рынке редкоземельных металлов. В стране отмечено значительное увеличение прогнозных запасов редкоземельных металлов: по данным Государственного комитета по геологии РК, они оцениваются примерно в 28,2 млн тонн, что сразу делает страну второй в мире по этому показателю. Не менее важным при этом становится производство РЗМ. Так, у Китая самая эффективная технология переработки и производства РЗМ, экспорт которой он ограничил, и со своими самыми большими в мире запасами КНР производит более 70% всех редкоземельных металлов. С другой стороны, у Бразилии, где запасы составляют 21 млн тонн (второе место в мире), производство оставляет желать лучшего: лишь 20 тонн. Учитывая глобальные тенденции, президент РК Касым-Жомарт Токаев поручил осуществить в течение трёх лет запуск как минимум трёх предприятий по производству и глубокой переработке редкоземельных металлов.

Казахстан также подписал с США Меморандум о взаимопонимании в области критических минералов, что рассматривается как шаг к диверсификации цепочек поставок РЗМ вне зависимости от Китая.