Казахстан и мир: обзор кредитования, розничной торговли, ВВП

О том, что общий уровень обеспечения финансированием и адекватный доступ к заёмным средствам — ключевые драйверы экономического роста, мы пишем давно. В частности, в АРРФР отметили, что, несмотря на непростые внешние экономические условия, проседания банковского кредитования не наблюдается. Так, за 9 месяцев текущего года кредиты экономике выросли на 14,1%, до 21,1 трлн тг, в том числе кредиты бизнесу — на 5,2%, до 8,9 трлн тг, из них субъектам МСБ — на 6,8%, до 5,6 трлн тг.

В целом кредитная поддержка экономике в любом государстве идёт по двум основным каналам: кредиты бизнесу позволяют создавать и расширять бизнес, увеличивать производственные мощности и пополнять оборотные средства, кредиты населению стимулируют потребительский спрос на товары и услуги. Население покупает товары и услуги, что даёт доход бизнесу, увеличивает розничный товарооборот. В обоих случаях стимулируется рост экономики. Самый известный пример такого экономического роста и сильной экономики — США.

При этом в Казахстане уровень проникновения кредитов в целом остаётся невысоким. Так, по сопоставимым данным за 2020 год несложно отметить: в странах с высоким уровнем промышленного производства совокупный уровень кредитов существенно превышал ВВП страны. Портфели кредитов населению и бизнесу в топовой десятке сильных экономик мира варьировались от 112% и 51% к ВВП в Дании, до 62% и 121% ВВП в Китае. В Казахстане это соотношение составляло лишь 10% и 16% соответственно, что говорит о возможном недофинансировании экономики заёмными средствами. Казахстан занимал лишь 119-е место среди 155 стран с доступной статистикой, что указывает на существенный потенциал роста кредитной активности соразмерно потребностям экономики.

В то же время примечательно, что в РК уровень корреляции и взаимосвязи между кредитами и ВВП существенно выше у потребительских кредитов. Так, за 2010–2021 годы корреляция кредитного портфеля займов юридическим лицам и ВВП составила лишь порядка 34%, а займов физическим лицам и ВВП — порядка 95%. Корреляция между ВВП и непосредственно портфелем потребительских кредитов тем временем достигла сразу 97%. Практически такой же уровень корреляции с ВВП (95%) наблюдается и в случае с потребительскими займами, выданными за период.

Подобная ситуация может быть связана с тем, что Казахстан является страной с достаточно сильной сырьевой направленностью производства. Этот производственный сектор традиционно привлекает либо внутригрупповое финансирование, либо иностранное фондирование, либо государственные активы.

Фактически, по крайней мере на текущий момент, важнейшим фактором роста ВВП и экономики является именно поддержка покупательной способности и потребительской активности населения, в том числе через потребительское кредитование физлиц.

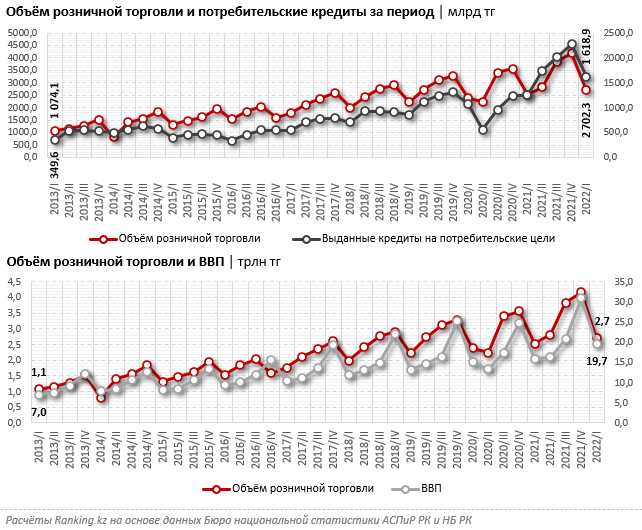

В целом аналогичная корреляция очевидна, если рассматривать влияние потребительских займов на розничный товарооборот и, соответственно, дальнейшее влияние ритейла на прирост ВВП. Сложившуюся в РК ситуацию можно наглядно пронаблюдать на представленных графиках. Оба показателя растут практически в полной взяимосвязи и корреляции с потребительским кредитованием.

Таким образом, казахстанский кредитный рынок сегодня весьма далёк от насыщения. К регулированию рисков в банковском кредитовании в этой ситуации необходимо подходить достаточно аккуратно и точечно, чтобы принимаемые огранивающие меры регулятора не оказали негативного влияния на покупательную способность, производство, товарооборот и в целом экономическую активность и динамику роста ВВП, особенно с учётом глобального кризиса и общей непростой ситуации в стране и мире.