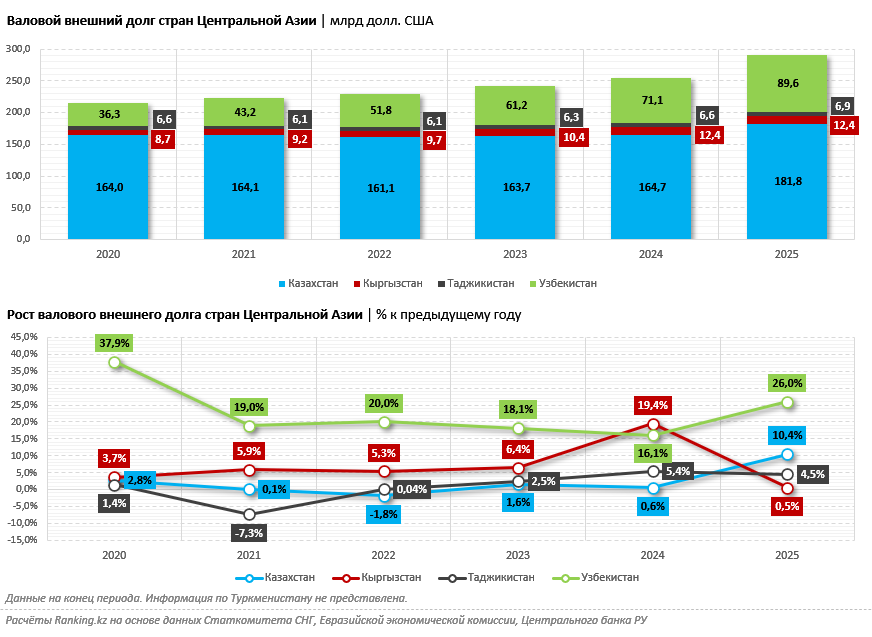

За пять лет внешний долг стран Центральной Азии (без учёта Туркменистана) вырос на 34,9%. Согласно данным Статкомитета СНГ и Евразийской экономической комиссии, внешний долг Казахстана, Узбекистана, Кыргызстана и Таджикистана по итогам прошлого года суммарно составил около 290,8 млрд долл. США.

Наибольшую долю заняла сумма долга, накопленного Казахстаном: 62,5%. Если в 2020–2023 годах этот показатель в РК колебался в диапазоне 161,1–164,7 млрд долл. США, то к 2025-му он достиг 181,8 млрд долл. США. Наибольший прирост наблюдался именно в прошлом году: долг Казахстана перед другими странами вырос сразу на 10,4%. В предыдущие периоды динамика была относительно невысокой: от 0,1% до 2,8%. Единственным годом, когда погашение международных кредитов превысило новые займы и внешний долг уменьшился, был 2022-й.

Государством, которое быстрее остальных наращивало внешний долг, стал Узбекистан. За прошлый год страна увеличила этот показатель сразу на 26%, до 89,6 млрд долл. США. В сравнении с данными пятилетней давности наблюдался рост в 2,5 раза. В Кыргызстане и Таджикистане увеличение международного долга в последние годы носило умеренный характер. Так, в КР задолженность перед другими государствами за 2025-й выросла всего на 0,5%, до 12,4 млрд долл. США. Из четырёх представленных стран Центральной Азии Таджикистан стал государством с наименьшим внешним долгом: по итогам прошлого года показатель составил всего 6,9 млрд долл. США, увеличившись на 4,5% за год. Данные по Туркменистану не представлены.

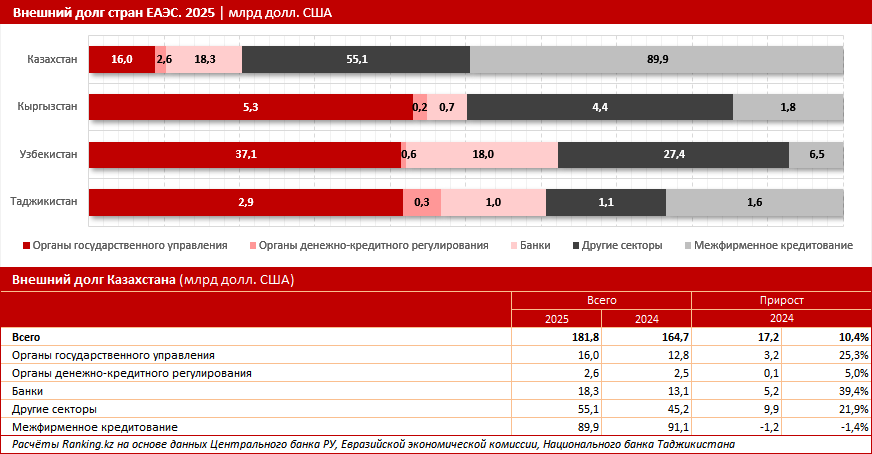

Структура внешнего долга четырёх рассматриваемых стран Центральной Азии в 2025 году существенно различалась по категориям заёмщиков. Разберём чуть подробнее. В Казахстане доминировало межфирменное кредитование: на него приходилась половина всего долга — 89,9 млрд из 181,8 млрд долл. США. Межфирменное кредитование во внешнем долге представляет собой трансграничные займы между компаниями, входящими в одну корпоративную группу. Как правило, это займы международных материнских компаний своим «дочкам» внутри страны. По большей части это инвестиции в развитие активов. За прошлый год объём такого кредитования в РК изменился несущественно, уменьшившись всего на 1,4%.

Второй по величине доле в Казахстане была категория заёмщиков «Другие секторы»: 30%, или 55,1 млрд долл. США. В группу входят различные нефинансовые предприятия, квазигосударственные структуры и т. д. Именно частный сектор в прошлом году существенно повлиял на прирост внешнего долга Казахстана: сумма займов в категории выросла на 21,9%. Нельзя не отметить и влияние наращивания банковской задолженности: сразу на 39,4%, до 18,3 млрд долл. США. К слову, долг органов государственного управления перед международными организациями составил всего 8,8% от общей суммы. За прошлый год чиновники нарастили сумму на четверть: с 12,8 млрд до 16 млрд долл. США.

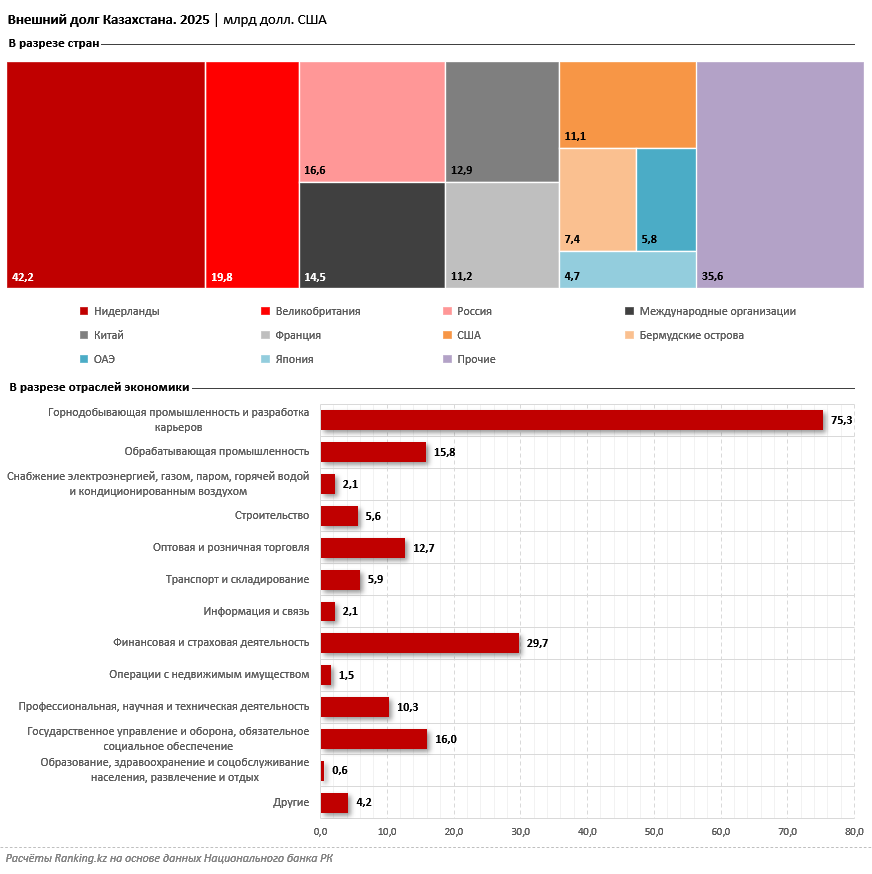

Структура внешнего долга Казахстана в разрезе стран-доноров привязана как раз таки к межфирменному кредитованию. Значительная концентрация долга в прошлом году была зафиксирована на одном кредиторе — Нидерландах: 42,2 млрд долл. США, или более 23% от совокупного объёма. Это данные Национального банка РК по итогам 2025 года. Корпорации именно из этой страны являются материнскими для крупных совместных добывающих предприятий Казахстана и, используя кредитные инструменты, инвестируют средства в их развитие. Значимыми по суммам и по удельному весу также были кредиторы из Великобритании (19,8 млрд долл. США) и России (16,6 млрд долл. США).

Отраслевая структура внешнего долга подчёркивает сырьевую ориентацию казахстанской экономики. На горнодобывающую промышленность и добычу нефти и газа в прошлом году приходилось более 80% от совокупного объёма, или 146,1 млрд долл. США, что формирует зависимость от конъюнктуры сырьевых рынков и волатильности экспортной выручки. В то же время относительно большие доли финансовой и страховой деятельности (29,7 млрд долл. США) и государственного управления (16 млрд долл. США) отражают значимость институционального и сервисного сегментов в привлечении внешнего финансирования.

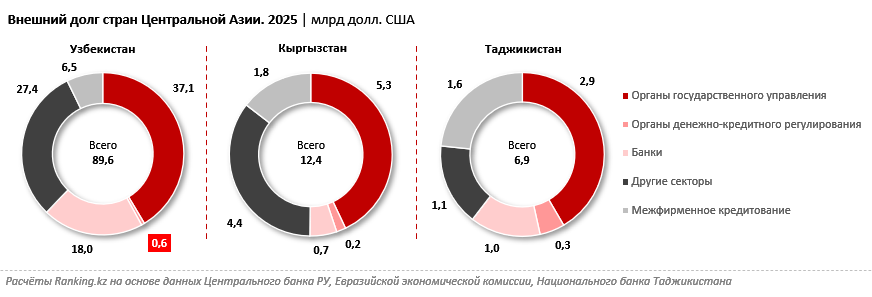

Как обстоят дела с заёмщиками в других странах Центральной Азии? Структуры внешней задолженности остальных трёх рассматриваемых стран региона схожи тем, что в них велики доли именно государственного долга. Например, в Узбекистане, по данным Центрального банка РУ, наибольший объём долга в 2025-м приходился на линию органов государственного правления: 37,1 млрд долл. США, доля — 41,4%. Главными кредиторами для правительства Узбекистана остаются Азиатский банк развития и Всемирный банк. Половина всех международных займов органов госуправления идёт на поддержку бюджета, остальное — на финансирование проектов в разных отраслях экономики. Вторым по значимости заёмщиком внешних финансовых ресурсов в РУ является частный сектор. Различные нефинансовые компании Узбекистана в прошлом году были должны по международным займам 27,4 млрд долл. США — на 25,3% больше, чем в 2024-м.

Кыргызстан стал единственным из четырёх перечисленных государств, которое крайне осторожно и постепенно наращивало свои международные долги в прошлом году: плюс 0,5%. Большинство категорий заёмщиков в КР только погашали их. Главным должником перед другими странами в Кыргызстане стало государство: доля задолженности органов госуправления составила 43%. В деньгах это 5,3 млрд долл. США — на 17,9% больше показателя 2024 года.

Страна с наименьшим долгом государственных органов перед международными организациями — Таджикистан. И это единственное государство Центральной Азии, которое в прошлом году уменьшило, а не нарастило внешний государственный долг. При этом сокращение было весьма ощутимым: на 5,9%. Это данные из отчётов Национального банка Таджикистана. Обращает на себя внимание то, какая сумма во внешнем долге Таджикистана относится к межфирменному кредитованию: всего 1,6 млрд долл. США. Этот наименьший в сравнении с соседями по Центральной Азии показатель говорит о специфике экономики страны и иных способах привлечения международного финансирования.