Цифровые технологии давно стали неотъемлемой составляющей развития финансового сектора, и отношение к ним со стороны банков постепенно меняется. Ещё несколько лет назад приоритетом для банка был вопрос выгоды того или иного сервиса. А теперь, с появлением технологичных компаний, функционал большинства цифровых сервисов которых становится всё более идентичным финансовым, на первое место выходит вопрос ценности для клиента.

В Казахстане финтех-рынок имеет большой потенциал. Сегодня охват населения доступом к всемирной сети составляет около 98% — это крайне высокий и благоприятный уровень технологического развития. Для сравнения: в мире этот показатель в среднем составляет около 55%.

В последние годы наблюдается значительный прогресс в развитии рынка финансовых технологий, а пандемия COVID-19 ускорила этот процесс. Сейчас Казахстан лидирует в развитии рынка финансовых технологий среди стран Средней Азии. Количество платёжных карточек в обращении за последние пять лет увеличилось на 46,7%, до 46,8 млн. Таким образом, сегодня каждый работающий казахстанец имеет в среднем 5 платёжных карт.

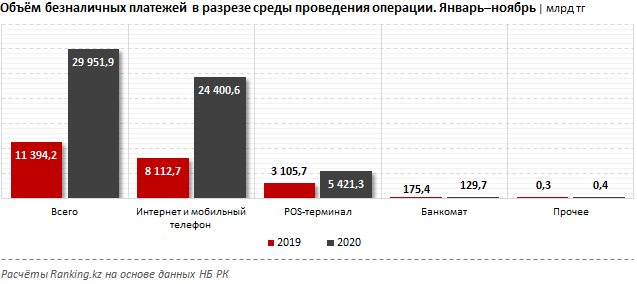

Кроме того, с развитием электронной торговли и онлайн-кредитования в стране существенно выросли безналичные операции. Так, за одиннадцать месяцев 2020 года объём безналичных платежей составил уже 30 трлн тг — более чем в 2,5 раза больше по сравнению с аналогичным периодом 2019 года. При этом 81,5% безналичных платежей было совершено онлайн-способом. Сегодня практически все банки Казахстана имеют системы дистанционного обслуживания, а количество пользователей онлайн-сервисов банков увеличилось за год на 51,6%, до 27 млн (годом ранее — 18 млн).

Цифровизация несёт прямые выгоды для потребителей финансовых услуг, связанные с повышением инклюзии, расширением доступа к услугам, снижением издержек и сокращением затрат времени на проведение транзакций. Внедрение цифровых интерфейсов позволяет расширить возможности взаимодействия поставщиков и потребителей финансовых услуг и повысить уровень конкуренции на финансовом рынке.

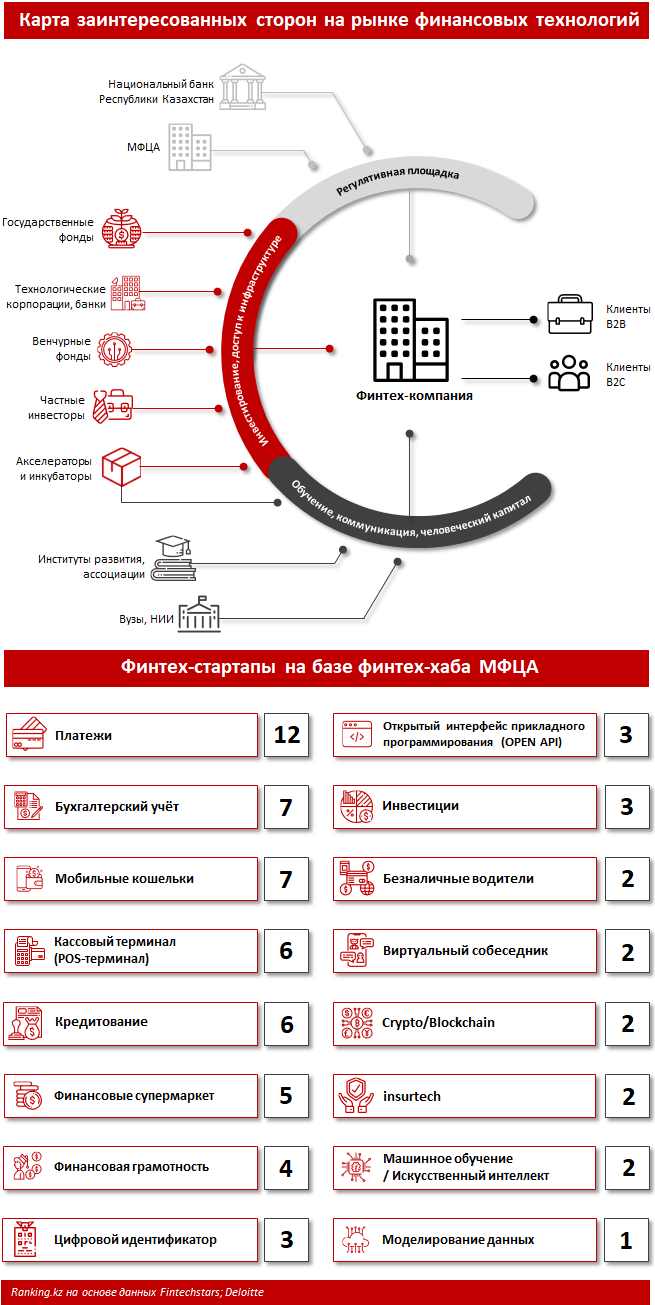

Развитию рынка финансовых технологий уделяется пристальное внимание. Важную роль в этом направлении играет Международный финансовый центр «Астана» (МФЦА). Благодаря современной инфраструктуре, гибким регуляторным правилам, доступной коммуникационной среде, а также прозрачному правовому режиму МФЦА имеет хорошие возможности для привлечения технологических компаний и приобретения статуса регионального финтех-хаба.

На базе финтех-хаба МФЦА действует регуляторная песочница FinTech Lab — специализированная продуктивная среда, в которой фирмы могут предлагать инновационные финансовые услуги, а также услуги, связанные с регуляторными технологиями (RegTech). В неё приняты свыше 26 компаний из 11 юрисдикций, которые оказывают 7 разных видов инновационных финансовых услуг.

При этом ключевыми направлениями финтех-хаба МФЦА являются программа поддержки стартапов, создание здоровой экосистемы венчурного капитала и увеличение возможностей по привлечению инвестиций и заключению сделок для стартапов в Центральной Азии и СНГ. Сейчас в базе финтех-хаба числится 67 стартапов из 8 стран.

Развитие рынка финансовых технологий позволит сократить долю теневой экономики, увеличит конкурентоспособность финансовой системы РК и позволит привлечь в сектор инвесторов. В последние годы инвестиции в финтех заметно выросли. Так, к примеру, глобальный объём инвестиций в разработку финансовых технологий в 2019 году составил 53,3 млрд долл. США — многократно больше, чем пятью годами ранее, что подтверждает: этот рынок имеет большой потенциал для привлечения средств.

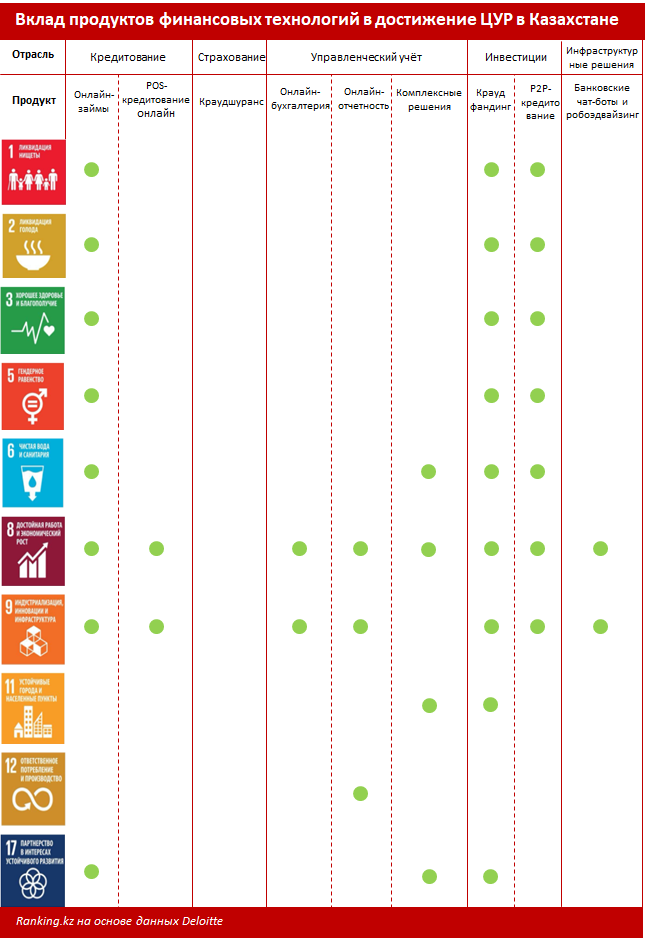

Кроме того, в Казахстане финансовые технологии вносят наибольший вклад в достижение цели устойчивого развития (ЦУР) № 9 «Индустриализация, инновация и инфраструктура». Существенное влияние оказывается также на ЦУР № 8 «Достойная работа и экономический рост» и ЦУР № 1 «Ликвидация нищеты». ЦУР № 8 и № 9, согласно исследованию SDSN и Фонда Bertelsmann, относятся к группе наименее или вовсе не достигнутых целей Глобальной повестки. Учитывая растущий рынок финансовых технологий в Казахстане, можно сделать вывод, что в перспективе будет наблюдаться прогресс по достижению этих ЦУР.

Наибольший вклад в достижение вышеуказанных ЦУР оказывают следующие инструменты финансовых технологий:

• онлайн-займы;

• краудфандинг;

• P2P-кредитование.