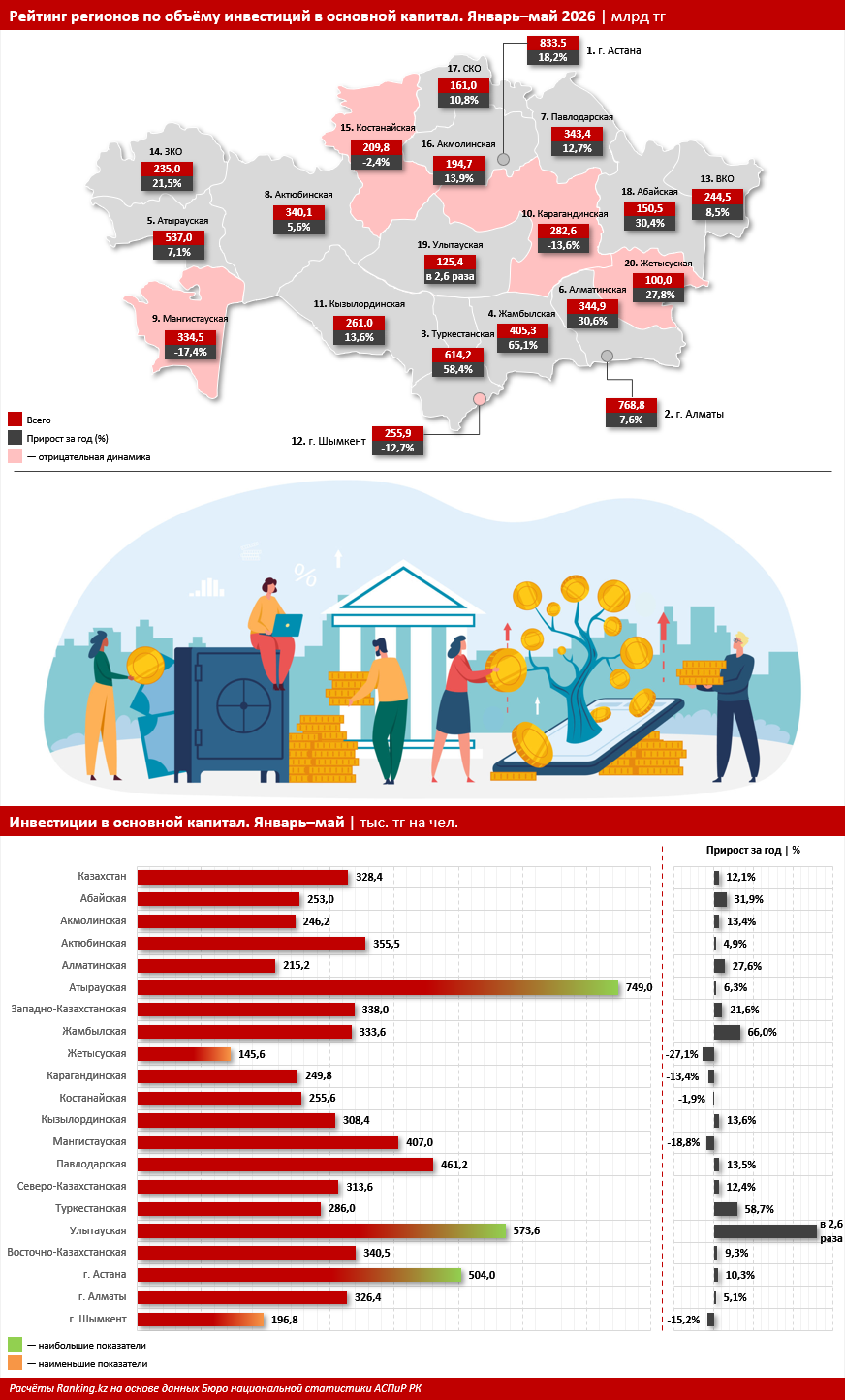

Мы составили рейтинг регионов РК по объёму инвестиций в основной капитал. Безусловным лидером по этому показателю в январе–мае 2026-го стала Астана, где объём капвложений составил 833,5 млрд тг. Второе место по праву досталось Южной столице (768,8 млрд тг), а на третьем неожиданно оказался далеко не самый экономически развитый регион — Туркестанская область (614,2 млрд тг). Аутсайдерами за пять месяцев текущего года можно назвать Абайскую (150,5 млрд тг), Улытаускую (125,4 млрд тг) и Жетысускую (100 млрд тг) области. Все указанные значения здесь и далее — данные Бюро национальной статистики (БНС) АСПиР РК.

Впрочем, аутсайдер аутсайдеру рознь. Несмотря на то, что общий объём капвложений в той же Улытауской области был относительно небольшим, в расчёте инвестиций в основной капитал на душу населения она попала в число лидеров. На одного человека в регионе пришлось 573,6 тыс. тг инвестиций, в то время как в густонаселённом Шымкенте показатель составил всего 196,8 тыс. тг. Почему это важно? Инвестиции в основной капитал — это вложения бизнеса и государства в развитие предприятий в различных отраслях экономики. Их влияние на население проявляется не напрямую (в отличие, например, от роста социальных выплат), а через мультипликативный эффект. Строительство нового завода создаёт дополнительные рабочие места, что повышает занятость и доходы населения. В свою очередь, рост доходов стимулирует спрос, а необходимость обеспечивать предприятие сопутствующими товарами и услугами даёт новые заказы малому и среднему бизнесу. Таким образом, в регионе с небольшой численностью жителей сравнительно больший объём инвестиций на душу населения способен стать значимым стимулом для дальнейшего развития экономики.

Далее рассмотрим динамику инвестиций за первые пять месяцев текущего года. В 5 из 20 регионов РК за январь–май 2026-го наблюдалось сокращение объёмов капвложений в стоимостном выражении: в Жетысуской области — на 27,8%, в Мангистауской — на 17,4%, в Карагандинской — на 13,6%, в Костанайской — на 2,4%, в Шымкенте — на 12,7%. В остальных регионах был зафиксирован рост показателей.

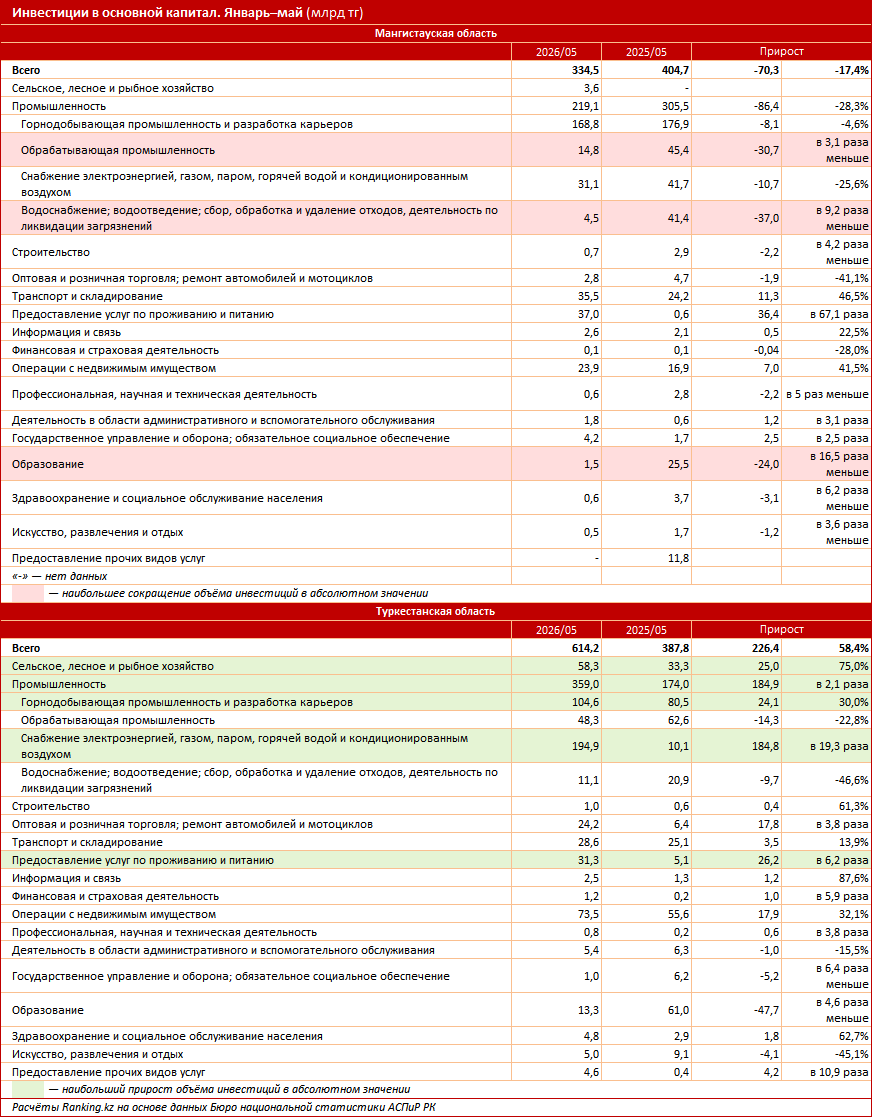

В каждом из пяти перечисленных регионов-аутсайдеров были свои причины сокращения объёма инвестиций. На основе отчётов БНС мы можем определить отрасли экономики, падение показателей в которых так заметно повлияло на общий результат каждого региона. В частности, в Жетысуской области большой минус дало уменьшение в стоимостном выражении объёмов инвестиций в основной капитал в логистике (на 55,5%), энергетике (на 28,9%) и обрабатывающей промышленности (на 15,5%). В Карагандинской области показатели «просели» из-за сокращения капвложений в обрабатывающем сегменте (на 26,3%) и логистике (на 40,3%). В Костанайской области на отрицательную динамику повлиял спад в тех же секторах, а также в сфере недвижимости.

Так как наиболее ощутимое сокращение инвестиций в абсолютном выражении (на 70,3 млрд тг) наблюдалось в Мангистауской области, рассмотрим данные по региону подробнее. Существенное уменьшение объёма инвестиций в этой западной области было вызвано в основном сокращением капвложений в промышленности. В частности, в предприятия обрабатывающей промышленности вложили в 3,1 раза меньше (с 45,4 млрд до 14,8 млрд тг), в сектор коммунального хозяйства — в 9,2 раза меньше (с 41,4 млрд до 4,5 млрд тг). Спад в последней категории может свидетельствовать о завершении крупных инфраструктурных проектов по водоснабжению и водоотведению. На общее сокращение оказало влияние и уменьшение объёма капвложений в образовании: сразу в 16,5 раза, с 25,5 млрд до 1,5 млрд тг.

Другой яркий пример динамики этого показателя, который нельзя обойти вниманием — ощутимый рост инвестиций в основной капитал в Туркестанской области. За пять месяцев текущего года регион увеличил капвложения на 58,4%, или на 226,4 млрд тг в абсолютном выражении. Итоговая сумма за январь–май 2026-го составила 614,2 млрд тг. Дополнительные вложения в каких именно отраслях экономики позволили получить такой рост? «Спойлер»: это вовсе не государственные проекты в сфере туризма. В Туркестанской области стали значительно больше вкладывать в развитие промышленности. Рост за год был колоссальным: в 2,1 раза. В первую очередь речь идёт об энергетике. За пять месяцев в проекты электроснабжения вложили 194,9 млрд тг — в 19,3 раза больше, чем за аналогичный период прошлого года. Туркестанская область стала одним из первых регионов, где стартовал Национальный проект по модернизации инфраструктуры в энергетике.

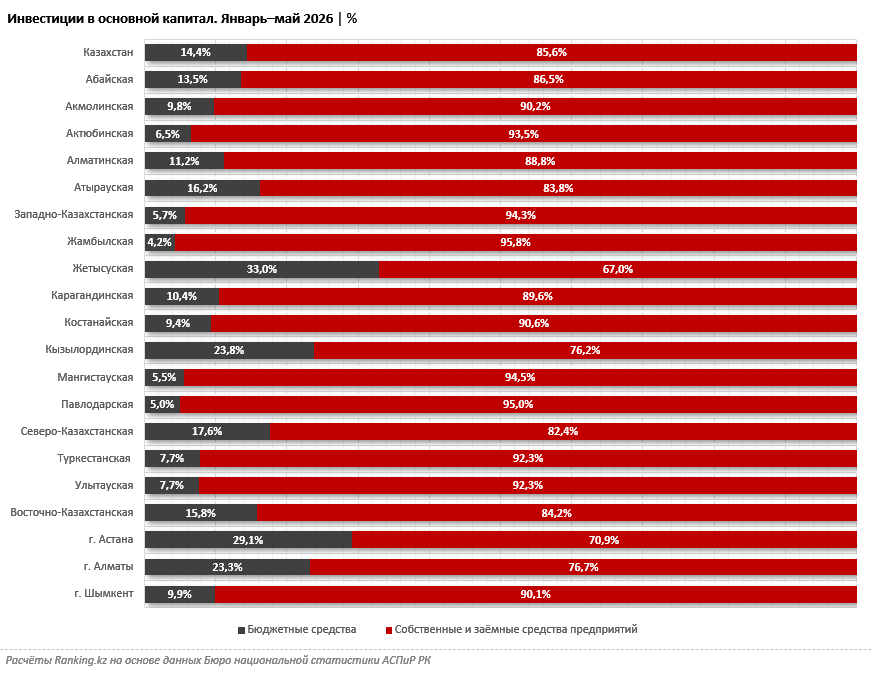

Важно: подавляющая часть (85,6%) инвестиций в основной капитал в Казахстане формируется за счёт собственных или заёмных средств предприятий, что отражает высокую вовлечённость частного капитала в развитие экономики. При этом в отдельных регионах — например, в Жамбылской (95,8%), Павлодарской (95%) и Мангистауской (94,5%) областях — удельный вес внебюджетных источников значительно больше. Это может свидетельствовать о реализации крупных частных проектов, не предполагающих существенной бюджетной поддержки.

В каких регионах в январе–мае текущего года была больше доля государственного участия в капвложениях? Наибольшие показатели пришлись на Жетысускую (33%) и Кызылординскую (23,8%) области, а также на Астану (29,1%) и Алматы (23,3%). Такая структура финансирования может быть обусловлена реализацией масштабных государственных программ развития инфраструктуры и социальной сферы.

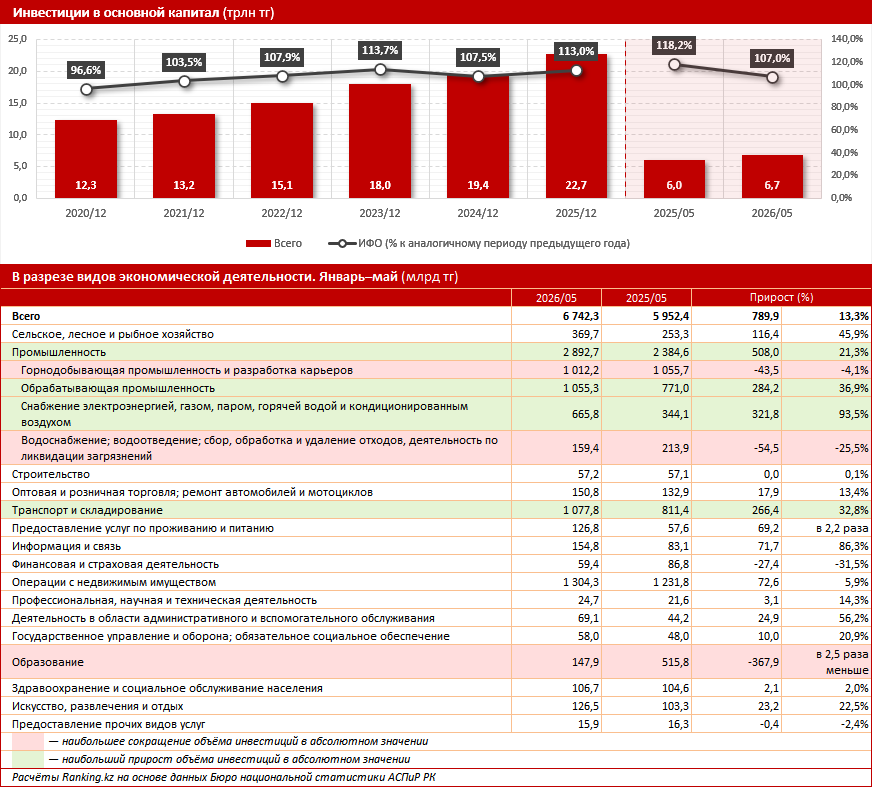

В заключение предлагаем рассмотреть общие показатели инвестирования: как менялась ситуация в целом по Казахстану. Согласно данным БНС, текущий год продолжил многолетнюю тенденцию наращивания инвестиций в основной капитал в экономике. Как видно по графику, с 2021 года объём капвложений ежегодно только увеличивался. По итогам 2025-го он составил 22,7 трлн тг (ИФО — 113%).

В январе–мае текущего года ИФО был скромнее (107%), а сумма за период составила 6,7 трлн тг. Прирост инвестиций в абсолютном выражении достиг 789,9 млрд тг. Сильнее всего на это значение повлиял рост капвложений в промышленном секторе (на 508 млрд тг) и логистике (на 266,4 млрд тг). Не дотянули до прошлогоднего объёма инвестиций в сфере образования: сумма оказалась в 2,5 раза (или на 367,9 млрд тг) меньше, чем в январе–мае 2025-го. Собственно говоря, именно этот общий тренд наиболее ярко проявился в пяти регионах с отрицательной динамикой.