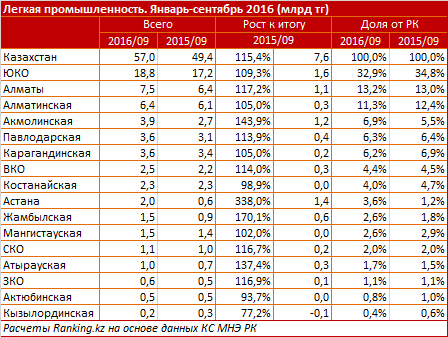

За год объемы легкопрома в стоимостном выражении выросли на 15,4%, до 57 миллиардов тенге.

Для развития легкой промышленности в Казахстане имеются благоприятные предпосылки: наличие собственных сырьевых ресурсов, стабильно растущий рынок и богатый производственный опыт. Пока рынок под контролем зарубежных производителей.

За три квартала 2016 года импортеры перекрыли 100% спроса на шерстяные ткани, 58,6% спроса на хлопчатобумажные ткани, 100% - на искусственный мех, 74,4% - на ковровые изделия, 97,6% - на верхнюю одежду, 96% - на обувь и т.д.

В региональном разрезе самый крупный регион, концентрирующий почти треть объемов легкопрома РК - Южно-Казахстанская область. За 9 месяцев выпуск в секторе достиг 18,8 млрд тг, плюс 9,3% к прошлогодним показателям.

Развитие легкой промышленности в ЮКО, согласно прогнозной схеме, напрямую связано с развитием хлопкового направления в АПК (выращивание хлопчатника, производство хлопка-волокна, в том числе создание малых предприятий с законченным циклом переработки хлопка-сырца). Перспективные направления: пошив одежды, производство обуви и кожгалантерейных изделий, развитие текстильного производства, изготовление хлопчатобумажного полотна.

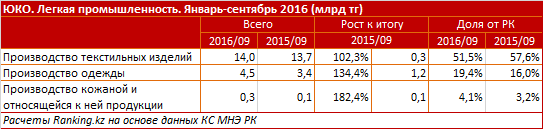

Именно по производству текстильных изделий ЮКО занимает доминирующую позицию, перекрывая более половины казахстанского производства: за январь-сентябрь - 14 млрд тг, плюс 2,3% за год. В сегменте производства одежды у области 19,4% от РК - 4,5 млрд тг, плюс 34,4% за год.

Согласно программе развития регионов до 2020 года, текстильный кластер в пределах Шымкентской агломерации будет развиваться в направлении Шымкент-Ленгер, с восстановлением специализации и расширением швейных фабрик города Ленгер.

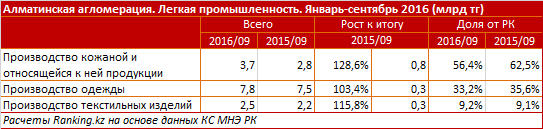

За ЮКО следует Алматинская агломерация - 13,9 млрд тг, плюс 11,3% год-к-году - это почти четверть всего объема выпуска сектора по РК.

В регионе проводится масштабная модернизация и диверсификация производства и глубокой обработки собственного сырья (хлопок, шерсть, кожа) в текстильной, швейной, сыромятной и обувной промышленности. Агломерация занимает 56,4% от РК по производству кожаной продукции (3,7 млрд тг, плюс 28,6% за год), 33,2% от РК - в производстве одежды (7,8 млрд тг, плюс 3,4% за год), и 9,2% от РК - в производстве текстильных изделий (2,5 млрд тг, плюс 15,8% за год).

Центрами производства легкой промышленности, согласно межрегиональной схеме территориального развития агломерации, в перспективе станут Карасайский, Талгарский, Жамбылский районы и город Алматы.

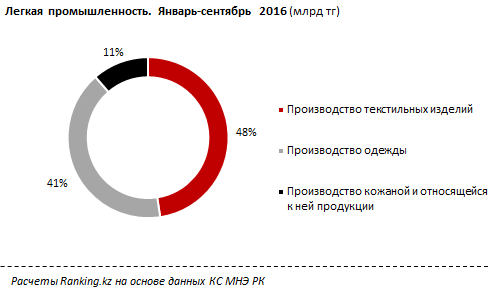

В целом по РК рост отмечен во всех сегментах легкопрома: производство текстильных изделий увеличилось за год на 14,3%, до 27,1 млрд тг, одежды - на 10,8%, до 23,4 млрд тг, кожаной продукции - сразу на 42,5%, до 6,5 млрд тг.

В натуральном выражении значительно вырос выпуск тканей (плюс 38,7% год-к-году, до 45,9 млн кв м), валяной и фетровой обуви (плюс 4,6%, до 68,9 тысячи пар), и т.д.

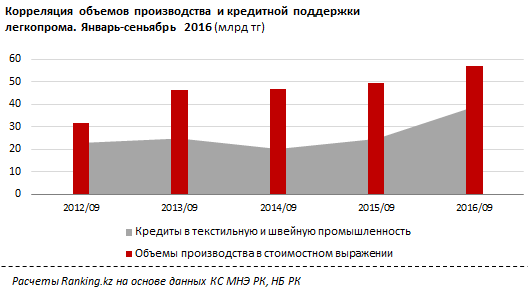

Производственные показатели социально-значимого сектора легкопрома напрямую зависят от кредитной поддержки БВУ. За год (сентябрь 2016-2015) объем займов в отрасль вырос на 58,1%, до 39 млрд тг.

Примечательно, что во время спада кредитования в 2014 году и слабом приросте в 2015, производство в секторе стагнировало, и лишь с возвращением кредитной опоры от БВУ, легкопром вновь пошел в рост.

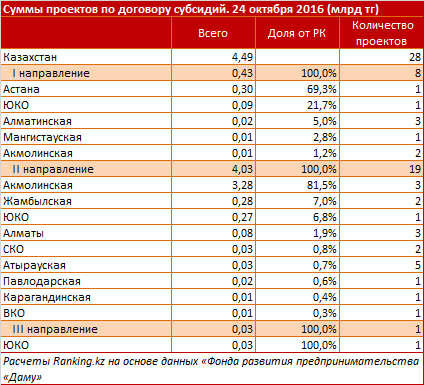

Кредитную поддержку отрасли оказывает тандем БВУ + институты развития. Только благодаря Фонду "Даму" по программам ГПИИР и ДКБ-2020 по итогам октября предприниматели, занятые в сфере легкопрома, получили в кредит по льготным условиям* 4,5 миллиарда тенге.

*кредиты субсидируются по трем ключевым направлениям: I направление - поддержка новых бизнес-инициатив; II - оздоровление предпринимательского сектора; III - поддержка экспорто-ориентированных производств

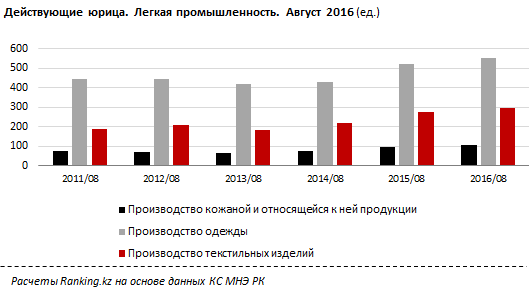

В результате эффективной кредитной помощи отмечено оживление бизнеса в секторе: количество действующих предприятий за год в сегменте выпуска кожаной продукции выросло на 12,6% (до 107 компаний по итогам августа 2016), предприятий-текстильщиков стало больше на 6,9% (до 293 компаний), производителей одежды - на 6,1% больше (до 553 компаний).