Совокупный объём всех розничных займов* в Казахстане, включая потребительские и ипотечные кредиты, к началу лета составил 8,2 трлн тг — на 3,3% больше, чем месяцем ранее, и на 22,8% больше, чем год назад. Из них непосредственно потребительские кредиты населения составили 4,8 трлн тг, также плюс 3,3% за месяц и плюс 16,3% — за год. В то время как ипотечные займы растут значительно быстрее — сразу плюс 35,5% за год, до 2,5 трлн тг.

Однако, несмотря на развитие сегмента, заметный рост розничного кредитования со стороны БВУ, появление новых продуктов, расширение сектора товарных кредитов, рост автокредитования и ипотеки, в том числе при участии государства, и т. д., объёмы кредитования населения в масштабах экономики РК значительно отстают от показателей России и других стран.

Так, по итогам 2020 года отношение всех типов кредитов физических лиц к ВВП в Казахстане составило всего 10,7%, в то время как в соседней России показатель достиг 18,7%. Непосредственно отношение потребительских займов РК к ВВП страны составило лишь 6,2%. Для сравнения: в соседней России отношение займов физлиц без учёта ипотечного сегмента составляет 10% к ВВП.

В Армении показатели ещё выше, чем в РФ: кредиты физлиц достигают 26,9% от ВВП. В Беларуси показатель практически такой же, как в РК: 10,6%. Заметно ниже — всего 2,9% — данные только по Кыргызстану, где кредитный рынок и финансовая система в принципе развиты значительно слабее, чем в прочих странах ЕАЭС, а также наблюдаются самые низкие среди стран Союза заработные платы и доходы населения.

* Здесь имеются в виду все типы займов физическим лицам (домашним хозяйствам), в том числе ипотечные займы, залоговые и беззалоговые потребительские кредиты и т. д.

Общий уровень кредитования в масштабах экономики в РК невысок не только в сравнении с близкой по развитию финансового рынка Россией, но и в целом на фоне прочих стран мира.

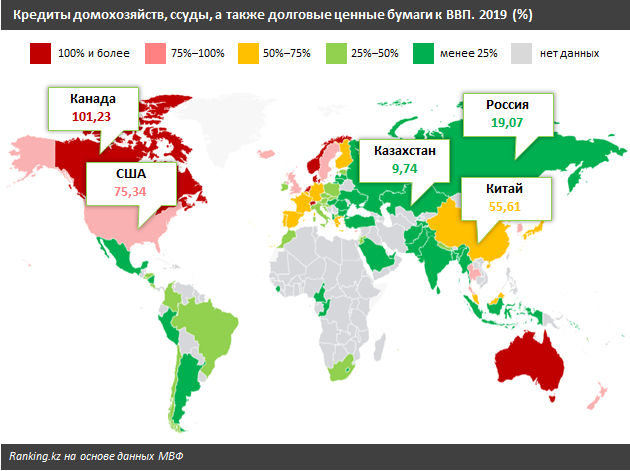

Так, по данным МВФ, в «докоронакризисном» 2019 году вес совокупного объёма кредитов домохозяйств, ссуд, а также долговых ценных бумаг в ВВП Казахстана составлял всего 9,74%. Для сравнения: в России показатель составлял 19,07%, а в развитых странах с масштабными финансовыми системами и рынками кредитования — многократно больше: в США — 75,34%, в Канаде — 101,23%. Фактически рост розничного кредитования со стороны банков и прочих фининститутов, включая государственные, по всем направлениям — естественный спутник развития экономики и финансового сектора любой страны.

Стоит отметить и тот факт, что в РК розничное кредитование на текущий момент не вызывает опасений по качеству портфеля займов в плане уровня просроченной задолженности. Так, по итогам мая текущего года уровень просрочки в целом по всем типам кредитов физлиц в РК составил всего 4,6%, против 5,8% годом ранее, а непосредственно в сегменте потребительского кредитования — ещё меньше, лишь 4,1%, причём в годовой динамике показатель также улучшился (в 2020-м было 5,4%).