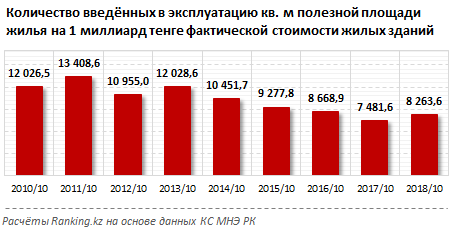

Уровень проникновения жилстроя в текущем году вырос в сравнении с прошлым годом на 10%. В среднем за 10 месяцев введено в эксплуатацию 537 квадратных метров жилья на тысячу жителей. В прошлом году за этот же период (январь–октябрь) было введено 487 «квадратов».

Если застройщики сохранят такие темпы ввода жилья, то по итогам года Казахстан выйдет на исторический максимум — ввод 700 квадратных метров нового жилья на тысячу жителей в год.

Платёжеспособный спрос также опережает прошлогодние значения: почти на 10%. За 10 месяцев 2018 года продано 219 тысяч объектов индивидуального жилья, за тот же временной отрезок в 2017-м зафиксировано 200 тысяч договоров о купле-продаже жилья.

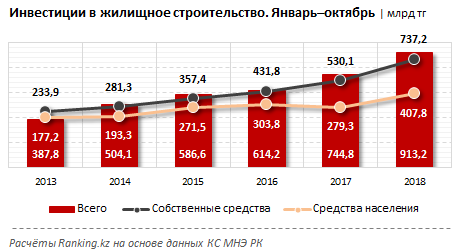

На фоне оживления рынка жилья резко повысилась инвестиционная активность. Объём денежных вливаний в жилстрой вырос на 23% по сравнению с прошлым годом. Застройщики увеличили поток инвестиций за счёт собственных средств на 39%, а население — на 46%.

Впрочем, масштаб роста жилищного строительства пока не соответствует потребностям казахстанской экономики. Для удовлетворения социальных стандартов в обеспечении жильём (30 кв. м на человека) Казахстану необходимо ежегодно вводить в среднем 1000 «квадратов» жилья на тысячу человек.

На текущий момент в Казахстане в среднем на одного жителя приходится всего 21 кв. м жилья, а, к примеру, в Китае — 32 кв. м.

Ситуация в отрасли жилстроя с точки зрения анализа рынка на грани парадокса. Высокие темпы роста обеспечивает госсектор за счёт масштабных вливаний в поддержку платёжеспособного спроса. А реальной статистики по участникам госпрограммы в открытом доступе нет ни по потребителям, ни по застройщикам, ни по объектам.

С одной стороны, такая ситуация повышает риски допущения очередного кризиса на жилищном рынке. Нет понимания, какое количество людей и средств вовлечено в долевое строительство, достаточно ли в этом секторе ликвидности у застройщиков для завершения проектов.

С другой стороны, дефицит информации лишает застройщиков возможности выстраивать качественные горизонты планирования на долгосрочный период, а также видеть реальный потенциал рынка.

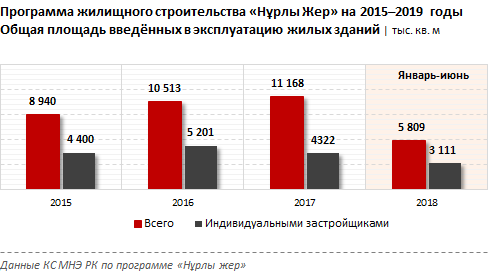

Только в рамках жилищной программы «Нұрлы Жер» за период 2017–2021 годов запланировано финансирование в размере 813,5 миллиардов тенге и увеличение ежегодного ввода жилья с 10,1 млн кв. м в 2017-м до 15,2 млн кв. м в 2021-м. В рамках мониторинга реализации жилищной программы статкомитет отслеживает всего два показателя: общую площадь введённых в эксплуатацию жилых зданий и, в том числе, площадь зданий, введённых в эксплуатацию индивидуальными застройщиками.

Самые чувствительные показатели в системе господдержки жилстроя — в долевом строительстве, где риски дефолтов максимальны с обеих сторон (покупатель – застройщик). На текущий момент более 50% всех сделок по покупке квартир на первичном рынке заключают в строящихся многоэтажках. Цена будущих квартир (тех, что будут введены в эксплуатацию через 1,5–2 года) — на 20% ниже.

Что происходит на этом рынке сейчас, трудно понять. К примеру, один из самых популярных и надёжных каналов долевого строительства — Фонд гарантирования жилищного строительства — намерен увеличить объём выданных гарантийных обязательств с 40,1 миллиарда в 2018-м до 140,1 миллиарда в 2023 году. Только за 11 месяцев текущего года фонд увеличил свою долю на рынке долевого строительства с 5% до 13%. В следующем году ФГЖС планирует контролировать 20% рынка. К 2023-му — уже 50%. Причиной роста может стать то, что это единственный инструмент, являющийся подушкой безопасности для обеих сторон — и застройщиков, и дольщиков. Дольщики стали понимать, что вероятность рисков долгостроя при работе с ФГЖС сведена к нулю. Благодаря информационной работе ФГЖС и МИО* дольщики начали разбираться в системе долевого строительства. Акиматы стали публиковать информацию по каждому жилому комплексу. Это служит хорошей подстраховкой и для акиматов: предупреждая население, МИО снимают риск социальных напряжений на местах. Понимают свою выгоду и застройщики, которые, используя средства дольщиков, получают беспроцентный кредит на продолжение строительства.

Если учесть параметры других систем поддержки (система жилстройсбережений, ипотечная программа «7-20-25», арендное жилье и т. д.), это может привести к массовому вовлечению в отрасль крупных инвесторов и значительно увеличить темпы ввода доступного жилья. На начало 2018 года, по официальным данным, количество очередников в рамках программ господдержки жилищного строительства уже превысило 2,8 миллиона человек.

*Местные исполнительные органы