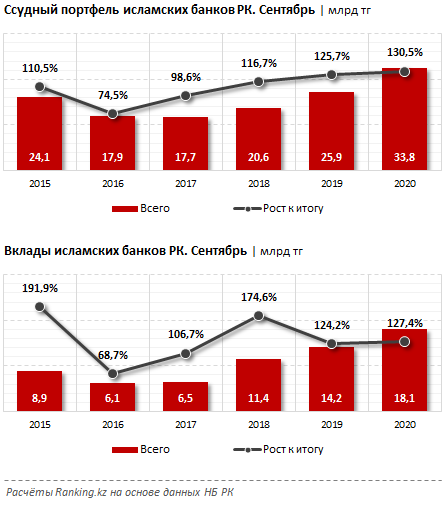

К октябрю текущего года в Казахстане работают два исламских банка. Совокупные активы обоих банков по итогам сентября составили 72,4 млрд тг, увеличившись на 33,2% по сравнению с аналогичным периодом прошлого года (54,3 млрд тг). За последние пять лет активы исламских банков растут в среднем на 14% в год.

Несмотря на такой заметный рост, доля исламского банкинга в общем объёме активов банковского сектора страны находится на низком уровне — всего 0,24%. В последние годы показатель меняется лишь незначительно, колеблясь в пределах 0,15–0,24%. При этом, согласно «Концепции развития финансового сектора РК до 2030», доля активов исламских банков в общем объёме банковского сектора должна была составить 3–5% уже к 2020 году. В то же время мы можем наблюдать, что развитие исламского банкинга в стране всё ещё находится на начальном этапе, хотя к этому времени, исходя из Концепции развития финансового сектора, сегмент уже должен был активно функционировать.

Можно отметить несколько факторов, сдерживающих развитие исламского финансирования в Казахстане.

В первую очередь это низкая финансовая грамотность и слабая осведомлённость населения и бизнеса в области исламских финансов. Для активации спроса на продукты, соответствующие принципам исламского финансирования, требуется запуск маркетинговых кампаний. При этом действующие исламские банки страны, напротив, значительно сокращают и без того низкие расходы на маркетинг и рекламу. По итогам 2019 года расходы исламского банка Al Hilal в сегменте снизились на 93,1% и составили всего 7,8 млн тг, или 0,3% от операционных расходов. Тем временем исламский банк Заман-Банк сократил маркетинговые затраты на 93,2%, до 1,6 млн тг, что также составляет всего 0,3% от общей суммы операционных затрат банка. Оба банка в совокупности в 2019 году на продвижение своих продуктов и в целом на рекламу потратили в общей сложности всего 9,4 млн тг — мизерный показатель. Для сравнения: три крупнейших банка страны в 2019 году направили на рекламу и маркетинг 8,2 млрд тг, или 3,4% от операционных затрат.

Во-вторых, низкая осведомлённость населения вызывает определённое недоверие к финансовым продуктам исламских банков. Также отсутствует гарантирование депозитов исламского банка со стороны государства, то есть исламские банки Al Hilal и Заман-Банк — единственные в стране не входят в систему обязательного гарантирования депозитов.

Кроме того, к существующим проблемам в сфере исламского финансирования можно отнести отсутствие квалифицированных кадров, имеющих опыт работы с исламскими продуктами, а также узконаправленность деятельности исламских банков, так как в основном деятельность обоих фининститутов направлена на обслуживание корпоративных клиентов. Так, к 1 октября текущего года доля вкладов юридических лиц в исламских банках РК составила 89%, в то время как доля вкладов физлиц — всего 11%. При этом кредитуют исламские банки исключительно бизнес. Единственное исключение — запущенная в 2017 году исламская ипотека от банка Al Hilal.

Тем не менее в Казахстане есть немалый потенциал развития исламского финансирования. Предположительно более 75% населения в стране относят себя к мусульманам. Следовательно, имеется большая целевая аудитория — порядка 14 млн человек.

В целом развитие исламского банкинга в стране предоставит населению дополнительные возможности финансирования и обеспечит доступ к новым банковским продуктам. При этом важный момент в части развития исламского финансирования — то, что целевой аудиторией для продуктов в секторе является всё «банкеризуемое» население, а не только практикующие мусульмане страны.