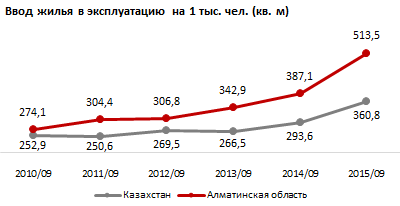

Алматинская область является одним из лидеров по вводу жилья в эксплуатацию в РК - за 9 мес. 2015 в регионе было введено в эксплуатацию 993,2 тыс. кв. метров жилья, или 16% совокупного объема по РК. По этому показателю регион уступает только Астане (1,3 млн кв. метров).

Также в области зафиксирован самый большой темп развития жилищного строительства в РК. За январь-сентябрь 2015 в регионе было введено 513,5 кв. м на каждую тысячу населения, что на 126 кв. м больше, чем в прошлом году. Темп прироста выше только в Астане - плюс 541 кв. м за год. Уровень обеспечения жильем в Алматинской области на 42% превышает средний показатель по РК.

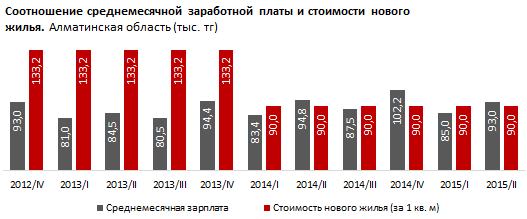

Стоимость жилья. Сентябрь 2015

Увеличение площади жилья в Алматинской области сопровождается снижением его стоимости. Новое жилье в регионе дешевеет - стоимость 1 кв. м нового жилья на текущий момент составляет 97% среднемесячной заработной платы жителя области, тогда как двумя годами ранее этот показатель был на уровне 158%.

Доступность ипотечного кредитования

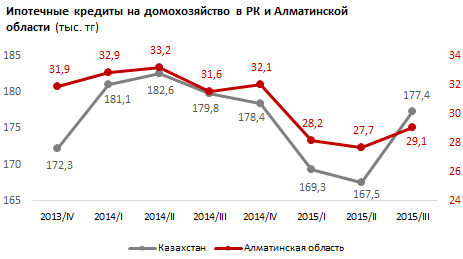

На фоне бума жилищного строительства и снижения цен на жилье уровень развития ипотечного кредитования в регионе остается низким. В Алматинской области зафиксирован наименьший показатель долговой нагрузки по ипотеке в РК в расчете на домохозяйство - на конец III квартала 2015 он составил 29,1 тыс. тенге, что ниже среднереспубликанского показателя в 6 раз.

Темпы ипотечного кредитования в регионе также одни из самых низких в РК. По итогам сентября ипотечный портфель похудел на 10,7%. Ниже уровень показателя только в Южно-Казахстанской области (-23%).

Причина низкого уровня развития ипотечного рынка в регионе - высокая стоимость кредитов на покупку жилья для платежеспособного населения Алматинской области.

Так, текущая цена однокомнатной квартиры в новостройках региона квадратурой 32,8 кв. м составляет 3,0 млн тенге. При этом средняя заработная плата в области составляет 93,0 тыс. тенге.

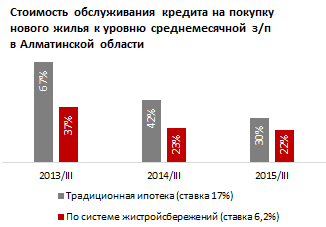

Традиционное банковское предложение по ипотеке - заем на 15 лет с первоначальным взносом в 20% от стоимости жилья и средней эффективной ставкой в 17,04% годовых. На обслуживание такой ипотеки у среднестатистического жителя Алматинской области будет уходить порядка 36,4 тыс. тенге в месяц, что составляет 30% от его заработка. При этом комфортным уровнем расходов на выплату кредитов для потребителя является 25% от ежемесячных доходов.

Альтернативой в данном случае выступает система жилстройсбережений. Для сравнения, на ежемесячное обслуживание ипотеки через систему жилстройсбережений (со средней эффективной ставкой в 6,2% годовых) житель Алматинской области будет направлять 20,2 тыс. тенге, или 22% заработной платы. Это почти в 2 раза меньше, чем стоимость обычной ипотеки.