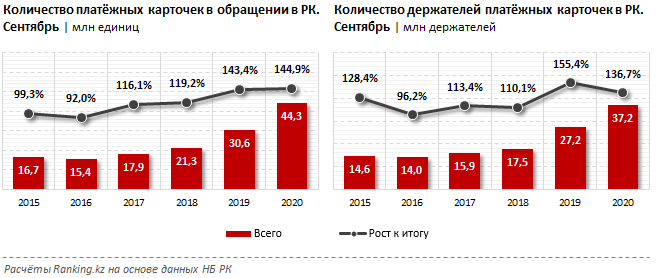

На 1 октября текущего года в Казахстане находилось в обращении 44,3 млн платёжных карточек — на 44,9% больше, чем в соответствующем периоде прошлого года. Количество держателей карт составило 37,2 млн. В среднем каждый взрослый казахстанец является держателем примерно трёх платёжных карточек. Рынок платёжных карт сегодня — один из наиболее динамично развивающихся сегментов, играющих ключевую роль в обеспечении эффективного обслуживания финансовой системы и реального сектора экономики.

Если раньше большинство потребителей использовали платёжную карточку исключительно для получения зарплаты, то сейчас карты являются основным инструментом проведения розничных безналичных платежей. Последние три года количество карт, находящихся в обращении на территории РК, растёт в среднем на 35% в год. За последние пять лет их количество увеличилось более чем в 2,5 раза.

Эмитенты платёжных карт в Казахстане — 21 банк и АО «Казпочта». Банковский сектор всегда был ориентирован на применение инноваций и современных технологий. Процессы автоматизации приблизили банки к моменту, когда главными каналами взаимодействия с их клиентами стали интернет и мобильные коммуникации.

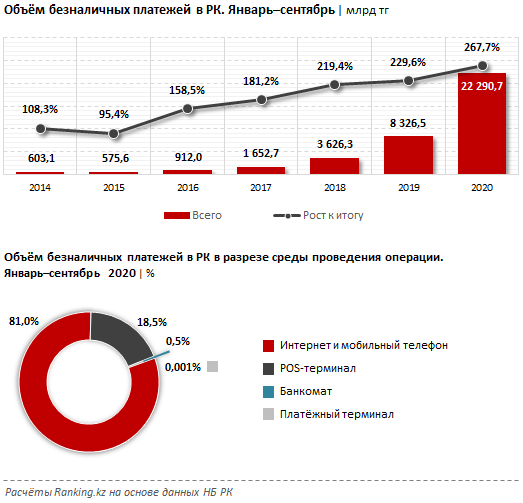

За январь–сентябрь текущего года держателями платёжных карточек проведено около 1,8 млрд безналичных операций на сумму 22,3 трлн тг, что в 8 раз превышает количество операций по снятию наличных денег, проведённых за этот же промежуток времени.

В целом за последние годы объём безналичных платежей растёт довольно быстрыми темпами. Так, по итогам девяти месяцев текущего года безналичные платежи выросли в 2,7 раза по сравнению с аналогичным периодом прошлого года. Последние пять лет объём растёт в среднем в 2 раза в год. Динамичный рост объёма безналичных платежей в стране обусловлен налаживанием инфраструктуры торговых POS-терминалов, выходом на рынки Казахстана Apple Pay и Samsung Pay, стимулированием банками клиентов через бонусы и кешбэки, а также активным использованием безналичной оплаты во всех видах общественного транспорта.

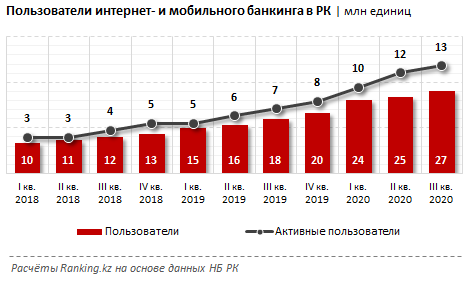

Одним из драйверов роста объёма безналичных платежей в текущем году также стала пандемия коронавируса COVID-19. В условиях строгих ограничительных карантинных мер важность приобретает оплата товаров и услуг онлайн-способом. Основная доля безналичных операций в Казахстане в текущем году была осуществлена электронным способом через интернет- и мобильный банкинг: 81%, или 18,1 трлн тг. На сегодня уже 20 БВУ РК имеют сервисы мобильного банкинга. В свою очередь, количество пользователей интернет- и мобильного банкинга в стране увеличилось за год на 52% и составило 27 млн. Тем временем количество активных пользователей выросло за год в 2 раза.

В целом за последние два года количество транзакций за один день в формате цифрового банкинга увеличилось в 7,6 раза, а сумма транзакций — в 9 раз. Таким образом, уже можно говорить о цифровом прорыве и принципиально новом уровне использования цифровых финансовых услуг в стране.

На технологическое развитие финансового рынка Казахстана заметное влияние оказывают меры, предпринимаемые правительством страны и Национальным Банком РК.

НБ РК активно стимулирует развитие безналичных платежей и снижение наличного оборота. В частности, была проведена работа по построению и развитию системы мобильных платежей для создания альтернативной возможности проведения оплаты в онлайн-режиме с использованием любых инструментов — платёжных карточек, электронных денег или с банковского счёта — по выбору клиента.

Кроме того, в рамках стимулирования развития бесконтактных платежей Национальный Банк Республики Казахстан, опираясь на опыт стран Европы, реализовал мероприятия по повышению лимита суммы операции, возможной к проведению без введения PIN-кода. Эта мера окажет положительное влияние на дальнейшее развитие системы безналичных платежей.

С 1 октября 2020 года НБ РК запустил в промышленную эксплуатацию сервис удалённой биометрической идентификации для получения финансовых услуг. Сервис предусматривает возможность получения финансовых услуг без физического посещения финансовой организации, с применением технологии «распознавания лица». Удалённая биометрическая идентификация позволяет участникам финансового рынка дистанционно идентифицировать клиентов и оказывать им такие услуги, как открытие банковских счетов и депозитов, выпуск платёжных карточек, кредитование. Сервис доступен как банкам, так и страховым компаниям, профессиональным участникам рынка ценных бумаг, платёжным и микрофинансовым организациям. Система была запущена в пилотном режиме в апреле текущего года. За это время сервис позволил 11 банкам второго уровня оказать населению 2,8 млн банковских услуг.

Сегодня дистанционное открытие банковских счетов уже осуществляют 13 банков, на которых приходится 99% банковских счетов физических лиц. 90% банков предоставляют услуги через интернет- и мобильный банкинг.

В целом, динамичный рост количества платёжных карточек и объёма безналичных платежей, увеличение числа пользователей интернет-банкинга, реализация проектов биометрической идентификации, а также действующая законодательная база говорят о соответствии развития рынка платёжных карточек РК общемировому позитивному тренду.