Автомобильный рынок Казахстана развивается высокими темпами. Рост наблюдается практически во всех сегментах отрасли: увеличиваются объемы производства автомобилей и, соответственно, объемы производства мелкоузловым методом, расширяется дилерская сеть, растет рынок автокредитования, а вместе с ним — и количество автомобилей, приобретаемых населением.

Знаменательным событием на рынке стал пилотный запуск программы автолизинга для физических лиц в конце 2025 года. По итогам выдачи были выявлены новые барьеры для запуска программы, которые в дальнейшем были учтены, проработаны и внесены в виде изменений в Закон от 5 июля 2000 года «О финансовом лизинге». Дополнительно осуществляется интеграция сервисов в части пользования платными дорогами. После вступления законодательных изменений программа заработает новым драйвером обновления автопарка страны и будет доступной гражданам.

Отметим, лизинг автомобилей уже существовал в РК на протяжении многих лет, однако он распространялся только на юридические лица. Теперь для расширения доступности приобретения автомобилей предпринимаются меры по запуску лизинга для физлиц, который очень популярен во всем мире.

В данном материале мы разберемся, что представляет собой автолизинг, его отличия от автокредитования, а также пользу для потребителя.

Лизинг авто — простыми словами

Если максимально упростить определение, лизинг — это долгосрочная аренда автомобиля с возможностью его последующего выкупа.

При покупке автомобиля в кредит человек сразу становится его собственником, а банк лишь предоставляет деньги на приобретение машины. Автомобиль выступает залогом по кредиту до полного погашения задолженности.

При лизинге схема устроена иначе. Автомобиль приобретает лизинговая компания и остается его собственником на протяжении всего срока договора. Клиент получает право пользоваться автомобилем, регулярно выплачивая фиксированные платежи. По окончании договора он, как правило, может выкупить автомобиль по заранее определенной остаточной стоимости либо вернуть его лизинговой компании и оформить новый договор на другой автомобиль.

Именно поэтому во многих странах лизинг рассматривается не столько как способ приобрести автомобиль, сколько как удобная модель его использования.

Чем лизинг отличается от автокредита?

На первый взгляд оба инструмента похожи: клиент получает автомобиль сразу, а оплачивает его постепенно. Однако различия между ними принципиальны.

При автокредитовании основная цель — приобрести автомобиль в собственность. После полного погашения кредита никаких дополнительных действий не требуется: машина уже принадлежит владельцу. При этом на протяжении всего срока выполнения обязательств перед банком автомобиль находится в залоге в качестве обеспечения займа.

Лизинг ориентирован на иной сценарий. Его главная идея заключается в возможности пользоваться автомобилем в течение определенного срока, когда он действительно необходим, с возможностью выбора дальнейших действий по завершении договора. Если клиент все же хочет оставить машину себе, порядок выкупа оговаривается с лизингодателем.

Кроме того, поскольку собственником автомобиля остается лизинговая компания, требования к клиенту могут отличаться от классического банковского кредитования. В мировой практике это нередко позволяет более гибко подходить к оценке платежеспособности клиента.

Вместе с тем важно понимать, что лизинг не является универсальной заменой кредиту — это два отдельных продукта, с разными целями. Для человека, который планирует купить автомобиль на долгие годы и пользоваться им десять и более лет, классический автокредит зачастую остается более привычным и понятным инструментом.

Почему лизинг стал популярным во всем мире?

За последние десятилетия рынок автомобильного лизинга вырос практически во всех развитых странах. Во многих европейских государствах, а также в Северной Америке значительная часть новых автомобилей приобретается именно через лизинговые программы.

Сегодня через автомобильный лизинг в мире приобретается около 35% новых автомобилей, что говорит о высоком уровне популярности продукта. Лизинг предоставляет доступ к автомобилям без необходимости владения ими, что снижает первоначальные затраты на 40%–60% по сравнению с прямой покупкой. Большая часть автомобилей, приобретаемых через лизинг, — около 74% — это легковые авто. Также немаловажный факт: машины в лизинге часто обновляют каждые 3-4 года, что постоянно поддерживает спрос и рост рынка.

По оценкам международных аналитических агентств, мировой рынок автомобильного лизинга в 2024 году оценивался почти в 400 млрд долл. США, а количество действующих договоров лизинга превышает 48 млн. К 2029 году прогнозируется, что рынок достигнет более 520 млрд долл. США, а количество действующих договоров увеличится до 56 млн.

Пример США

Соединённые Штаты занимают около 29% мирового рынка автомобильного лизинга, являясь крупнейшим национальным рынком. Почти каждый третий новый легковой автомобиль в США приобретается в лизинг, а не в прямую собственность.

Потребительский лизинг доминирует с долей около 62%, тогда как корпоративный сегмент составляет 38%. Анализ отрасли автомобильного лизинга показывает, что наиболее распространёнными являются сроки договоров 24–36 месяцев, на которые приходится более 70% всех активных контрактов. Высокая степень проникновения дилерских сетей, развитые практики управления остаточной стоимостью и высокая частота обновления автомобилей обеспечивают устойчивую рыночную активность. Кроме того, более 55% регистраций автомобилей премиум-класса в США приходится на лизинговые схемы, что дополнительно укрепляет лидерство страны по объёму рынка автомобильного лизинга.

В отдельных регионах лидерство на рынке распределилось следующим образом:

- в Европе — Германия и Великобритания;

- в Азиатско-Тихоокеанском регионе — Китай и Япония.

КЕЙСЫ

Кейс США: автомобиль каждые три года без забот о перепродаже

В США лизинг является одним из самых распространённых способов приобретения нового автомобиля. Типичный договор заключается примерно на 36 месяцев с установленным лимитом годового пробега (например, 12–15 тыс. миль).

Клиент вносит первоначальный платёж (иногда он вовсе отсутствует), после чего ежемесячно оплачивает пользование автомобилем. По окончании срока договора у него есть три варианта:

- выкупить автомобиль по заранее определённой остаточной стоимости;

- вернуть автомобиль лизинговой компании;

- сразу оформить новый договор на другую модель.

В чем уникальность?

Основное преимущество американской модели заключается в том, что владелец практически не сталкивается с проблемой продажи автомобиля на вторичном рынке. Все риски, связанные с изменением его рыночной стоимости, в значительной степени берёт на себя лизинговая компания. Поэтому многие американцы фактически ездят на новом автомобиле каждые 2-3 года, не занимаясь его дальнейшей реализацией.

Кейс Европы: автомобиль как подписка с фиксированными расходами

Во многих странах Европы лизинг постепенно превратился не просто в способ финансирования автомобиля, а в комплексную услугу.

Например, в Германии, Нидерландах и Великобритании широко распространены договоры, в которых ежемесячный платёж включает не только пользование автомобилем, но и страхование, плановое техническое обслуживание, помощь на дороге, а иногда даже сезонную замену шин.

Клиент фактически получает автомобиль «под ключ»: ему остается лишь оплачивать топливо или электроэнергию и соблюдать условия договора. После окончания срока лизинга автомобиль возвращается компании, а клиент может сразу выбрать новую модель.

В чем уникальность?

Европейская модель делает владение автомобилем максимально предсказуемым. Большинство расходов заранее объединены в один ежемесячный платёж, что избавляет владельца от крупных непредвиденных затрат и позволяет точно планировать бюджет. Именно поэтому лизинг особенно популярен среди людей, которые предпочитают регулярно обновлять автомобиль и ценят удобство больше, чем право собственности.

Ключевые причины востребованности лизинга

Прежде всего меняется само отношение людей к владению автомобилем. Всё больше потребителей рассматривают машину как сервис или средство передвижения, а не как долгосрочный актив. Аналогичная трансформация уже произошла во многих других сферах — от подписок на цифровые сервисы до аренды жилья.

Вторая причина — быстрое обновление автомобильных технологий. Современные автомобили становятся более технологичными, появляются новые системы безопасности, мультимедийные решения, электрические и гибридные модели. Многие автовладельцы предпочитают менять автомобиль каждые 3–5 лет, не дожидаясь его морального устаревания.

Лизинг позволяет реализовать именно такую модель потребления без необходимости каждый раз самостоятельно продавать прежний автомобиль.

Наконец, во многих странах, как уже было показано, в лизинговые платежи могут включаться дополнительные сервисы — техническое обслуживание, страхование, сезонная замена шин, помощь на дороге и другие услуги. Благодаря этому расходы становятся более прогнозируемыми, а процесс эксплуатации автомобиля — значительно проще.

Повторный запуск программы лизинга для физических лиц в Казахстане

Как отмечалось ранее, первая попытка внедрения лизинга для физических лиц в Казахстане была реализована в пилотном формате. По итогам пилотного этапа механизм был направлен на доработку с учётом выявленных особенностей и практического опыта применения. В настоящее время ситуация развивается: Сенат Парламента Республики Казахстан рассмотрел и одобрил поправки в Закон от 5 июля 2000 года «О финансовом лизинге».

Предлагаемые изменения существенно расширяют возможности рынка и делают лизинг более доступным и привлекательным для физических лиц. С полным текстом нововведений можно ознакомиться на официальном сайте Сената Парламента Республики Казахстан.

В случае принятия поправок рынок лизинга для населения фактически получит второе дыхание. При этом ожидается, что новая модель будет более устойчивой и востребованной, учитывая устранение прежних ограничений и накопленный регуляторный опыт.

Дополнительным фактором в пользу развития выступает уже сформированная база лизинга в сегменте юридических лиц. Этот рынок хорошо известен в стране и демонстрирует уверенный рост, что подтверждает работоспособность самой модели и наличие отлаженных финансовых и институциональных механизмов.

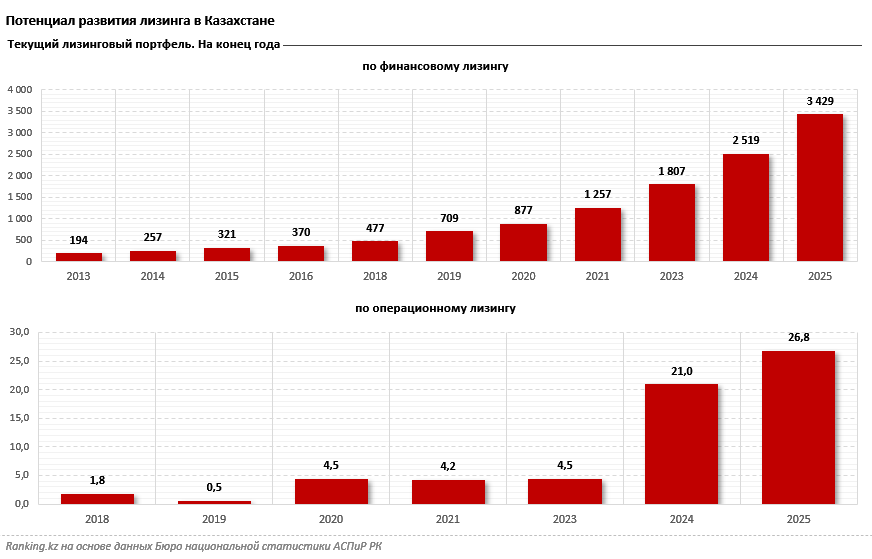

Так, в последние годы общий рынок лизинга в целом для бизнеса развивается высокими темпами. К концу 2025 года лизинговый портфель по финансовому лизингу достиг рекордных 3,4 трлн тенге, увеличившись за год на 36%. За последние пять лет объём портфеля вырос почти в четыре раза. В сегменте операционного лизинга объёмы пока существенно ниже, однако динамика также остается высокой: к концу 2025 года портфель вырос на 28% и достиг 26 млрд тенге, а за десять лет увеличился более чем в шесть раз.

Таким образом, устойчивый рост лизинга в сегменте юридических лиц показывает, что в стране уже сформированы необходимые рыночные механизмы. Это создает прочную основу и значительный потенциал для дальнейшего развития лизинга уже в сегменте физических лиц.

Для кого лизинг может оказаться наиболее интересным?

Несмотря на широкий круг потенциальных пользователей, лизинг подходит далеко не всем. Это инструмент, рассчитанный на определённые жизненные сценарии.

В первую очередь он может быть интересен людям, которые регулярно меняют автомобили и предпочитают ездить на относительно новых моделях. Вместо самостоятельной продажи автомобиля и поиска нового достаточно завершить один договор и оформить следующий.

Еще один возможный сценарий — использование автомобиля нерезидентами Казахстана, которым получение классического автокредита может быть затруднено. При наличии соответствующих условий со стороны лизинговой компании такой инструмент способен расширить доступ к автомобилю и для этой категории пользователей.

В то же время для покупателей, которые рассчитывают один раз приобрести автомобиль и эксплуатировать его долгие годы, преимущества лизинга могут быть менее очевидными.

Вывод

Появление автомобильного лизинга для физических лиц в Казахстане вовсе не означает, что автокредиты утратят свою актуальность. Скорее наоборот — на рынке появится дополнительный финансовый инструмент, ориентированный на иной стиль потребления. Это расширит выбор для граждан и в целом повысит доступность автомобилей.

Если автокредит в первую очередь направлен на приобретение автомобиля в собственность, то лизинг предлагает более гибкую модель пользования транспортом. Для одних по-прежнему приоритетом останется владение машиной, для других — возможность регулярно обновлять автомобиль, заранее понимать фиксированные ежемесячные платежи и не заниматься последующей перепродажей.

В этой модели на первый план выходят мобильность и регулярное обновление автопарка с учётом актуальных потребностей. Особенно заметно это может отразиться на сегменте премиальных автомобилей, как это уже происходит в развитых странах. Кроме того, лизинг способен расширить доступ к автомобилям для иностранцев, для которых автокредитование зачастую ограничено или недоступно. Это повышает уровень доступности автопарка для туристов, цифровых кочевников и иностранных специалистов, работающих и инвестирующих в страну, делая рынок более открытым и привлекательным.

Именно поэтому в большинстве развитых стран автокредитование и лизинг существуют параллельно, не конкурируя напрямую, а дополняя друг друга и предлагая разные решения для различных жизненных сценариев.