Товары и услуги в сфере здравоохранения в Казахстане с 2011 года — то есть с момента начала ведения статистики от Бюро национальной статистики АСПиР РК — только дорожают. Так, к июню текущего года розничные цены в секторе выросли на 16% за год. В частности, амбулаторные услуги подорожали на 13,5%, медикаменты, лечебное оборудование и аппаратура — на 14%, а услуги больниц — сразу на 28,5%.

Рост стоимости медицинских услуг особенно заметен, а также вдвойне чувствителен при несчастных случаях. Так, по данным Министерства здравоохранения РК, в 2024 году за травматологической помощью обратились более 2,5 млн человек, из них 240 тыс. человек были пролечены в стационарах. Врачи провели более 130 тыс. операций, 1556 из которых были высокотехнологичными — а значит, дорогостоящими.

Ежегодно более 182 тыс. несчастных случаев и травм регистрируется среди детей в возрасте до 17 лет. Основные виды детского травматизма — бытовые травмы (40%), уличные травмы (35%), дорожно-транспортные травмы (10%), спортивный травматизм (5%), падения с большой высоты (5%), а также утопления, пожары и отравления (5%). Причинами большинства этих травм, по словам главного внештатного детского травматолога, является человеческий фактор — недосмотр, халатность или незнание правил безопасности. До 80% трагических случаев с детьми происходят по вине взрослых. Так, к примеру, за 2024 год зарегистрировали 357 случаев выпадения детей из окон, из которых 25 случаев были летальными. По итогам четырёх месяцев текущего года было зарегистрировано 107 таких трагических происшествий, из них летальными были 7 случаев.

Пугающе выглядит и статистика дорожно-транспортных происшествий: численность раненых приблизилась к 41 тыс. человек — более чем в 2 раза больше, чем в 2023 году. В первом полугодии текущего года травмы при ДТП получили более 21 тыс. человек, против 13 тыс. человек за аналогичный период 2024-го. И если восстановление автомобиля упрощает автострахование КАСКО, то финансовую помощь в лечении и реабилитации пострадавших может обеспечить добровольное страхование от несчастных случаев.

Добровольное страхование от несчастного случая — форма личного страхования, при которой страховая компания берёт на себя обязательство выплатить застрахованному лицу (или его родственникам) определённую сумму при несчастном случае, повлёкшем за собой телесные травмы, временную нетрудоспособность, инвалидность и смерть. Это может быть особенно актуальным с учётом масштабов травматизма и числа несчастных случаев как среди взрослых, так и среди детей, особенно на фоне стремительного роста количества ДТП и ежегодного удорожания медицинских услуг.

Популярность добровольного страхования от несчастных случаев доказывают данные Национального банка РК. Так, объём собранных премий в секторе за год вырос почти в 2 раза, с 40,1 млрд тг за январь–май 2024-го до 79,3 млрд тг за аналогичный период текущего года. При этом стоит отметить компании общего страхования (КОС), которые продемонстрировали увеличение суммарного объёма собранных премий сразу в 15,3 раза, против роста на 68% у компаний по страхованию жизни (КСЖ).

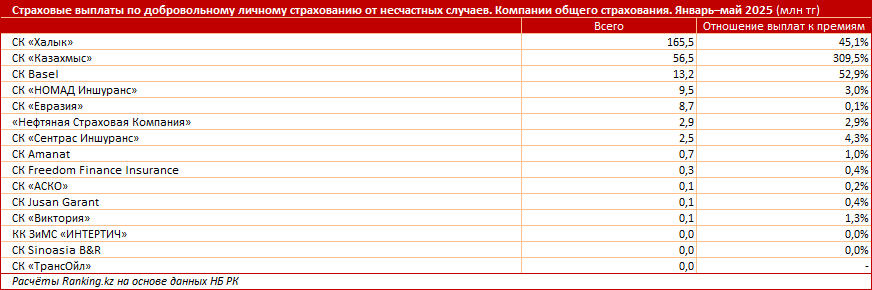

При этом совокупный объём страховых выплат у КОС составил всего 260 млн тг, против 3,2 млрд тг у КСЖ, а отношение выплат к премиям составило лишь 1,9%, против 4,9%.

Объём страховых выплат — ключевой показатель реальной социальной функции страхования. Он отражает готовность компаний выполнять свои обязательства перед клиентами. Большой объём выплат говорит о востребованности продукта и его полезности: люди не просто оформляют полис «для галочки», а действительно получают финансовую защиту в сложных ситуациях. В то же время резкое сокращение суммы выплат при росте объёма собранных премий может указывать на снижение эффективности покрытия, усиление требований к страховым случаям или перекос в сторону агрессивных продаж без должной компенсации клиентам. И если в целом по рынку добровольного страхования от несчастных случаев отношение выплат к премиям крайне низкое, то в разрезе отдельных страховых компаний их эффективность более наглядна.

На рынке добровольного страхования от несчастных случаев по объёму страховых выплат среди КОС лидирует СК «Халык»: 165,5 млн тг. При этом компания также демонстрирует оптимальный уровень эффективности: отношение выплат к премиям составило 45,1%, что означает высокую эффективность покрытия, но без убытков, и свидетельствует о высокой клиентской защищённости при сохранении рентабельности компании.

Следом идут СК «Казахмыс» и СК Basel: 56,5 млн и 13,2 млн тг соответственно. При этом отношение выплат к премиям у СК «Казахмыс» достигло 309,5%, что может говорить о крайне низкой эффективности компании в этом сегменте, а у СК Basel показатель составил 52,9%, что демонстрирует оптимальный уровень эффективности.

Страхование от несчастных случаев в основном компенсирует последствия травм. При болезнях же — особенно тяжёлых, когда финансовая нагрузка ложится на семью — актуально добровольное страхование на случай болезни. Это ещё один важный инструмент для защиты от медицинских расходов, уступающий по массовости страхованию от несчастных случаев, однако имеющий потенциал на фоне постоянного роста цен на лечение (амбулаторные и больничные услуги, медикаменты и прочее).

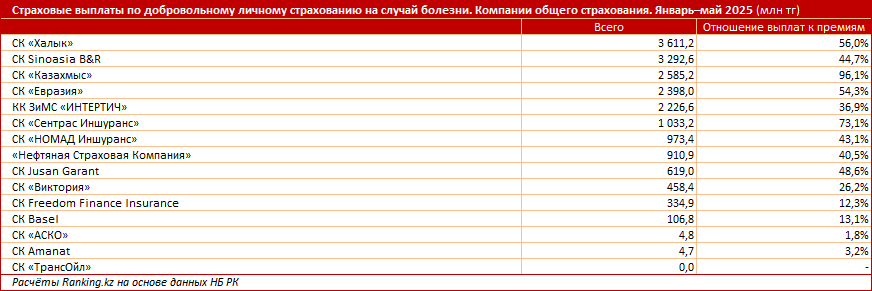

Суммарный объём собранных страховых премий в секторе добровольного личного страхования на случай болезни составил 42,5 млрд тг, из которых почти 40 млрд тг пришлось только на КОС. Совокупный объём страховых выплат составил 19,1 млрд тг, из которых на КОС пришлось сразу 18,6 млрд тг. При этом эффективность компаний в этом сегменте заметно выше, чем в сегменте добровольного страхования от несчастных случаев: отношение выплат к премиям составило 46,6%.

По объёму страховых выплат по добровольному страхованию на случай болезни среди КОС также лидирует СК «Халык»: 3,6 млрд тг. Следом идут СК Sinoasia B&R и СК «Казахмыс»: 3,3 млрд и 2,6 млрд тг соответственно. Отношение выплат к премиям у СК «Халык» составило 56%, у СК Sinoasia B&R — 44,7%, а у СК «Казахмыс» — 96,1%.

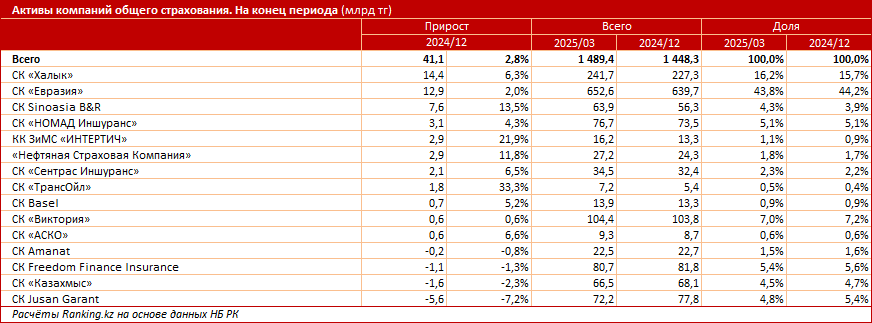

Объём активов страховых компаний — ключевой индикатор финансовой устойчивости и инвестиционного потенциала сектора. Активы — это также финансовая база, из которой формируются страховые резервы, обеспечивается ликвидность и, в итоге, выплачиваются деньги клиентам при наступлении страховых случаев. Именно поэтому объём активов напрямую связан со способностью страховой компании выполнять свои обязательства.

С начала года совокупный объём активов КОС показал увеличение на 41,1 млрд тг (или на 2,8%), достигнув 1,5 трлн тг на конец марта 2025-го. Рост активов, в свою очередь, является индикатором расширения клиентской базы, притока инвестиций и увеличения доходности. Наибольший прирост объёма активов с начала года среди КОС был отмечен также у СК «Халык»: плюс 14,4 млрд тг (или плюс 6,3%), до 241,7 млрд тг. В условиях высокой конкуренции и растущих ожиданий со стороны клиентов устойчивый рост активов в 30-летний юбилей компании подчёркивает её надёжность, зрелость и долгосрочную стратегию развития.

Следом идут СК «Евразия» и СК Sinoasia B&R: плюс 12,9 млрд и плюс 7,6 млрд тг соответственно.

В условиях роста стоимости медицинских услуг и увеличения рисков травматизма значимость добровольного страхования от несчастных случаев и болезней закономерно возрастает. При выборе страховой компании целесообразно ориентироваться не только на объем собранных премий, но и на уровень страховых выплат, а также динамику активов. Компании, демонстрирующие высокое соотношение выплат к премиям при стабильном росте активов, подтверждают свою финансовую устойчивость и клиентоориентированную модель работы. Именно такие игроки формируют доверие к рынку и обеспечивают реальную защиту застрахованным лицам.