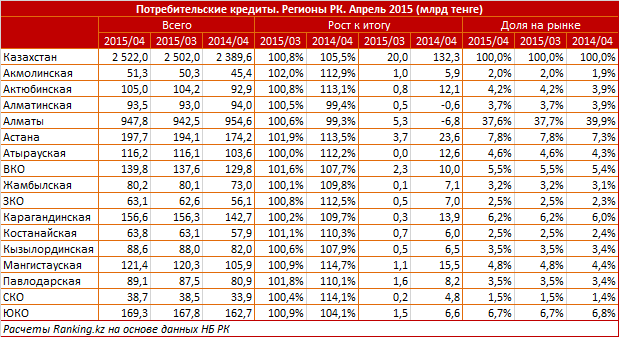

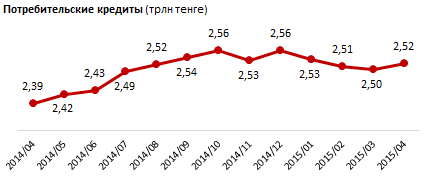

Годовой прирост (апрель 2015-2014) объемов потребкредитов составил всего 5,5%, против 45% на апрель 2014-2013.

Среднемесячный темп прироста потребительских кредитов физлиц за год составил всего 0,5%. Портфель потребзаймов по итогам апреля 2015 года достиг 2,52 триллиона тенге, против 2,39 триллиона годом ранее (рост на 132,3 миллиарда).

Корпоративный сектор

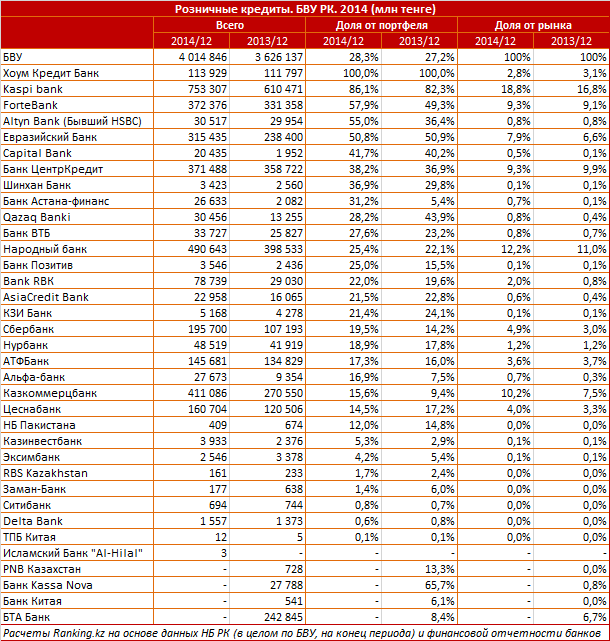

На фоне заморозки рынка потребзаймов возрастает конкуренция между банками, традиционно ориентированными на кредитование физлиц. В группу "розничных" банков (удельный вес кредитов физлиц в структуре ссудного портфеля более 50%) входит всего 5 игроков (за исключением государственного ЖССБ).

Единственный полностью розничный коммерческий банк – Хоум Кредит. Портфель потребкредитов, по данным финансовой отчетности банка, на конец 2014 года составил 113,9 миллиардов тенге – 100% кредитного портфеля фининститута. Банк входит в ТОП-10 по объему потребительских кредитов.

В последние годы, благодаря стратегическому партнерству с АО "Казпочта", банк значительно расширил количество точек продаж. В целях сохранения качества кредитного портфеля банк мотивирует дисциплинированных заемщиков специальными предложениями. Например, в рамках продукта "Возвращаем проценты" клиенты могут получить до 3-х ежемесячных платежей по кредиту в подарок.

Второе место по весу физлиц в ссудном портфеле держит самый розничный среди крупных банков – Kaspi. По итогам 2014 года объем потребительских кредитов, по данным публичной финансовой отчетности банка – 668,5 миллиарда тенге. Это 76% от всего ссудного портфеля банка.

Банк делает особый акцент на развитии каналов дистанционного обслуживания. Только на конец 2014 года количество платежных терминалов превысило 4 тысячи, это значительно упростило процедуру погашения кредитов.

На третьем месте по приоритету розницы в портфеле – новый ForteBank. По итогам 2014 года портфель потребзаймов банка составил 372,4 миллиарда тенге – это 57,9% от ссудника банка.

Развитию розницы способствует широкая филиальная сеть объединенного банка – 19 филиалов и 150 отделений в 39 населенных пунктах РК.

Четвертое место занимает Altyn Bank (бывший HSBC). Розничные кредиты составляют, по данным отчетности за 2014 год, 55% его ссудного портфеля (30,5 млрд. тг). Банк работает в рамках группы «Халык». По словам руководства банка, при работе в рознице акцент будет делаться на премиальном сегменте.

Замыкает пятерку лидеров Евразийский банк. Доля розничных займов, по данным финансовой отчетности за 2014 год, составила 50,8% от портфеля – 315,4 миллиарда тенге.

Региональный разрез

В региональном разрезе крупнейший рынок – город Алматы – просел на 0,7% (снижение на 6,8 млрд тенге). Сокращение также коснулось Алматинской области: минус 559 млн тенге.