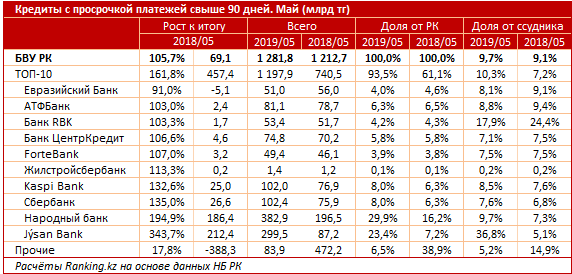

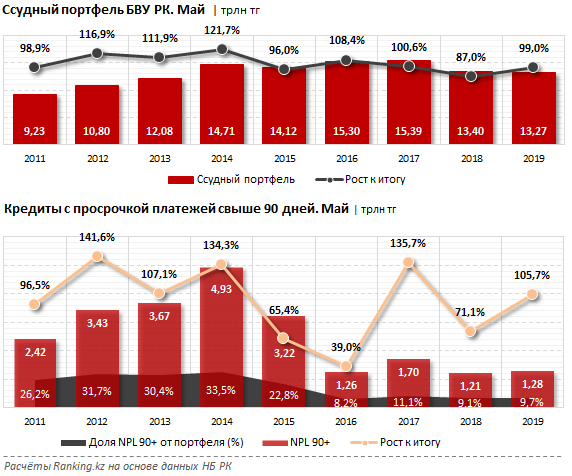

Кредитный портфель казахстанских банков сокращается, более того, его качество становится хуже. К маю совокупный объём займов БВУ РК составил всего 13,27 трлн тг, против 13,4 трлн тг годом ранее: минус 1%.

При этом токсичные кредиты с просрочкой платежей свыше 90 дней (NPL 90+) увеличились за год сразу на 5,7% и составили 1,28 трлн тг. Заметим, это уже весьма опасные 9,7% от всего ссудного портфеля, при допустимом со стороны регулятора — Нацбанка — пределе в 10%.

На фоне проблем с портфелем банки обостряют борьбу за надёжных заёмщиков и готовы предоставлять максимально выгодные условия рефинансирования по кредитам всем казахстанцам, чья кредитная история говорит о дисциплинированности и добросовестности.

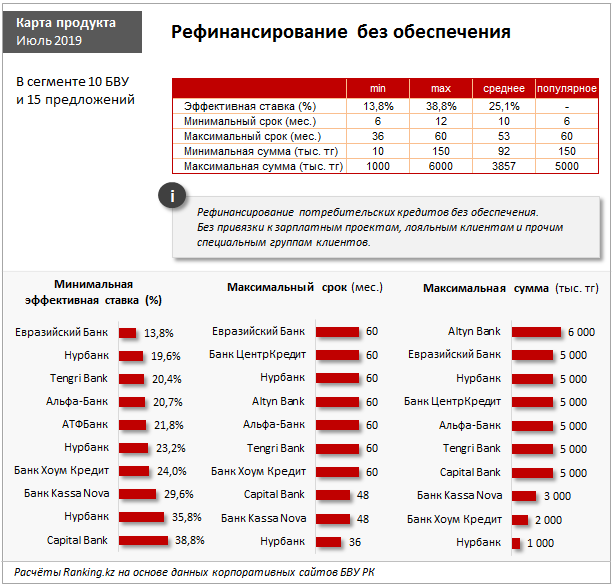

Рефинансирование потребительских кредитов без обеспечения предлагают 11 из 28 БВУ РК. Впрочем, лишь 10 банков выдают займы на рефинансирование без привязки к зарплатным проектам или определённым социальным группам, т. е. для всех работающих физических лиц.*

Минимальная годовая эффективная ставка в сегменте — у Евразийского Банка: от 13,8%. Также в тройке лидеров Нурбанк с продуктом на внешнее рефинансирование (от 19,6%) и Tengri Bank (от 20,4%).

Максимальный и наиболее популярный срок рефинансирования — до 60 месяцев. Этот вариант предлагают 7 банков из 10.

Максимальную сумму предлагает Altyn Bank: до 6 млн тг. Наиболее популярную максимальную сумму займа в 5 млн тг предлагают 6 из 10 БВУ РК: Евразийский Банк, Банк ЦентрКредит, Нурбанк, Альфа-Банк, Tengri Bank и Capital Bank.

Информацию о возможности получить дополнительную сумму займа (свыше рефинансируемого) указала половина банков: Евразийский Банк, АТФБанк, Альфа-Банк, Нурбанк и Банк Хоум Кредит.

* Помимо доступных каждому работающему казахстанцу продуктов на рынке есть и выгодные ставки в рамках зарплатных проектов (у большинства БВУ), особые предложения для лояльных клиентов (может быть выше сумма и срок — например, у АТФБанка), или специальные продукты с обязательным страхованием (у Народного Банка), а также специальные предложения для пенсионеров (например, у Народного Банка и Банка Хоум Кредит).

Судя по показателям, политика выгодного рефинансирования и привлечения добросовестных заёмщиков оправдывает себя: по итогам мая Евразийский Банк — единственный из десятки крупнейших банков-кредиторов, показавший годовое сокращение объёма токсичных кредитов NPL 90+. «Плохие» займы банка сократились сразу на 9% к маю 2018-го (минус 5,1 млрд тг), до 51 млрд тг. Это лишь 4% от всего объёма токсичных займов БВУ РК и всего 8,1% — от портфеля самого банка.

Для сравнения: по ТОП-10 БВУ по объёмам ссудника объёмы просроченных займов выросли сразу на 61,8% за год и составили 1,2 трлн тг. Это 93,5% от всех токсичных займов по банковскому сектору и сразу 10,3% — от совокупного портфеля ведущей десятки.