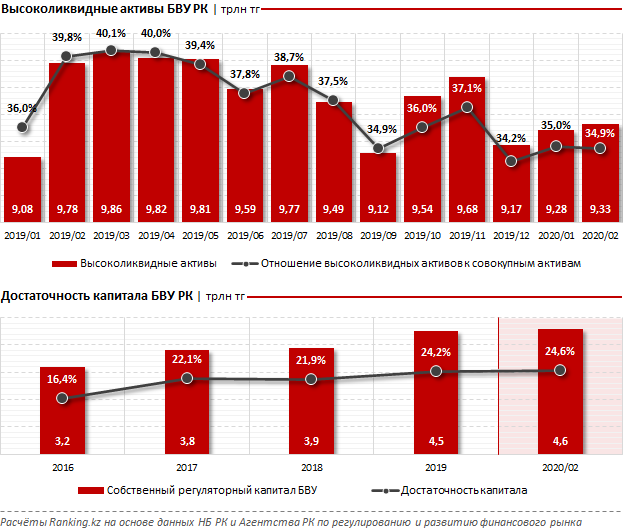

Снижение цен на нефть и пандемия коронавируса оказали негативное воздействие на экономику страны и непосредственно на финансовый рынок РК. Впрочем, банковский сектор в силах справиться с неблагоприятными последствиями, вызванными кризисом: большинство БВУ РК имеют значительный запас собственного капитала и ликвидности для осуществления своей деятельности и оказания полного перечня банковских услуг. Исключение составляет лишь ряд нишевых банков, испытывающих проблемы, не связанные напрямую с текущим кризисом. Так, на конец февраля текущего года объём высоколиквидных активов БВУ увеличился на 1,7% с начала года и достиг 9,3 трлн тг, что составляет почти 35% от общей суммы активов. Вместе с тем достаточность капитала продолжает расти и на начало марта достигла 24,6% (на конец 2019 года — 24,2%, 2018-го — 21,9%). Регуляторный капитал составил 4,6 трлн тг. В целом банковский сектор имеет значительный запас прочности в виде собственного капитала, превышающего минимальный норматив.

В связи с текущей ситуацией международные рейтинговые агентства отмечают рост рисков и дополнительную нагрузку на обслуживание долга заёмщиками, что оказывает негативное влияние на прибыльность казахстанских банков, при этом, по их мнению, банки сохранят стабильный уровень достаточности капитала и ликвидности в среднесрочном периоде. Так, международное рейтинговое агентство Moody’s Investors Service отмечает: в соответствии с базовым сценарием они ожидают, что общесистемный коэффициент достаточности капитала будет в целом стабильным в течение двухлетнего периода, а уровень ликвидности останется высоким.

В свою очередь, агентство Fitch Ratings в отношении рейтингуемых банков также отмечает, что давление на показатели капитала будет управляемым — в частности, ввиду невысокого ожидаемого роста кредитования. По мнению агентства, ухудшение операционной среды не окажет мгновенного давления на профили фондирования и ликвидности у банков.

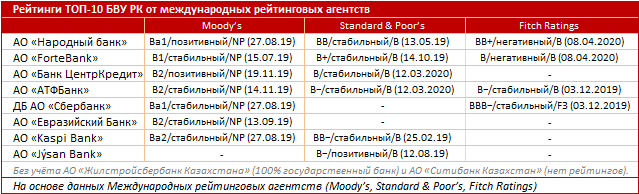

С начала 2020 года 4 банкам из ТОП-10 БВУ были подтверждены их рейтинги, при этом прогнозные значения некоторых были изменены.

В марте текущего года международное рейтинговое агентство Standard & Poor’s подтвердило рейтинги АО «Банк ЦентрКредит» на уровне «В/В» и улучшило прогноз до «стабильного». В агентстве считают, что показатели фондирования и ликвидности банка соответствуют средним показателям по банковской системе. Также ожидается, что банк будет поддерживать стабильную базу депозитов и достаточные объёмы ликвидных активов. В целом одной из причин подтверждения рейтинга банка со «стабильным» прогнозом можно считать улучшение ключевых финансовых показателей фининститута и снижение уровня NPL. Так, просрочка свыше 90 дней Банка ЦентрКредит по состоянию на конец февраля составила 6,57%, что является одним из лучших значений среди ТОП-10 БВУ. Покрытие провизиями NPL90+ достигает 161,3%, что больше значения в целом по банковскому сектору.

В свою очередь, международное рейтинговое агентство Fitch Ratings в апреле подтвердило долгосрочные рейтинги эмитента АО «Народный банк» на уровне «BB+» и АО «ForteBank» на уровне «В», ухудшив, впрочем, их прогнозы до «негативных». По мнению агентства, рейтинговые действия последовали за пересмотром прогноза банковского сектора до «негативного» в результате пандемии коронавируса и падения цен на нефть. Доля этих фининститутов в банковском секторе страны составляет почти 40%.

В марте текущего года S&P Global Ratings подтвердило рейтинг АО «АТФБанк» на уровне «В−/В», прогноз — «стабильный». По мнению агентства, показатели фондирования и ликвидности банка будут соответствовать средним показателям по сектору, а текущая структура фондирования будет оставаться в целом стабильной в ближайшие 12–18 месяцев.

В свою очередь, в Агентстве РК по регулированию и развитию финансового рынка отмечают: реализованные меры по повышению качества активов и поддержанию капитализации банков второго уровня также подтверждают, что дефицита капитала нет как на системном уровне, так и на уровне отдельных банков, участвовавших в AQR.

В связи с негативными последствиями пандемии коронавируса, для поддержания кредитования бизнеса и снижения рисков, связанных с долговой нагрузкой заёмщиков, в стране приняли ряд антикризисных мер:

• Были введены временные меры пруденциального регулирования на период с 30 марта по 30 сентября 2020 года, направленные на высвобождение дополнительного капитала — в том числе, для поддержания кредитования бизнеса.

• Разработана и реализуется Программа льготного кредитования МСБ, для её реализации было выделено 600 млрд тг. По состоянию на 14 апреля, т. е. за 12 дней с момента реализации программы, от субъектов малого и среднего бизнеса поступила 1131 заявка на сумму 213,9 млрд тг, из которых одобрено 92 займа на сумму 41,7 млрд тг.

• Предусмотрена отсрочка платежей физических лиц, индивидуальных предпринимателей и субъектов МСБ, пострадавших от кризиса. На 14 апреля текущего года были поданы заявки на отсрочку выплат от 1,5 млн заёмщиков и 12,1 тыс. субъектов малого и среднего предпринимательства. Получили отсрочку 1,3 млн человек на сумму 186,1 млрд тг и 9,8 тыс. субъектов МСБ на сумму 131,4 млрд тг.