По результатам конъюнктурных обследований Комитета по статистике МНЭ РК во втором квартале 2020 года большинство обследованных предприятий среди факторов, ограничивающих их деятельность, указали в том числе:

• недостаточность собственных денежных средств;

• недостаток оборотных средств;

• снижение покупательского спроса;

• неплатёжеспособность потребителей;

• неплатёжеспособность заказчиков;

• и т. д.

Решить проблему нехватки финансирования можно различными инструментами, среди которых один из самых необходимых — банковское кредитование. Вопрос поддержки экономики РК кредитами максимально актуален, так как предварительные данные по итогам семи месяцев текущего года показывают, что ВВП РК снизился на 2,9%.

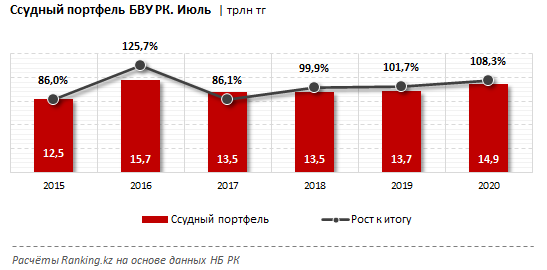

На фоне введения карантинных мер в стране наблюдалась стагнация кредитной активности как в розничном, так и в корпоративном секторе экономики. Наибольшее замедление темпов кредитования ожидаемо пришлось на апрель текущего года, когда на фоне ЧП и наиболее жёсткого карантина деятельность БВУ была фактически приостановлена. Далее началось постепенное восстановление кредитной активности, с очередным замедлением в июле, когда ужесточились карантинные меры и, соответственно, ссудный портфель БВУ РК уменьшился за месяц на 0,9%.

При этом в целом, несмотря на некоторые отступления в периоды локдаунов, банки удерживают тренд на рост кредитования. Так, в годовом выражении ссудный портфель БВУ РК в плюсе на ощутимые 8,3%. Рост продемонстрировали 7 из 10 крупнейших кредиторов РК.

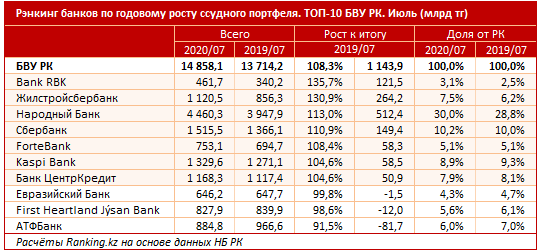

Наибольшие темпы роста кредитных вливаний в казахстанскую экономику показали Bank RBK, Жилстройсбербанк, Народный Банк, Сбербанк и ForteBank.

К началу августа среди ТОП-10 БВУ РК по ссудному портфелю заметнее всего увеличил объём кредитования Bank RBK: сразу на 35,7% (или 121,5 млрд тг) за год, до 461,7 млрд тг. Банк нарастил активность по всем направлениям. Отдельно стоит отметить поддержку кредитами особенно уязвимого в кризисный период сегмента МСБ: здесь уровень займов подскочил с начала года более чем вдвое, до 69,6 млрд тг. Доля МСБ в ссудном портфеле банка за полгода увеличилась с 8,5% до 14,7%. Это обусловлено участием Bank RBK в государственной программе льготного кредитования субъектов малого и среднего бизнеса, в рамках которой банк получил и досрочно освоил 46 млрд тг. Тем временем коммерческое кредитование с начала года по 30 июня выросло на 9,6%, до 292,8 млрд тг, потребительское — на 9,2%, до 97,9 млрд тг, ипотечное — на 16%, до 12,8 млрд тг.

На втором месте по росту ссудного портфеля расположился государственный Жилстройсбербанк: +30,9% за год, до 1,1 трлн тг. Работа банка направлена на улучшение жилищных условий населения через собственную систему жилстройсбережений и льготного кредитования.

Замыкает тройку лидеров по годовому росту ссудного портфеля Народный Банк: плюс 13%, до 4,5 трлн тг. В денежном выражении рост составил 512,4 млрд тг.

Доля этих трёх фининститутов от совокупного ссудного портфеля БВУ РК увеличилась за год с 37,5% до 40,7%.

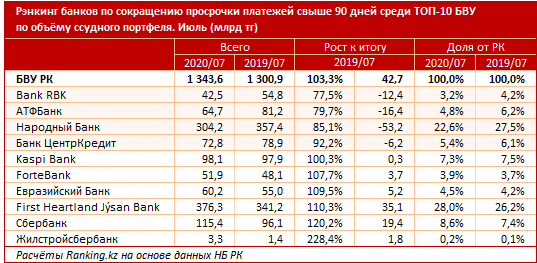

Стоит отметить, что два из трёх лидеров по росту объёмов займов не только заметно увеличили кредитные вливания в экономику РК, но и улучшили качество ссудных портфелей: Bank RBK и Народный Банк. В целом среди ТОП-10 БВУ РК по объёму ссудного портфеля сократили сумму просрочки свыше 90 дней только 4 банка.

Лучшие показатели по сокращению токсичных займов — у Bank RBK: сумма NPL 90+ сократилась на 22,5% (или 12,4 млрд тг) за год, до 42,5 млрд тг.

Сумму просроченной свыше 90 дней задолженности сократили также АТФБанк (−20,3%), Народный Банк (−14,9%) и Банк ЦентрКредит (−7,8%).