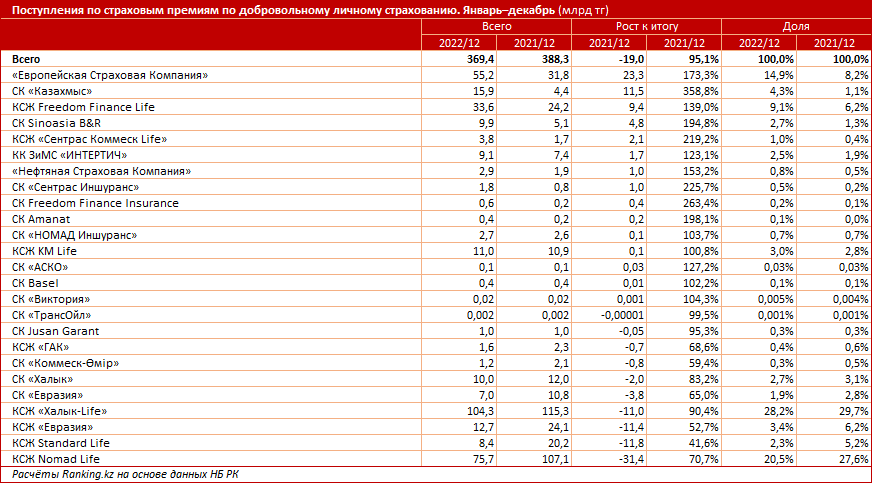

Поступления по страховым премиям по добровольному личному страхованию. Январь–декабрь 2022

Объём поступлений по страховым премиям по добровольному личному страхованию за январь–декабрь 2022 года составил 369,4 млрд тг — на 4,9% меньше по сравнению с аналогичным периодом 2021-го. Это первое сокращение после 7 лет непрерывного роста в секторе. Для сравнения: в 2021 году объём премий по добровольному личному страхованию показал рост на 70,9%, в проблемном «коронакризисном» 2020-м — на 10,3%, а в 2019 году — более чем в полтора раза.

Доля собранных премий по добровольному личному страхованию от всех поступлений по страховым премиям преобладает четвёртый год подряд. В 2022 году она составила 41,1%, однако стоит отметить, что ещё в 2021-м показатель достигал 47,7%.

Для сравнения: доля собранных премий по добровольному имущественному страхованию показала рост с 33,6% до 37,2%, а по обязательному страхованию — с 18,7% до 21,7%. Объём собранных премий по ним также вырос: на 22,1% — по добровольному имущественному страхованию, на 28,3% — по обязательному страхованию.

Почти половина поступлений по страховым премиям по добровольному личному страхованию за январь–декабрь 2022 года пришлась лишь на две компании: КСЖ «Халык-Life» и КСЖ Nomad Life: 104,3 млрд и 75,7 млрд тг соответственно. Следом идут «Европейская Страховая Компания» (55,2 млрд тг), КСЖ Freedom Finance Life (33,6 млрд тг) и СК «Казахмыс» (15,9 млрд тг).

Из 25 страховых компаний, предлагающих продукты по добровольному личному страхованию, рост объёмов собранных премий показали 15 СК, из них самый заметный рост наблюдался у «Европейской Страховой Компании» (на 23,3 млрд тг), СК «Казахмыс» (на 11,5 млрд тг) и КСЖ Freedom Finance Life (на 9,4 млрд тг). Остальные компании показали рост от 741 тыс. до 4,8 млрд тг.

При этом совокупный объём премий в секторе сократился на 19 млрд тг, на что повлияло уменьшение объёма собранных премий по добровольному личному страхованию преимущественно у компаний по страхованию жизни (включая обе компании с наибольшими объёмами премий): КСЖ Nomad Life (минус 31,4 млрд тг), КСЖ Standard Life (минус 11,8 млрд тг), КСЖ «Евразия» (минус 11,4 млрд тг) и КСЖ «Халык-Life» (минус 11 млрд тг). У остальных компаний, показавших спад объёмов премий по добровольному личному страхованию, уменьшение показателей составило от 10 тыс. до 3,8 млрд тг.

«Виновным» за сокращение объёмов премий по добровольному личному страхованию можно назвать уменьшение поступлений по добровольному личному аннуитетному страхованию, причём сразу на 46,4 млрд тг, или на 33,7%, до 91,1 млрд тг за январь–декабрь 2022 года.

Доля премий по аннуитетному страхованию за год сократилась с 35,4% до 24,7% от всех собранных премий по добровольному личному страхованию.

Стоит отметить, что аннуитетное страхование предлагают только компании по страхованию жизни.

Если рассматривать сегмент подробнее, уменьшение объёма премий по аннуитетному страхованию произошло из-за сокращения премий по договорам пенсионного аннуитета, заключённым в соответствии с Законом РК «О пенсионном обеспечении в РК». Показатель уменьшился за год на 49 млрд тг, или на 37,7%, составив за январь–декабрь 2022 года всего 80,9 млрд тг.

Самое заметное сокращение объёма собранных премий по договорам пенсионного аннуитета было зафиксировано у КСЖ Nomad Life (на 16 млрд тг), КСЖ «Евразия» (на 12,6 млрд тг), КСЖ «Халык Life» (на 12,4 млрд тг) и КСЖ Standard Life (на 10,3 млрд тг).

Договоры пенсионного аннуитета, которые предлагают КСЖ РК, дают возможность раннего выхода на пенсию и её пожизненной выплаты, но, в отличие от пенсии из ЕНПФ, выплаты заканчиваются после смерти клиента, и возможность получения выплат наследниками осуществляется только на определённый срок при условии оформления опции гарантированного периода выплат, в противном случае средства остаются в страховой компании.