Инициатива депутатов об увеличении лимитов выплат по ОГПО ВТС без изменения тарифа может привести к хаосу на страховом рынке

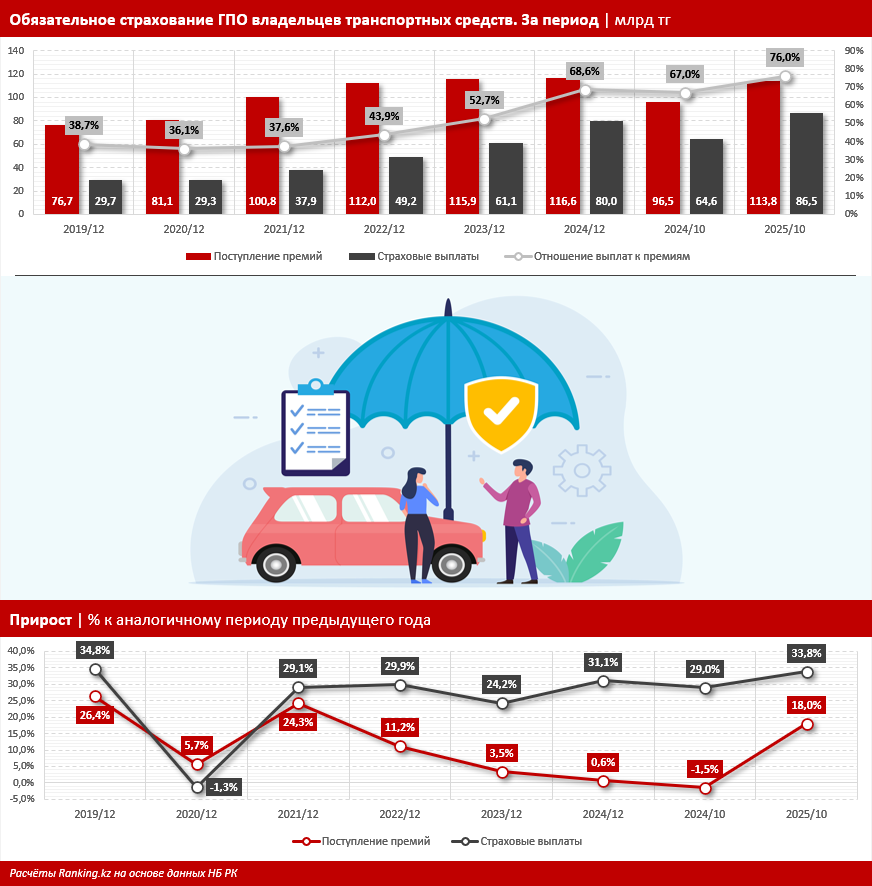

По данным Национального банка РК, рост объёма выплат по обязательному страхованию гражданско-правовой ответственности владельцев транспортных средств (ОГПО ВТС) настолько значительно опережает рост объёма страховых премий, что коэффициент убыточности стремится к 100%. В январе–октябре текущего года премии увеличились на 18% к аналогичному периоду 2024-го, а выплаты — почти на 34%. В отдельные годы разница динамики была ещё более заметной: в 2024-м премии почти не росли (плюс 0,6%), а выплаты подскочили на 31%.

Таким образом, поступление премий по ОГПО ВТС растёт умеренно, а объём выплат увеличивается гораздо быстрее. Если в 2019 году отношение выплат к премиям составляло около 39%, то к октябрю 2025-го оно достигло 76%. Поступление премий увеличилось с 76,7 млрд до 113,8 млрд тг, а объём выплат — с 29,7 млрд до 86,5 млрд тг. Такая динамика показывает, что текущий тариф не покрывает реальные убытки, а без корректировки ставок страховые компании продолжают накапливать убытки, что создаёт системные риски для всего рынка.

По данным Ассоциации страховщиков Казахстана, с 2020 по 2024 год рост убыточности страховых компаний по ОГПО ВТС ускорился с 46% до 87%, а за семь месяцев 2025-го он достиг 96%, что также связано со значительным увеличением количества ДТП (рост числа ДТП с летальным исходом — более чем в 2 раза).

Важно отметить: данные Национального банка РК по собранным страховым премиям не учитывают случаи расторжения по договорам ОГПО ВТС и возврата премий страхователям. С учётом таких случаев реальная убыточность класса обязательного автострахования оказывается ещё больше. Также коэффициент убыточности не учитывает резервы убытков и расходы страховых компаний на ведение дел.

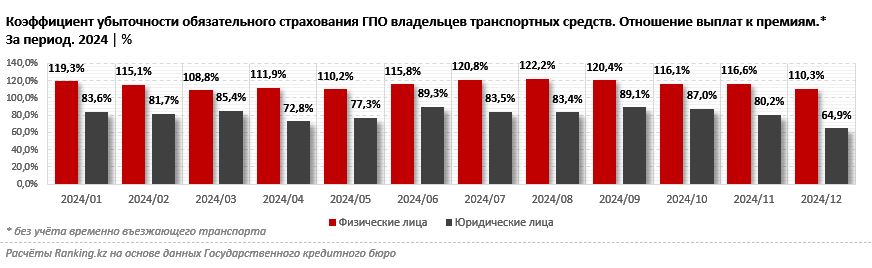

Коэффициент неоднороден не только по отдельным регионам страны, но и сильно различается в сегментах юридических и физических лиц. Так, по данным Государственного кредитного бюро (ГКБ), в течение 2024 года коэффициент убыточности ОГПО ВТС в сегменте физических лиц (без учёта временно въезжающего транспорта) показывал экстремально высокие значения: существенно более 100%. Дисбалансы именно в этом сегменте застрахованных оказывают наибольшее влияние на общую убыточность класса.

На фоне растущей убыточности сегмент ОГПО ВТС сокращает свою долю в страховом рынке: удельный вес поступления премий по обязательному автострахованию от всего объёма премий по рынку уменьшилось с 15% в 2019-м до 7,4% в 2025 году. При этом доля страховых выплат сегмента остаётся высокой: 23%–25%. Это говорит о том, что сектор ОГПО поглощает значительную часть расходов, создавая нагрузку на страховые компании и усиливая необходимость пересмотра тарифов и резервирования.

Снижается также и охват обязательным автострахованием. На начало 2023 года было застраховано 100% зарегистрированного автопарка, а по итогам июля 2025-го показатель уменьшился до 78%.

Убыточность обязательного автострахования — прямое следствие роста количества ДТП и удорожания услуг СТО и запчастей. По данным ГКБ, в 2023 году в рамках ОГПО ВТС страховые компании осуществили 94,3 тыс. выплат пострадавшим в ДТП. В 2024-м страховые выплаты получили уже 131,5 тыс. пострадавших, то есть наблюдался рост почти на 50%. За 9 месяцев текущего года насчитывалось 108 тыс. выплат — на 13% больше, чем за аналогичный период 2024-го.

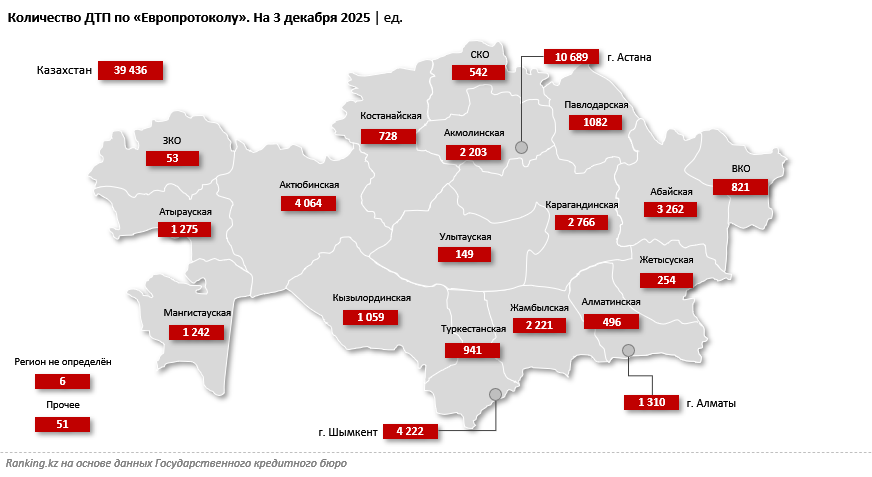

Стоит отметить и запущенный в 2024 году «Европротокол», который вскрыл пласт мелких ДТП, и количество таких случаев растёт. На 3 декабря 2025 года зарегистрировано почти 39,5 тыс. ДТП по «Европротоколу», при этом наибольшие показатели пришлись на Астану, Актюбинскую область, Шымкент и Карагандинскую область. Рост количества ДТП напрямую влияет на страховые выплаты. Чем больше мелких аварий оформляется через «Европротокол», тем выше нагрузка на страховые компании. Эффект усиливается удорожанием ремонта: стоимость услуг СТО и запчастей растёт ежегодно, что дополнительно повышает средний размер выплат.

«Европротокол» упрощает процесс урегулирования, но одновременно создаёт системное давление на рынок ОГПО: увеличивается количество мелких, но частых убытков, что ускоряет рост отношения выплат к премиям и повышает риски для финансовой устойчивости.

Между тем депутаты инициировали законопроект «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам обязательного страхования гражданско-правовой ответственности владельцев, перевозчиков транспортных средств перед пассажирами», где предложили увеличить лимиты выплат по полисам ОГПО ВТС вдвое без изменения базовой страховой премии. Цель инициативы благородная — повысить социальную защиту граждан, пострадавших в ДТП. Однако стоит учитывать и то, что реализация этого предложения без реформы тарифной политики и создания резервов приведёт к значительным убыткам страховых компаний и потенциальной дестабилизации страхового сектора. Отметим: размер базовой страховой премии ОГПО ВТС остаётся без изменений с 2003 года.

Увеличение лимитов выплат по обязательному автострахованию повысит социальную защиту граждан, но без одновременной реформы тарифной политики и создания механизма резервирования приведёт к росту убытков страховых компаний, финансовым рискам и возможной дестабилизации рынка. Повышение лимитов целесообразно только в комплексе с реформой тарифов и резервирования.