По состоянию на 1 марта 2025 года портфель потребительских кредитов в БВУ РК составил 14,1 трлн тг — на 31,7% больше, чем в соответствующем периоде прошлого года. В целом кредитование, особенно — потребительское кредитование, является двигателем экономики Казахстана, как и любой страны. Отметим: рост финансирования через кредитные ресурсы — положительный фактор рыночной экономики, который считается критически важным и необходимым.

К сожалению, ввиду проблем с финансовой грамотностью и отсутствия понимания основ работы экономики сам по себе рост объёма потребительских кредитов некоторые оценивают как отрицательное явление, не вдаваясь в суть, и оперируют данными о «закредитованности» населения, хотя это весьма далеко от правды. В этом обзоре мы рассмотрим ситуацию с уровнем долговой нагрузки населения Казахстана и раскроем полную реальную картину с кредитами.

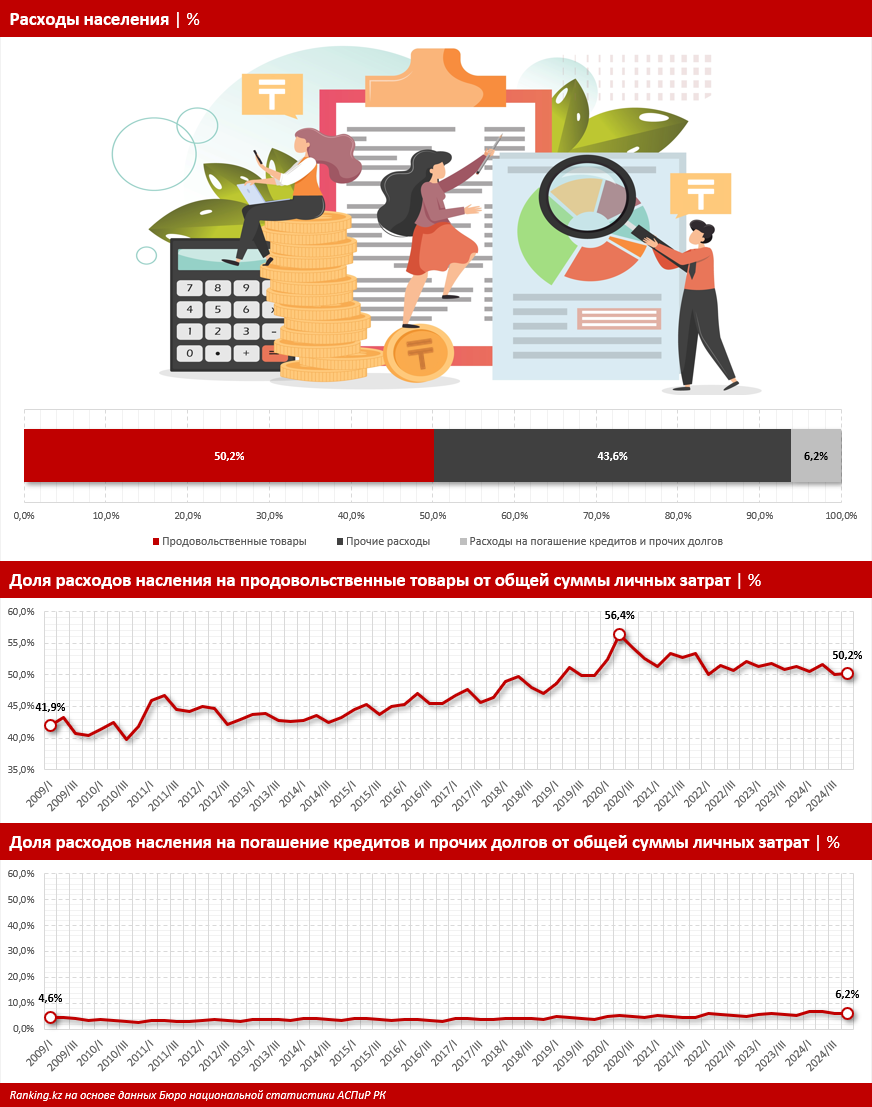

Несмотря на рост объёма потребительских кредитов, такая динамика ни в коей мере не сказывается негативно на уровне долговой нагрузки населения. Это происходит, в числе прочего, потому что вместе с увеличением объёма займов растёт и уровень доходов населения, а также усовершенствуется кредитный рынок страны, где учитываются все возможные уровни риска. Так, к примеру, по данным обследования Бюро национальной статистики АСПиР РК, доля расходов населения Казахстана на оплату кредитов и долгов в четвёртом квартале 2024 года составила всего 6,2%. При этом в 2009-м показатель составлял 4,6%. То есть за 15 лет удельный вес затрат на оплату кредитов и долгов увеличился на незначительные 1,5 п. п. Таким образом, вырисовывается определённая картина: уровень долговой нагрузки в РК остаётся довольно низким, а динамика — максимально умеренной. Отметим отдельно: эта статистика учитывает не только кредиты, но прочие обязательства, включая, например, частный заём у лучшего друга. То есть, если углубиться, доля расходов непосредственно на кредиты может оказаться ещё меньше.

Для примера и сопоставления приведём долю затрат на продовольственные товары: она составляет половину всех расходов населения. И вот это уже считается весьма тревожным показателем. Чем больше граждане тратят просто на еду, тем сильнее они ограничивают себя в других потребностях — это и говорит об уровне жизни населения. Кроме того, за тот же пятнадцатилетний период и без того большая доля расходов населения на продовольственные товары увеличилась на значимые 8,2 п. п. Вот этим вопросом тем, кто тревожится за благосостояние казахстанцев, действительно стоило бы заняться вплотную.

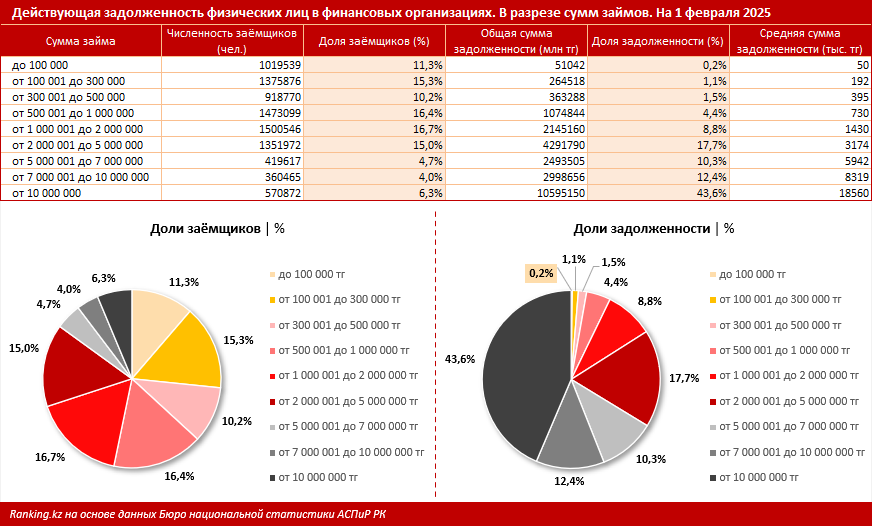

Теперь рассмотрим кредитный рынок более детально, чтобы подтвердить вышесказанное. По данным Государственного кредитного бюро, по состоянию на 1 февраля 2025 года в РК насчитывалось около 9 млн заёмщиков банков, МФО, коллекторских и других компаний. Сам по себе этот показатель ни о чём не говорит, суть в другом. Если рассматривать численность заёмщиков в разрезе сумм займов, вырисовывается крайне любопытная картина.

В целом 9 млн этих заёмщиков имеют кредиты в финансовых организациях на общую сумму в 24,3 трлн тг. А теперь самое интересное: сразу более 92,8% общей задолженности приходится на займы более 1 млн тг, которыми пользуются лишь 46,7% всех заёмщиков. Если рассматривать ещё более крупные суммы, то кредиты на сумму от 2 млн тг составляют 84% от общего объёма кредитов, однако таковыми пользуются всего 30% заёмщиков. Давайте смотреть дальше, на более крупные суммы — тут картина ещё интереснее. Так, займы, превышающие 5 млн тг, имеют всего 15% заёмщиков, но их общая сумма составляет более 66% от всех займов населения. Это свидетельствует о том, что основная часть задолженности сосредоточена в крупных кредитах, которые доступны только финансово устойчивым гражданам с высоким доходом, а также аффилированным лицам банков, поскольку такие займы требуют высокого уровня платёжеспособности и одобряются далеко не всеми банками и далеко не для всех.

В то же время 53,2% заёмщиков (или 4,8 млн человек) оформили кредиты на сумму до 1 млн тг, что составляет лишь 7,2% от общего объёма займов. В частности, 1 млн человек взяли кредиты на сумму менее 100 тыс. тг, 1,4 млн — от 100 тыс. до 300 тыс. тг, чуть менее 1 млн человек — от 300 тыс. до 500 тыс. тг, 1,5 млн человек — от 500 тыс. до 1 млн тг. Средняя задолженность по таким кредитам варьируется от 50 тыс. до 730 тыс. тг, что говорит о небольших суммах займов среди большинства населения. Такие займы перекрываются целиком с одной или двух зарплат и скорее говорят о стремлении сохранить средства на депозитах или желании перекрыть сиюминутную потребность без накоплений, чем о какой-либо закредитованности как таковой. Повторим: сейчас речь идёт о большей части займов населения.

Таким образом, в Казахстане значительная часть заёмщиков имеет сравнительно небольшую задолженность, и это служит подтверждением того, что кредиты не становятся критической финансовой нагрузкой для большинства граждан. Основные суммы задолженности приходятся на крупных заёмщиков с высоким стабильным доходом, для которых большие кредиты являются скорее инструментом инвестиций и возможностей, а не финансовым бременем. Сюда же, к слову, относятся долгосрочные ипотечные займы, которые при соизмеримых или меньших, чем аренда жилья, выплатах позволяют казахстанским семьям положительно решить жилищный вопрос, что сказывается позитивно и на уровне жизни, и на факторах социальной стабильности страны. Но это — тема для отдельного материала, не имеющего отношения к потребительским кредитам, которые, как оказалось, в принципе не являются проблемой.

Анализируя различные показатели, можно сделать вывод, что уровень долговой нагрузки населения Казахстана остаётся невысоким и не представляет системного риска для финансовой стабильности страны.