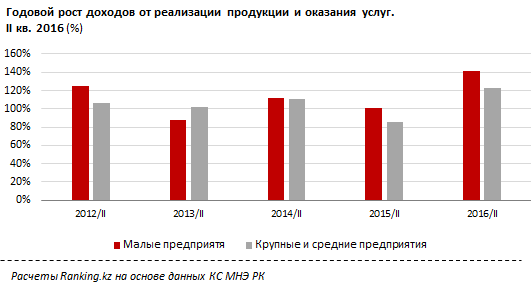

Благодаря быстрой адаптации к изменениям в экономическом поле, малые предприятия реагируют на вызовы кризисного периода успешнее, чем менее мобильные крупные компании.

В частности, по итогам II квартала 2016 доходы малого бизнеса от реализации произведенной продукции и оказания услуг выросли год-к-году на 41,8%, до 4,3 трлн тг.

Для сравнения, совокупно по крупным и средним предприятиям* доходы приросли всего на 22,5%, до 8,4 трлн тг.

*показатели по результатам обследования финансово-хозяйственной деятельности 4061 предприятия с численностью работающих более 100 человек

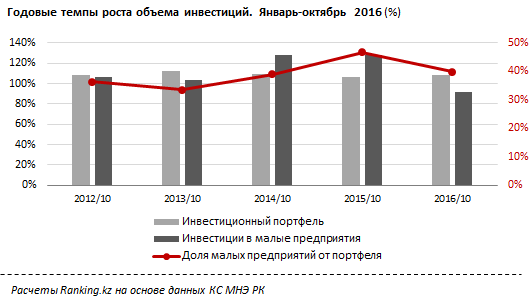

После двухлетнего форсированного наращивания инвестиционных вливаний (по итогам 10 месяцев 2014 года годовой рост инвестпортфеля малых предприятий составлял 28,2%, в 2013 - 28%), в текущем году отмечен спад потока капвложений в сегменте малого бизнеса.

При общем росте объема инвестиций по РК на 8,1%, капвложения в сегменте малого бизнеса сократились на 7,9%, до 2,3 трлн тг - это 39,9% от общего объема инвестиций, против 46,8% годом ранее.

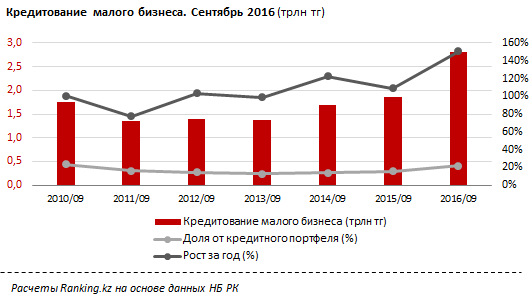

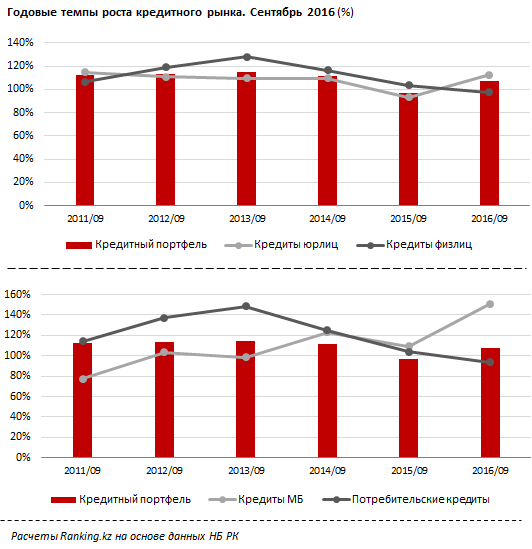

В условиях возросшей необходимости доступного финансирования основным источником для дальнейшего развития малых предприятий становятся кредиты БВУ.

Сами банки также считают поддержку динамично растущего малого бизнеса приоритетным направлением. Кредитование в секторе за год выросло на 50,8%, это 22,1% от всего ссудного портфеля БВУ, против прошлогодних 15,7% и 12,7% в 2013 году, до начала второй промышленной пятилетки.

Банки в целом предпочитают кредитовать бизнес: кредиты юрлиц за год выросли на 12,5%, физлиц - снизились на 2,6%. Заметный спад наблюдается в высокорисковом сегменте потребительских кредитов - за год сразу минус 6,5%.

На этом фоне рекордный рост займов малому бизнесу (более чем в полтора раза) делает сегмент ключевым драйвером развития кредитного рынка в целом.

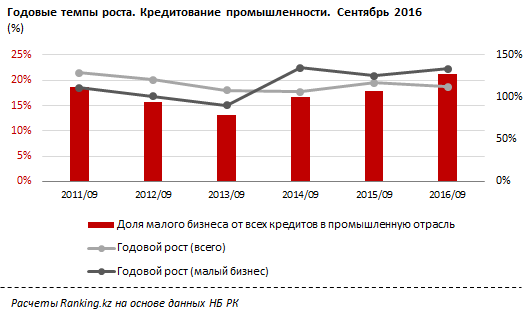

Хорошо заметна доминирующая роль малого бизнеса для приоритетной в развитии экономики страны промышленной отрасли.

Кредитование в промсектор за год выросло на 12,2%. Кредиты малому бизнесу, занятому в промышленной отрасли, выросли сразу на 33,4%. Таким образом, займы малым компаниям заняли 21,2% от всего объема кредитования промсектора, против 17,8% годом ранее и всего 13,1% в 2013 году, до запуска ГПИИР 2014-2019.

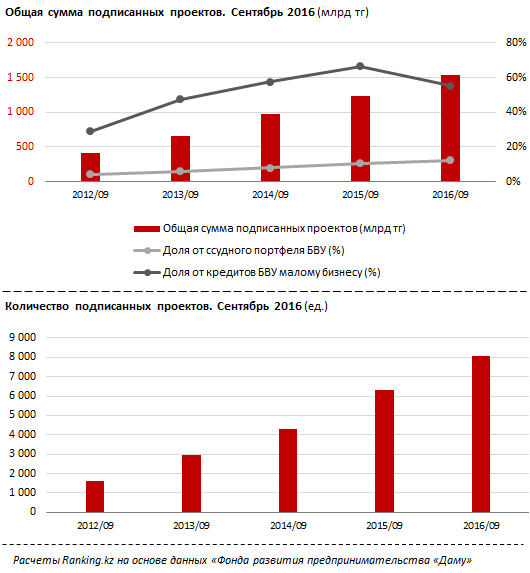

Столь динамично сектор кредитования малого бизнеса развивается благодаря льготным займам, субсидированным фондом "Даму". Фактически 55,1% всего объема кредитов малому бизнесу и 12,2% вообще всех займов по РК было выдано по льготным ставкам при поддержке фонда.

В частности, по итогам сентября согласно отчетам фонда "Даму" было одобрено к поддержке 8062 бизнес-проекта, общий портфель кредитов, просубсидированных фондом по различным направлениям, а также по программе рефинансирования и оздоровления финансового сектора, составил 1,54 триллиона тенге.

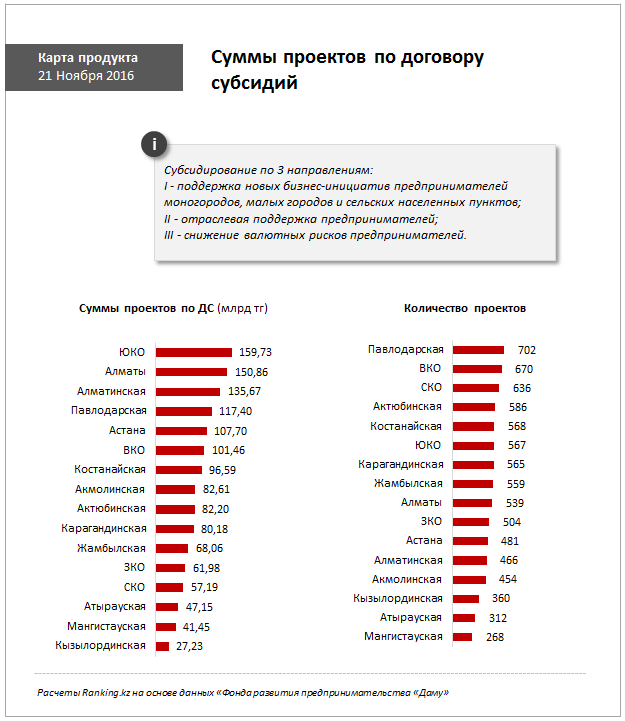

На 21 ноября только по трем* ключевым направлениям фонда "Даму" малый бизнес получил субсидии на льготное кредитование на 1,42 триллиона тенге. Было поддержано 8,2 тысячи проектов.

Наибольшая концентрация просубсидированного бизнеса наблюдается в Алматинской агломерации, где договоры заключены на 1005 проектов, и по льготным ставкам получено 286,5 млрд тг кредитов (20,2% от РК).

Также среди лидеров - ЮКО, где объем льготного кредитования составляет 159,7 млрд тг (11,3% от РК) по 567 проектам, и Павлодарская область, где просубсидировано кредитов на 117,4 млрд тг - 8,3% от РК (702 проекта).

*кредиты субсидируются по трем ключевым направлениям: I - поддержка новых бизнес-инициатив предпринимателей моногородов, малых городов и сельских населенных пунктов; II - отраслевая поддержка предпринимателей; III - снижение валютных рисков предпринимателей. В карте не учитывается программа оздоровления предпринимательского сектора. Данные взяты из еженедельных отчетов с сайта www.damu.kz