Вопрос кредитования реального сектора экономики, предпринимательства Казахстана и особенно малого и среднего бизнеса (МСБ) стоит на повестке дня и упоминается на всех уровнях регулярно.

Недавно, 30 июня 2026 года, президент РК Касым-Жомарт Токаев, выступая в парламенте, в очередной раз подчеркнул важность развития МСБ: «Около половины трудоспособных граждан Казахстана задействованы в малом и среднем бизнесе. За последние пять лет число людей, работающих в этом секторе, достигло 4,5 миллиона человек. Рекордных показателей достигла и доля малого и среднего бизнеса в структуре ВВП, уверенно перешагнув рубеж в 40%».

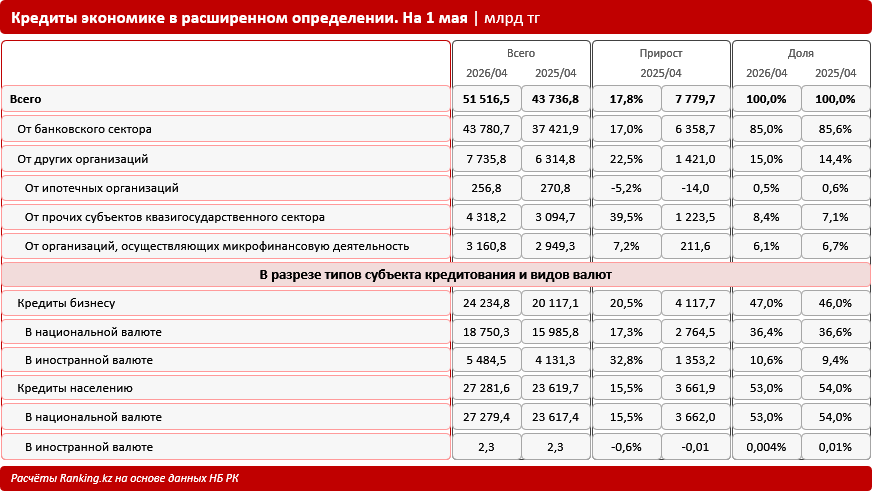

Посмотрим, как обстоят с кредитованием в РК на текущий момент. Для начала стоит уточнить, что основной объём кредитования экономики по-прежнему обеспечивается банковским сектором. Так, к началу мая 2026 года совокупный объём кредитов экономике в расширенном определении достиг 51,5 трлн тг, увеличившись за год на 17,8%, или на 7,8 трлн тг. Из этого прироста 6,4 трлн тг, или около 82% общего увеличения, пришлось именно на банки, чей кредитный портфель вырос до 43,8 трлн тг. Таким образом, банковский сектор сохранил доминирующую роль в финансировании экономики, обеспечив 85% всего объёма кредитования.

Рост кредитования вне банковского сектора был обеспечен прежде всего субъектами квазигосударственного сектора. Их кредитный портфель увеличился сразу на 39,5%, или на 1,2 трлн тг, до 4,3 трлн тг. Организации, осуществляющие микрофинансовую деятельность, напротив, продемонстрировали более умеренную динамику: их портфель увеличился на 7,2%, до 3,2 трлн тг. Портфель ипотечных организаций продолжил сокращаться: за год он уменьшился на 5,2%.

Важный и позитивный момент: главным драйвером кредитной поддержки экономики оставался бизнес-сегмент. Объём кредитов бизнесу от всех кредитных организаций РК вырос на 20,5%, или на 4,1 трлн тг, достигнув 24,2 трлн тг. Это обеспечило более половины всего прироста кредитования экономики. Доля корпоративного кредитования в совокупном объёме кредитов увеличилась с 46% до 47%.

Тем временем кредиты населению увеличились на 15,5% за год, или на 3,7 трлн тг, причём практически весь объём займов пришёлся на национальную валюту. В результате доля розницы в общем объёме кредитования снизилась с 54% до 53%, что указывает на постепенное усиление роли кредитования предпринимательства в структуре совокупного кредитного портфеля всех кредитующих организаций.

Среди банков — ключевых кредиторов экономики — немало примеров ориентирования именно на финансовую поддержку предпринимателей. Одним из лидеров такого подхода является ForteBank, который последовательно расширяет кредитование реального сектора и МСБ, успешно усиливая свою финансовую базу для этих целей. Так, например, фининститут увеличил уставный капитал на 46,1 млрд тг, до более чем 890 млрд тг. Параллельно ForteBank активно диверсифицирует источники долгосрочного фондирования: в 2025 году были размещены еврооблигации и первые в Казахстане бессрочные субординированные облигации AT1, а в 2026 году банк привлёк очередной двухлетний синдицированный заём на 300 млн долл. США — почти вдвое больше предыдущего. Привлечённые средства будут направлены на финансирование проектов реального сектора.

Сегодня около 60% кредитного портфеля ForteBank приходится на предприятия, в том числе непосредственно на поддержку малого и среднего бизнеса. Фининститут предлагает широкую линейку займов бизнесу (беззалоговые онлайн-кредиты для селлеров, залоговые кредиты для ИП, займы в рамках открытых кредитных линий, автокредиты для МСБ и прочее), а также участвует в государственных программах кредитования (льготном региональном финансировании МСБ, «Өрлеу», программе поддержка МСБ в сфере обрабатывающей промышленности, «Іскер Аймақ» и т. д.).

Значимую кредитную поддержку казахстанскому бизнесу также оказывают фонд «Даму» и Банк развития Казахстана (БРК), входящие в Национальный управляющий холдинг «Байтерек». Напомним слова президента Токаева: «В 2025 году через холдинг „Байтерек“ предпринимателям была оказана поддержка на сумму в 8 трлн тенге».

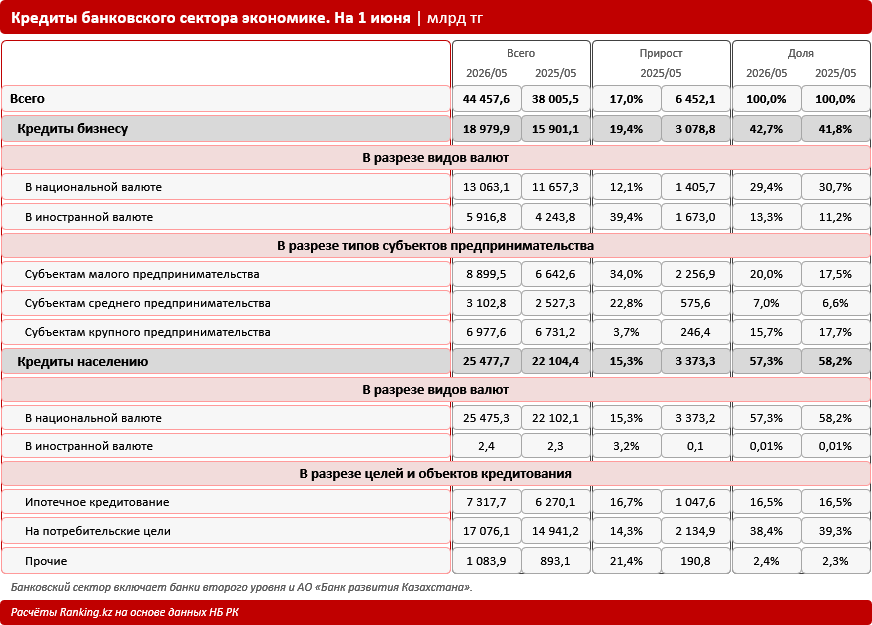

Рассмотрим подробнее непосредственно кредиты банков. Речь идёт о совокупном портфеле БВУ и уже упомянутого БРК. Наиболее актуальные данные имеются на 1 июня 2026 года: кредитный портфель банковского сектора, направленный на финансирование экономики, к тому моменту достиг 44,5 трлн тг, увеличившись за год на 17%, или на 6,5 трлн тг.

Примечательно, что структура банковского портфеля также постепенно смещается в сторону бизнес-сегмента. Так, кредиты бизнесу от БВУ и БРК выросли на 19,4%, до 19 трлн тг, что превышает темпы роста розничного кредитования (15,3%). За счёт этого доля кредитования предпринимателей в совокупном банковском портфеле увеличилась с 41,8% до 42,7%, тогда как доля кредитов населению сократилась с 58,2% до 57,3%.

Существенные изменения наблюдаются по категориям заёмщиков, и это ключевой момент. Так, самым быстрорастущим сегментом в финансовой поддержке со стороны банков стало малое предпринимательство: объём кредитов малому бизнесу увеличился сразу на 34%, или на 2,3 трлн тг, до 8,9 трлн тг. В результате доля этого сегмента в совокупном банковском кредитном портфеле выросла за год с 17,5% до 20%, а в общем объёме займов бизнесу — с 41,8% до 46,9%. Именно на малый бизнес пришлось более 73% всего прироста корпоративного кредитования.

Кредитование субъектов среднего предпринимательства также продемонстрировало высокие темпы роста: плюс 22,8%, до 3,1 трлн тг, что позволило увеличить их долю с 6,6% до 7%. В отличие от малого и среднего бизнеса, кредиты крупным предприятиям выросли лишь на 3,7%, до 7 трлн тг.

Тем временем розничный кредитный портфель достиг 25,5 трлн тг. Внутри розничного сегмента крупнейшим направлением остаётся потребительское кредитование. Его объём вырос за год на 14,3%, достигнув 17,1 трлн тг. Ипотечное кредитование увеличилось на 16,7%, до 7,3 трлн тг.

Таким образом, драйвером кредитного рынка банковского сектора стало кредитование МСБ.

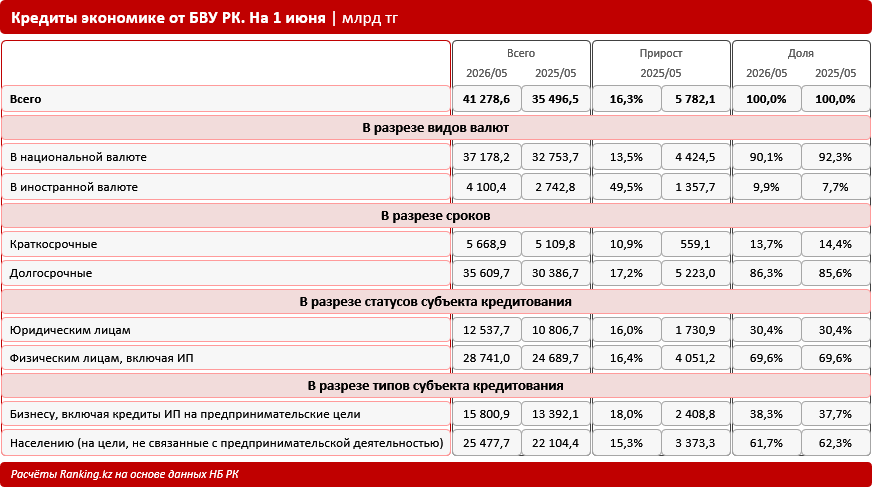

Что же касается непосредственно займов банков второго уровня, по итогам мая 2026 года их объём кредитов экономике достиг 41,3 трлн тг, увеличившись за год на 16,3%, или на 5,8 трлн тг.

В структуре по срокам кредитования сохраняется устойчивое преобладание долгосрочных займов. Их объём увеличился на 17,2%, или на 5,2 трлн тг, до 35,6 трлн тг, а доля выросла с 85,6% до 86,3%.

В разрезе статуса заёмщиков наиболее крупным сегментом остались физические лица, однако в этот сегмент входят также индивидуальные предприниматели. Их кредитный портфель вырос на 16,4%, или на 4,1 трлн тг, достигнув 28,7 трлн тг. Кредиты юридическим лицам увеличились на 16%, до 12,5 трлн тг.

Если рассматривать кредитование по экономическому назначению, более высокую динамику продемонстрировало финансирование бизнеса. Объём кредитов предприятиям, включая кредиты индивидуальным предпринимателям на предпринимательские цели, вырос на 18%, до 15,8 трлн тг. В результате их доля в совокупном кредитном портфеле банков второго уровня увеличилась с 37,7% до 38,3%.