Пенсионная система РК. 2022

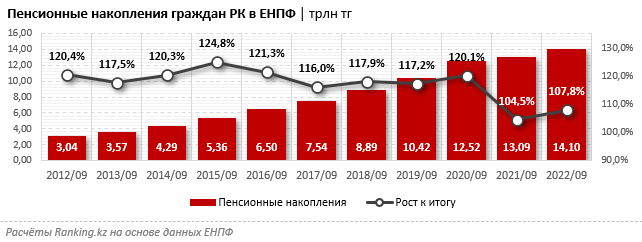

По состоянию на начало октября 2022 года пенсионные накопления граждан РК в ЕНПФ превысили 14 трлн тг, увеличившись на 7,8% за год.

Увеличение наблюдается по всем типам накоплений: так, по обязательным пенсионным взносам рост составил 7,4%, по обязательным профессиональным — 20,9%, по добровольным — 90,6%.

В целом за последние десять лет пенсионные накопления граждан увеличились более чем в 4,5 раза.

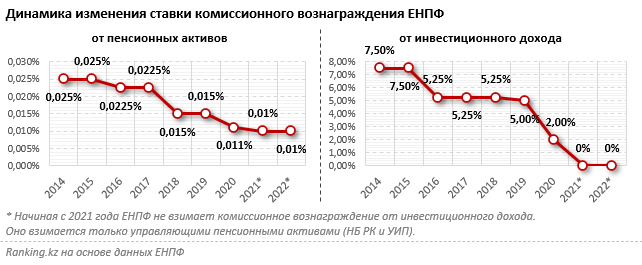

С 2014 года единым оператором всех финансовых и информационных потоков пенсионной системы Казахстана является Единый накопительный пенсионный фонд. Согласно закону «О пенсионном обеспечении в Республике Казахстан», ЕНПФ имеет право получать комиссионное вознаграждение за свою деятельность. Изначально было предусмотрено, что величина комиссионного вознаграждения для ЕНПФ не должна превышать 7,5% от инвестиционного дохода и 0,025% в месяц — от пенсионных активов. Это в два раза меньше, чем получали частные НПФ.

При этом ЕНПФ совместно с Национальным банком Республики Казахстан ежегодно проводит работу по снижению комиссионного вознаграждения и оптимизации расходов фонда. В 2016-2017 годах комиссия от активов составляла 0,0225%, в 2018-м и 2019-м — 0,015%, в 2020 году — 0,011%. С 2021 года законодательно установлено, что комиссия фонда составляет не более 0,01% от активов. Кроме того, начиная с 2021 года ЕНПФ не взимает комиссионное вознаграждение от инвестиционного дохода. Оно взимается только управляющими пенсионными активами, НБ РК (не более 2% от инвестиционного дохода), и управляющими инвестиционным портфелем, УИП (не более 7,5% от инвестиционного дохода).

В свою очередь, величина вознаграждения НБ РК на 2022 год установлена в размере 1,8% от суммы инвестиционного дохода по пенсионным активам ЕНПФ.

Для сравнения: комиссионное вознаграждение УИП выглядит следующим образом:

• АО «Halyk Global Markets» — 3,5%;

• АО «Jusan Invest» — 5%;

• АО «BCC Invest» — 7%;

• АО «Сентрас Секьюритиз» — 7,5%;

• АО «Halyk Finance» — 5%.

Тем временем комиссионное вознаграждение необходимо для деятельности фонда. Средства направляются на информационные и телекоммуникационные услуги, услуги по поддержке программного обеспечения, на оплату труда сотрудников, почтовые услуги и услуги оповещения вкладчиков и прочее.

Снижение относительных и абсолютных величин комиссионного вознаграждения является результатом проводимой работы НБ РК как доверительного управляющего пенсионными активами и ЕНПФ как единого оператора по инвестиционному учёту финансовых инструментов, персонифицированному учёту индивидуальных пенсионных счетов, оказанию пенсионных услуг вкладчикам и получателям.

В целом снижены комиссионные расходы на инвестиционное управление и кастодиальные услуги, уменьшены административные расходы ЕНПФ в результате проведённой работы по автоматизации бизнес-процессов и повышению производительности труда работников, переводу пенсионных услуг в электронный формат и увеличению их доли в общем объёме операций, а также за счёт покрытия части административных расходов из доходов от инвестирования собственных активов.

Только по итогам 2021 года сумма комиссионного дохода ЕНПФ сократилась в 2,8 раза за год, что эквивалентно 24,7 млрд тг.

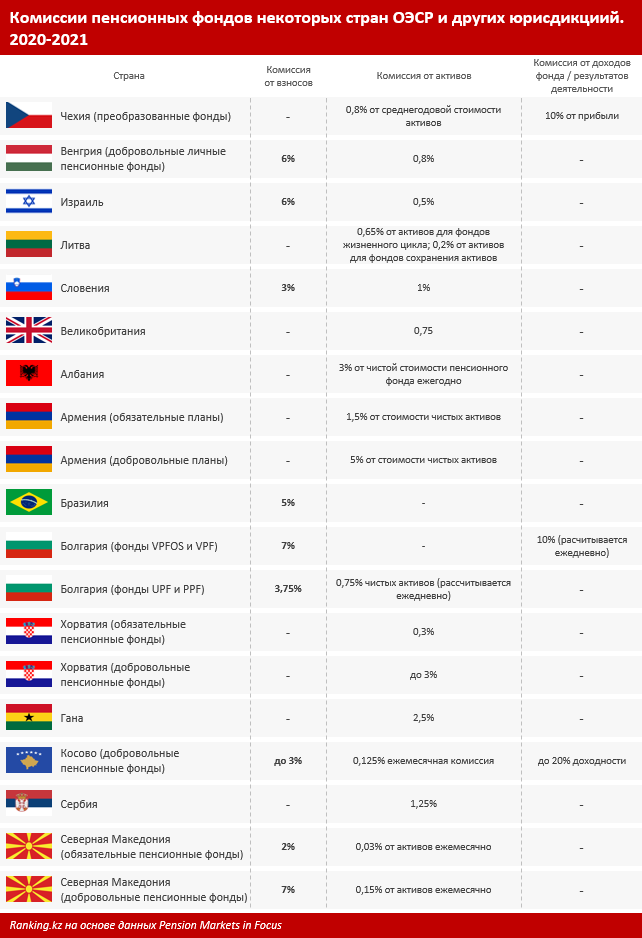

Взимание комиссионного вознаграждения пенсионными фондами и управляющими компаниями законодательно предусмотрено во всех странах с накопительной пенсионной системой и не только. При этом комиссионные вознаграждения ЕНПФ и НБ РК — одни из самых низких во всем мире.

Рассмотрим страны с разными видами пенсионных систем. К примеру, в Чехии (преобразованные фонды) комиссионное вознаграждение составляет 0,8% от среднегодовой стоимости средств и 10% от прибыли; в Венгрии (добровольные личные пенсионные фонды) — 6% от взносов и 0,8% от активов; в Израиле — 6% от взносов и 0,5% от активов; в Литве — 0,65% от активов для фондов жизненного цикла и 0,2% от активов для фондов сохранения активов; в Словении — 3% от взносов и 1% от активов; в Великобритании (средства по умолчанию) — 0,75% от активов; в Албании — 3% от чистой стоимости пенсионного фонда ежегодно; в Армении — 1,5% от стоимости чистых активов по обязательным планам и 5% от стоимости чистых активов по добровольным планам, и т. д.