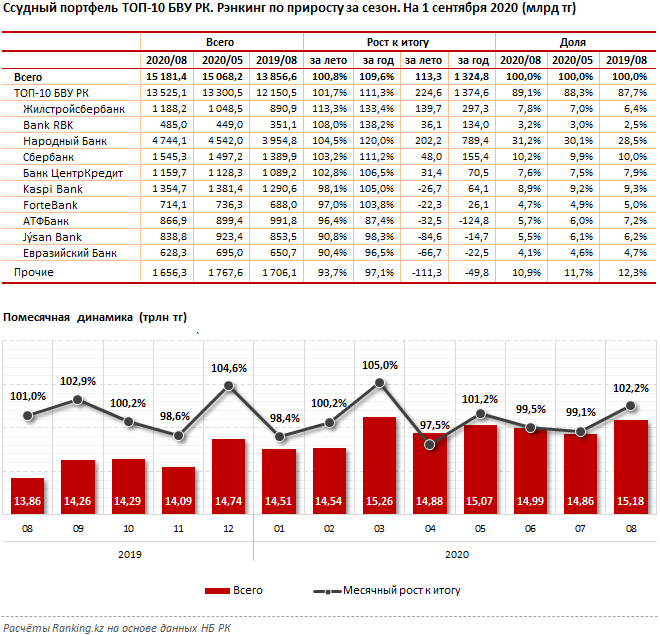

Летние месяцы были для банковского сектора достаточно сложными. Кредитный рынок уходил в минус два месяца подряд: на 0,5% в июне, на 0,9% — в июле, и лишь в августе вышел в плюс — на 2,2% за месяц.

К 1 сентября совокупный ссудный портфель БВУ РК составил 15,18 трлн тг, против 15,07 трлн тг к 1 июня текущего года. В итоге к осени рост банковских займов в сравнении с началом лета составил 0,8%.

Лучшие показатели по итогам «карантинного» лета среди десятки крупнейших банков-кредиторов — у Жилстройсбербанка: ссудный портфель фининститута вырос за три месяца на 13,3%, до 1,19 трлн тг к 1 сентября текущего года. Увеличивается показатель стабильно: так, за год портфель ЖССБ вырос сразу на 33,4%, это один из самых сильных показателей по сектору.

В тройку лидеров по росту за лето также вошли Bank RBK (плюс 8%, до 485 млрд тг) и Народный Банк (плюс 4,5%, до 4,74 трлн тг).

Таким образом, фактически при общих проблемах ссудного рынка динамично растущим сегментом в кризисное лето стабильно остаётся лишь ипотечное кредитование. Напомним, в РК, согласно поручению Главы государства, в рамках государственной программы «Нұрлы жер» запущен проект «Шаңырақ»: льготные жилищные займы на 20 лет под 5% годовых, при первоначальном взносе в 10% от стоимости жилья.

Оператор проекта — Жилстройсбербанк. В 2020 году для реализации проекта из средств дочерней организации Национального Банка РК планируется выделить 210 миллиардов тенге. Первая часть средств в размере 90 миллиардов тенге уже направлена в Жилстройсбербанк.

На первом этапе — с 17 августа по 16 сентября — Жилстройсбербанк принимал заявления от граждан, состоявших на учёте в местных исполнительных органах как нуждающиеся в жилье с 1986 по 2010 год включительно.

С 17 сентября стартовал второй этап приёма заявлений. В банк могут подать заявку очередники, вставшие на учёт в период с 1986 по 2015 год. Чтобы получить заём, очередникам нужно обладать доходом, не превышающим 101,27 тыс. тг на одного члена семьи. Заявления на участие принимаются через сайт банка. Клиентом ЖССБ быть не обязательно.

С 17.08.2020 по 07.10.2020 в ЖССБ уже было подано 36,573 тыс. заявок, из них соответствовало условиям проекта 19,88 тыс.

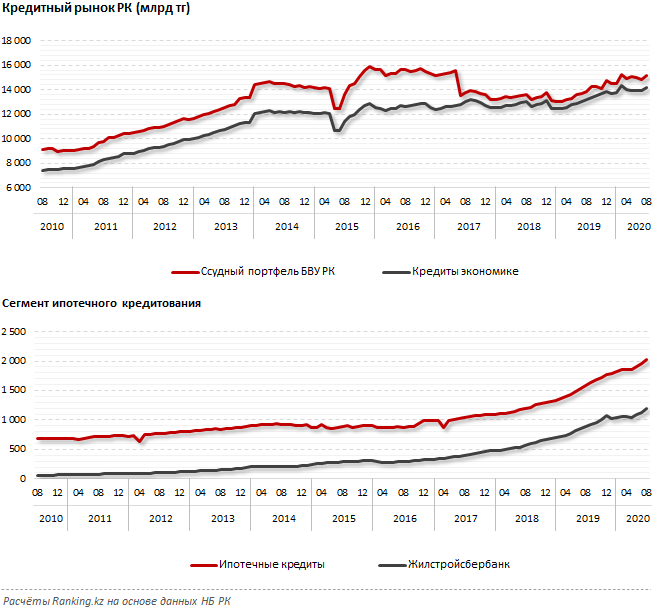

Роль ипотеки как ключевого драйвера кредитного рынка очевидна. Так, при росте ссудного портфеля за кризисное лето всего на 0,8% непосредственно кредиты экономике увеличились на 1,6%, однако ипотечные займы прибавили сразу 8,8%.

За год картина даже более наглядна: ссудный портфель казахстанских банков вырос на 9,6%, кредитование экономики увеличилось на 7,3%, в то же время ипотечные займы подскочили сразу на 27,2%. Доля ипотеки от кредитов экономике достигла рекордных 14,3%, против всего 12% годом ранее и лишь 7,9% — пять лет назад.

При этом основной двигатель ипотеки — Жилстройсбербанк. Портфель ЖССБ составляет уже 58,7% от общего объёма ипотечных кредитов в РК, против 55,9% годом ранее и всего 32,2% — пять лет назад.