Банки жестко держат планку по размеру просроченной задолженности по выданным кредитам - за последний год сумма неработающих займов в портфелях практически не изменилась.

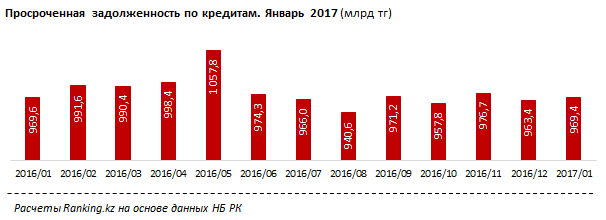

На конец января 2017 года объем просрочки составил 969,4 млрд тенге, сократившись на 0,3 млрд тенге по сравнению с уровнем годом ранее. Это произошло за счет роста просроченных кредитов юрлиц на 44,7 млрд тенге и уменьшения просрочки физлиц на 45,0 млрд тенге. Доля юрлиц в общей сумме просрочки выросла с 56,0% до 60,6%.

Начало текущего года ознаменовалось некоторым ухудшением качества совокупного ссудного портфеля банков. За январь 2017 года просроченная задолженность по кредитам выросла на 5,9 млрд тенге (0,6%). Для сравнения, за январь прошлого года просрочка выросла на 49,6 млрд (5,4%).

За январь текущего года доля просроченных кредитов в портфеле увеличилась с 7,5% до 7,7%. Самое заметное уменьшение просрочки показала обрабатывающая промышленность - на 24,9%, до 62,4 млрд тенге. В сфере оптовой и розничной торговли объем просроченных кредитов снизился на 3,6%, до 203,7 млрд тенге.

Объем просроченных платежей в горнодобывающей промышленности уменьшился на 1,6%, до 45,0 млрд тенге.

В остальных отраслях объем просрочки, напротив, показал рост. Самый значительный был замечен в строительстве - на 7,0%, до 112,1 млрд тенге, и в непроизводственных сферах - на 6,6%, до 421,8 млрд тенге.

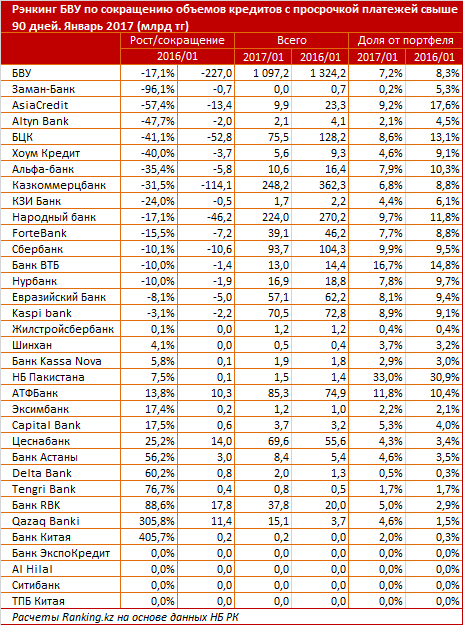

За годовой период (январь 2017 к январю 2016) просроченная задолженность свыше 90 дней БВУ РК сократилась на 17,1% и составила 1,1 трлн тенге*.

Наибольшее сокращение объема токсичных кредитов за год произошло в Заман-Банке - на 96,1%. Следом идет AsiaCredit - на 57,4%, Altyn Bank избавился от 47,7% проблемных долгов.

Всего снижение показателя просрочки за год показали 15 из 33 БВУ. Доля токсичных кредитов сократилась с 8,3% до 7,2%.

* Расчет данных о просроченной задолженности по отраслям и в разрезе банков производится по разным методикам. Поэтому цифры в разных таблицах и графиках могут не совпадать