Ипотека всегда играла ключевую роль в обеспечении населения жильём. Так, к примеру, по данным Национальной ассоциации риелторов США, 52% покупателей, приобретающих жильё в Штатах впервые, использовали для его финансирования стандартный банковский кредит (Conventional Loan), 29% — ипотеку, застрахованную Федеральным управлением жилищного строительства (FHA Loan), 9% — займы для ветеранов (VA Loan). То есть 9 из 10 таких сделок были проведены с использованием заёмного финансирования.

Ещё один пример: в 2023 году 69,2% жителей стран Европейского союза проживали в собственном жилье, а 30,8% — в арендованном. Среди домовладельцев 44,2% владели своим жильём полностью, без ипотеки или жилищного кредита, тогда как 24,9% были собственниками, имевшими ипотеку или кредит. То есть ипотечное жильё было у трети домовладельцев и четверти всех проживающих. При этом в таких странах, как Норвегия, Нидерланды или Исландия, согласно данным ОЭСР, ипотеку имели сразу около 50% домовладельцев.

Мы проанализировали рынок ипотеки в Казахстане. Рассматривали три сегмента: ипотечные программы в рамках жилстройсбережений от Отбасы банка, стандартную банковскую ипотеку на первичное и вторичное жильё и партнёрские ипотечные программы банков с застройщиками.

Начнём с Отбасы банка. Это государственный финансовый институт, работающий в рамках системы жилстройсбережений. Система предусматривает планомерное накопление средств на депозите, с начислением вознаграждения от банка и премии от государства, и дальнейшее получение ипотечных займов для покупки жилья по наиболее выгодным ставкам.

В банке можно получить жилищный, промежуточный и предварительный займы, в зависимости от времени накопления, объёма накопленных средств, их доли от суммы, необходимой для покупки жилья, и оценочного показателя (ОП), который отражает финансовую дисциплину заёмщика.

Наиболее популярный у казахстанцев вариант — промежуточные займы. Ставки по ним составляют от 6% (ГЭСВ — от 6,2% до 6,3%) до 8,5% (ГЭСВ — от 9% до 9,6%) годовых. Для получения такого займа на депозите в Отбасы банке нужно иметь 50% от суммы, необходимой для покупки жилья. Оценочный показатель должен составлять 5. Чтобы достичь этого значения ОП, накопления должны пролежать на депозите более 6 месяцев. Самые доступные в плане ставок — жилищные займы: от 3,5% (ГЭСВ — от 3,6% до 4,4%) до 5% (ГЭСВ — от 5,1% до 6,9%) годовых. Для такого займа также необходимо накопить 50% от суммы кредита. Оценочный показатель должен составлять 16. Чтобы достичь такого ОП, копить средства на депозите нужно не менее трёх лет.

Кроме того, Отбасы банк — оператор льготных государственных программ для социально уязвимых слоёв населения, стоящих в очереди на жильё. Ставки по займам для них начинаются от минимальных 2% (ГЭСВ — от 2,0% до 2,1%).

В банке также действуют региональные жилищные программы для поддержки молодёжи со ставками от 5% (ГЭСВ — от 5,2% до 5,7%) и минимальным первоначальным взносом. Есть и такие специальные программы, как «Зелёная ипотека», программа для молодых учёных, программа «С дипломом — в село» (в этом случае вообще не нужен первоначальный взнос, а ставка составляет 1%) и т. д.

Важный момент: с ноября текущего года в Отбасы банке стартовал приём заявок по программам «Наурыз» и «Наурыз Жұмыскер». Подробности о них — в инфографике ниже.

И, наконец, уточним: уже упомянутая премия от государства, начисляемая на депозиты в Отбасы банке:

- Составляет 20% и начисляется ежегодно на сумму, не превышающую 200 МРП (или 786 400 тг в текущем году).

- • Максимальная премия от государства по итогам 2025 года составит 157 280 тг.

- Начисляется, в числе прочих, на депозиты, находящиеся в залоге по промежуточным или предварительным займам.

- Начисляется только гражданам Казахстана и только на один депозит, даже если у вкладчика несколько счетов.

- Если за год накоплено более 200 МРП, премия на превышающую сумму переносится на следующий год.

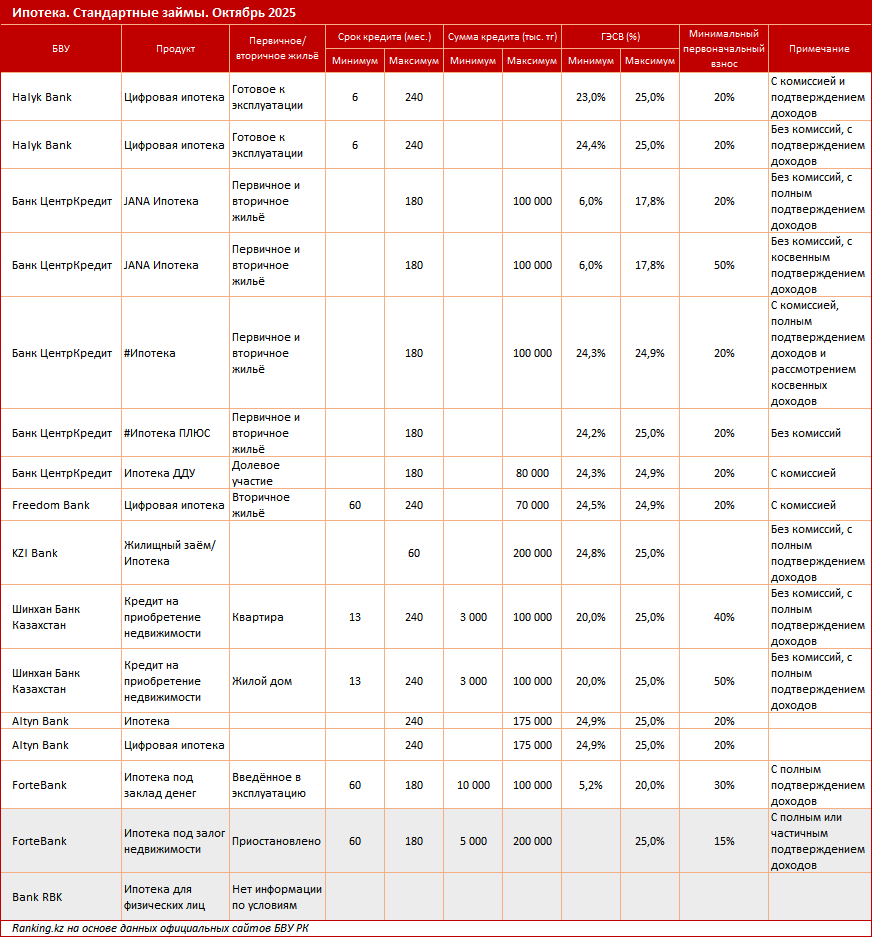

Далее рассмотрим ипотечные продукты от коммерческих банков второго уровня в Казахстане.

Кредитные продукты по стандартной банковской ипотеке, согласно информации с официальных сайтов БВУ РК, предлагают восемь банков. Все они предлагают стандартную ипотеку для приобретения первичного или вторичного жилья (а также партнёрские программы с застройщиками, которые рассмотрим позже). При этом среди них один БВУ (ForteBank) информирует о временном приостановлении одного из продуктов.

Итак, стандартную ипотеку на первичное и вторичное жильё предлагают Halyk Bank, Банк ЦентрКредит, Freedom Bank, KZI Bank, Altyn Bank, ForteBank и Шинхан Банк Казахстан. Минимальная ГЭСВ действует у ForteBank по ипотеке под заклад денег: от 5,2%. У Банка ЦентрКредит по продукту JANA Ипотека ГЭСВ составляет от 6%, по продуктам #Ипотека и Ипотека ДДУ — от 24,3%. Следом идут Шинхан Банк Казахстан (от 20%) и Halyk Bank (от 23%).

Максимальный срок ипотечного займа в сегменте — до 240 месяцев. Такой срок предлагают Halyk Bank, Freedom Bank, Altyn Bank и Шинхан Банк Казахстан.

Максимальную сумму — до 200 млн тг — предлагает KZI Bank. Следом идут Altyn Bank (до 175 млн тг), Банк ЦентрКредит, ForteBank и Шинхан Банк Казахстан (до 100 млн тг). У Halyk Bank максимальная сумма зависит от платёжеспособности заёмщика. Подробности приведены в таблице.

Поясним любопытный момент. Ранее Агентство по регулированию и развитию финансового рынка РК совместно с Национальным банком РК приняло постановление, по которому предельная ГЭСВ по ипотечным займам должна была снизиться с 25% до 20%. Норму планировали ввести с ноября 2025 года. Однако в конце октября регуляторы перенесли снижение предельной ГЭСВ по ипотеке на 1 июля 2026-го, оставив планку на уровне 25%. Решение приняли после повышения базовой ставки до 18%: при новых условиях банки теряли прибыльность ипотечных программ и могли свернуть выдачу, поэтому регуляторы решили сохранить действующие параметры, чтобы рынок успел адаптироваться.

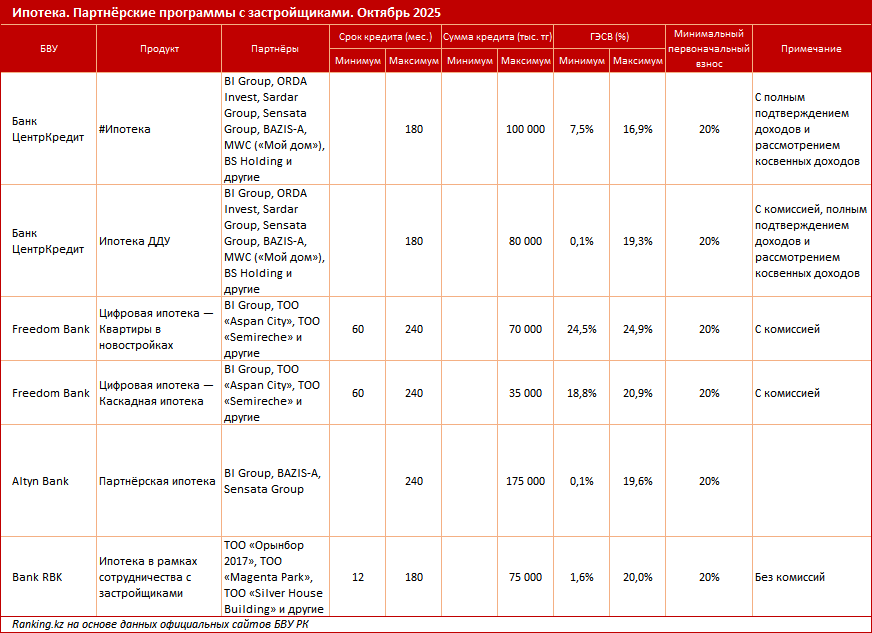

Ипотеку совместно с партнёрами указали на своих сайтах четыре БВУ РК: Банк ЦентрКредит, Freedom Bank, Bank RBK и Altyn Bank. Список партнёров обширен. У Банка ЦентрКредит в него входят, к примеру, BI Group, ORDA Invest, Sardar Group, Sensata Group, BAZIS-A, MWC («Мой дом»), BS Holding и прочие, у Freedom Bank — BI Group, ТОО «Aspan City», ТОО «Semireche» и другие. Altyn Bank предлагает партнёрскую ипотеку совместно с BI Group, BAZIS-A и Sensata Group. У Bank RBK в список партнёров входят ТОО «Орынбор 2017», ТОО «Magenta Park», ТОО «Silver House Building» и прочие.

Минимальная ГЭСВ варьируется от 0,1% у Банк ЦентрКредит и Altyn Bank до 24,5% у Freedom Bank.

Максимальный срок ипотеки предлагают Freedom Bank и Altyn Bank: до 240 месяцев. У Банка ЦентрКредит и Bank RBK максимальный срок составляет 180 месяцев.

Максимальная сумма кредита — у Altyn Bank: до 175 млн тг. Следом идут Банк ЦентрКредит (до 100 млн тг), Bank RBK (до 75 млн тг) и Freedom Bank (до 70 млн тг).

Таким образом, в целом в Казахстане немало предложений по ипотечным продуктам, а наиболее выгодные из них — кредиты в рамках системы жилстройсбережений и жилищных программ Отбасы банка и собственные ипотечные продукты БВУ РК, реализуемые совместно с застройщиками.