Инвестирование денежных средств сегодня — необходимость для сохранения и улучшения благосостояния населения. Хранение денег «под подушкой» приводит к потере их ценности, особенно в наши дни, когда инфляция во всем мире показывает рекордные значения.

Команда Ranking.kz провела анализ инвестиционных возможностей для казахстанцев и рассмотрела несколько вариантов вложения средств. В целом, можно отметить следующие популярные виды инвестирования:

- Депозиты;

- Рынок ценных бумаг;

- Золото (драгоценные металлы);

- Жилая недвижимость.

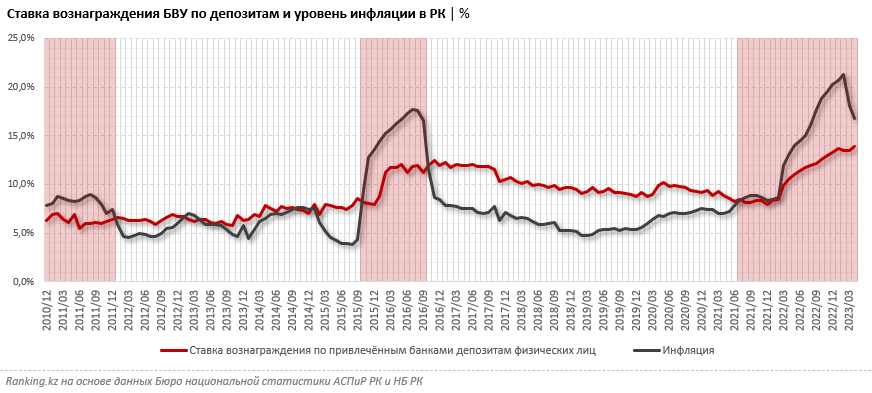

Начнём по порядку. Наиболее понятный и знакомый финансовый инструмент для населения Казахстана — это депозиты. Однако депозит не принесет серьёзную прибыль. Традиционно банковские вклады подходят скорее для защиты от инфляции, нежели для получения высокой доходности. Впрочем, в последнее время уровень галопирующей инфляции в РК столь высок, что депозиты БВУ не в состоянии защитить средства вкладчиков. Так, начиная с августа 2021 года, т. е. на протяжении уже 21 месяца, инфляция в стране заметно превышает среднюю доходность по депозитам. К примеру, по состоянию на апрель 2023 года среднее значение ставки вознаграждения БВУ РК по привлечённым депозитам физических лиц составила 13,9% при инфляции 16,8%. В начале года разница была существеннее — на 7 п. п. Конечно, некоторые БВУ предлагают ставку заметно выше среднерыночной, но если смотреть в общем по сектору, то просто сохраняя деньги на депозите прямо сейчас казахстанцы их теряют, а не преумножают. Подобная ситуация уже случалась ранее, однако столь длительный период перевеса инфляции над средней ставкой фиксируется только сейчас.

Что же касается инвестиций на рынке ценных бумаг, то ситуация обстоит следующим образом: инвестировать можно лично или через управляющую инвестиционным портфелем компанию. При этом, если вкладывать самостоятельно, то необходимо знать о фондовом рынке абсолютно всё. Для этого нужно как минимум соответствующее образование, иначе риск потери денег является максимальным. Также нужно учитывать, что работа на бирже занимает много времени. И дело даже не в самих операциях. Чтобы понимать, что и когда продавать, желательно читать аналитику (в том числе на английском и прочих иностранных языках), пытаться разобраться в техническом анализе, макроэкономике, вникать в тонкости работы компаний, чьи бумаги намерен приобрести инвестор. Если для инвестора фондовый рынок — не основная работа, то ресурсов на самостоятельную торговлю может просто не хватить. Кроме того, даже при самостоятельных инвестициях на фондовом рынке нужны услуги брокеров для проведения операций, а те в свою очередь обладают хорошим аппетитом по взиманию комиссий.

При использовании услуг управляющей компании всё тоже не так просто. Да, компания проводит все операции за клиента, т. е. инвестирует средства вкладчиков, но клиент не может контролировать процесс размещения своих средств на фондовом рынке или давать оперативные указания. Он только наблюдает за динамикой портфеля. К тому же услуги управляющего также стоят немалых денег. Впрочем, это всё-таки более доступный для широкого числа клиентов вариант.

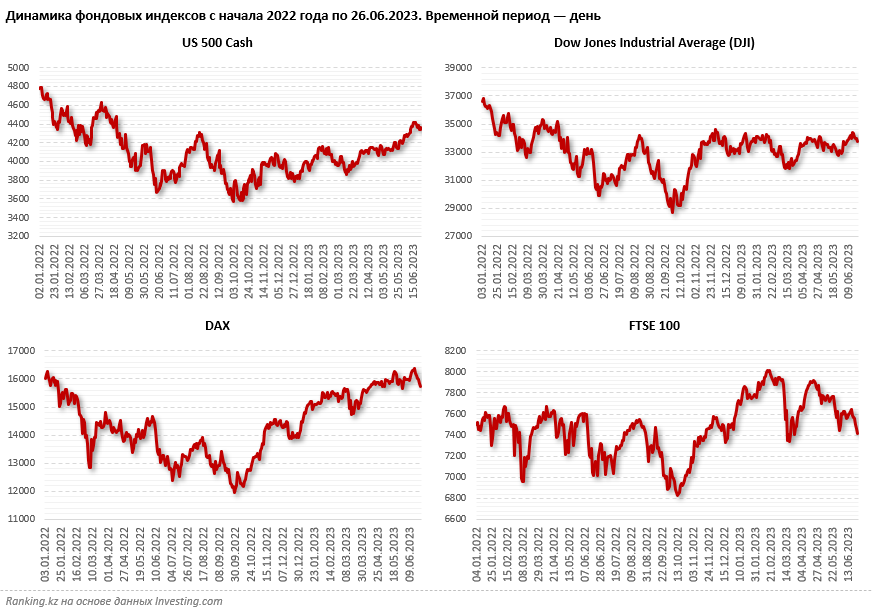

Есть ещё один важный фактор, который необходимо учитывать: на текущий момент волатильность на рынке ценных бумаг остаётся высокой. Напомним, в 2022 году наблюдались сильные скачки на цены акций во всём мире, что привело к отрицательной доходности многих инвесторов. В текущем году волатильность на фондовом рынке сохраняется. Более детально можно пронаблюдать ситуацию на графиках ниже. К примеру, по таким индексам, как US 500 Cash, Dow Jones Industrial Average (DJI), DAX и FTSE 100 видны сильные скачки.

Поясним: индексы учитывают крупнейшие компании в мире, работающие в самых разных отраслях экономики, а наблюдаемая волатильность говорит о скачках цен на акции этих компаний. Таким образом, инвестиции в сегменте ценных бумаг во время таких колебаний считаются достаточно рисковыми, особенно для неопытных инвесторов без профессионального видения рынка.

Ещё один из понятных способов инвестирования денег — покупка золота. Вкладывать деньги в золото можно:

- напрямую — покупая физические слитки и ювелирные изделия;

- через открытие металлического счёта в БВУ РК.

Однако это довольно сложный инструмент в силу своей слабой предсказуемости на коротких дистанциях. Инвестирование в золото больше подходит для институциональных инвесторов на долгосрочный период. В краткосрочный период вкладываться в золото и драгметаллы довольно рискованно. Если посмотреть динамику цены на золото за последние 3 года, то видно, что она неустойчива и волатильна. Но если смотреть исторические данные, то можно заметить постепенный и поступательный рост. Таким образом, в качестве долгосрочных вложений для центробанков и институциональных инвесторов это хороший вариант, для физлиц «здесь и сейчас» — обычно нет.

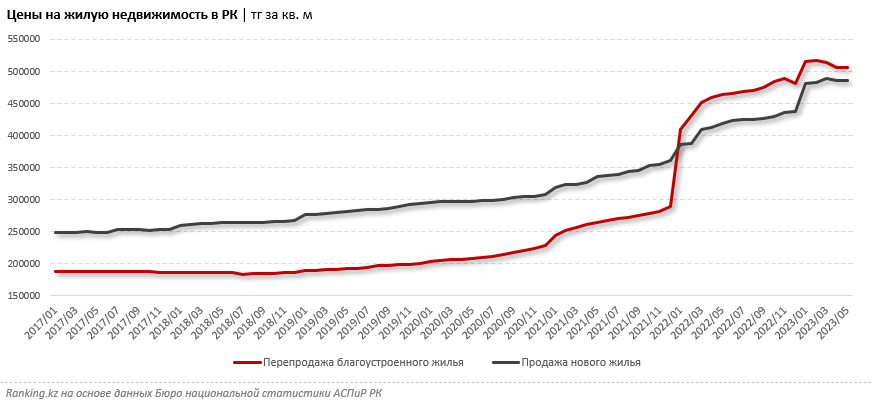

В свою очередь инвестиции в жилую недвижимость были и остаются одним из достаточно понятных, надёжных и выгодных инструментов. В Казахстане цены на жильё растут из года в год, при этом с 2022 года наблюдается значительный скачок. Так, по состоянию на май 2023 года цены на квартиры на вторичном рынке повысились на 9%, новое жильё — на 15,9%. При этом за пятилетний период рост цен на новое жильё составляет 84,2%.

Исторически цены на жильё демонстрируют стабильную тенденцию роста. В периоды кризисов это востребованный актив для сохранности и приумножения сбережений. Кроме того, против обесценивания играет удорожание стройматериалов. В хорошие времена банки снижают процентные ставки по ипотеке, повышая спрос, а значит — растут и цены на рынке жилья.

Таким образом недвижимость сама по себе обладает неоспоримой ценностью, которая в своём росте в большинстве случаев обгоняет инфляцию, и, к тому же, может использоваться для прямого регулярного дохода в виде сдачи в аренду.

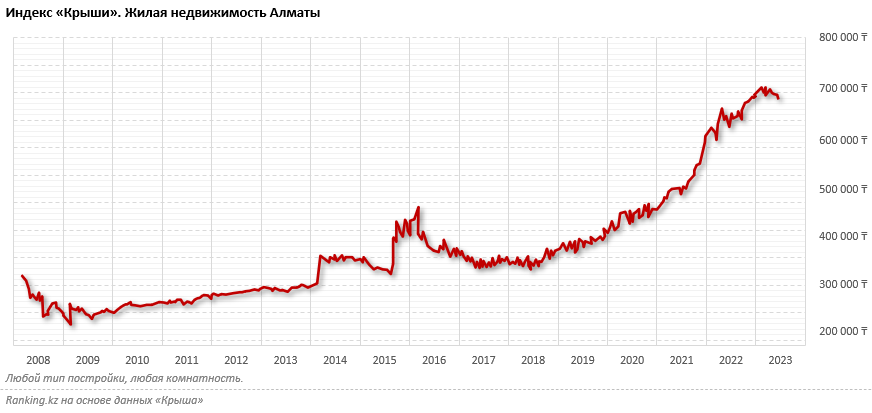

Если рассматривать отдельные регионы, то хорошим примером является Алматы. Согласно данным индекса «Крыши», средняя стоимость 1 кв. метра жилья в Алматы на текущий момент находится на уровне 700 тыс. тг, при этом в начале 2021 года показатель находился на уровне 470 тыс. тг. Инвестиционная привлекательность налицо. Стоит отметить, что существенный скачок цен на жильё в городе наблюдается именно с 2021 года. Одной из причин роста являются ограничительные меры на рынке жилищного строительства. Похожая ситуация ожидает и столицу РК, Астану.

В целом, по мнению экспертов, в летний период в условиях активного снижения спроса и предложений цены будут держаться на текущем уровне, а в сентябре вырастут вновь. Кроме того, как отмечает, согласно данным tengrinews.kz, Виктор Микрюков, президент Ассоциации застройщиков Казахстана, на строительный рынок влияет множество факторов, среди которых — не только рост цен на стройматериалы, но также и инфляционные процессы, повышение ставок по кредитам и отсутствие ипотечных программ, доступных населению, ведь проблема удовлетворения имеющегося спроса населения в жилье всегда будет актуальной. Тотальная нехватка инженерных сетей — ещё одна немаловажная проблема. Недостаточно их как в городах республиканского значения, так и в регионах. В итоге снижаются объёмы строительства, что уже заметно, например, по Астане. Снижение объёмов — это снижение предложений, снижение предложений — это увеличение цены.

Таким образом, исторически недвижимость является одним из надёжных инструментов вложения средств, к тому же ценность этого актива растёт.