Финансовая устойчивость банков — один из ключевых факторов доверия граждан к финансовой системе. В условиях экономической волатильности, смены процентных ставок и повышенной чувствительности клиентов к рискам особенно важно понимать, какие показатели отражают реальное состояние банка. Один из таких индикаторов — коэффициент срочной ликвидности.

Этот показатель помогает оценить способность казахстанских банков быстро и без потерь выполнять свои обязательства перед вкладчиками и кредиторами, особенно в ситуациях, когда деньги могут понадобиться «здесь и сейчас». Разберёмся, что он показывает и почему его уровень так важен для каждого клиента.

Если говорить простыми словами, коэффициент срочной ликвидности показывает, насколько банк обеспечен высоколиквидными активами — то есть активами, которые можно немедленно превратить в деньги без серьёзной потери стоимости.

Это своего рода финансовая «подушка безопасности» банка, отвечающая за то, сможет ли финансовая организация выполнить свои краткосрочные обязательства, если клиенты массово начнут снимать деньги или переводить средства.

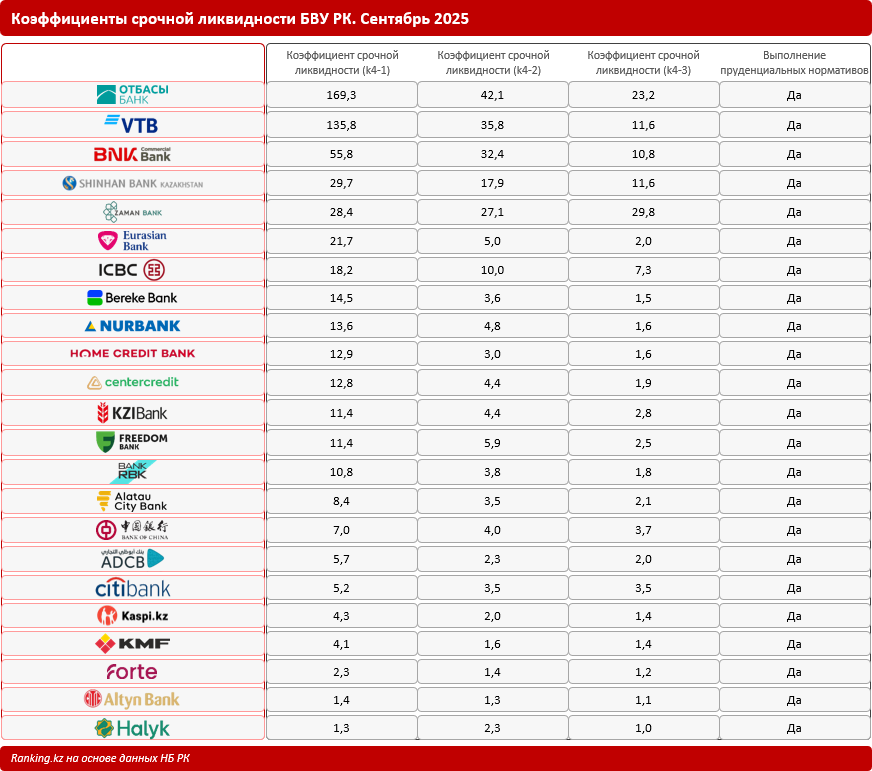

Учитывая важность этого показателя, его регулирует Агентство Республики Казахстан по регулированию и развитию финансового рынка. По состоянию на 1 октября 2025 года все 23 БВУ РК выполняют пруденциальные нормативы, в том числе и по коэффициентам срочной ликвидности. То есть банки страны имеют достаточный запас ликвидности, что позволяет им обслуживать свои обязательства в полном объёме.

Среди всех БВУ РК самые высокие коэффициенты срочной ликвидности демонстрирует Отбасы банк: (k4-1) — 169,3, (k4-2) — 42,1, (k4-3) — 23,2. Такой результат объясняется уникальной системой жилищно-строительных сбережений: большая часть вкладов — долгосрочные и стабильные, поэтому фининститут не сталкивается с резким оттоком средств.

Кроме того, Отбасы банк поддерживает высокий объём ликвидных активов и ведёт консервативную кредитную политику. Это соответствует его основной миссии — улучшению жилищной обеспеченности граждан. Таким образом, высокий коэффициент срочной ликвидности говорит об устойчивости и стабильности банка, его способности выполнять обязательства перед клиентами даже в стрессовых ситуациях.

Высокие значения коэффициентов срочной ликвидности наблюдаются и у следующих БВУ:

- Банк ВТБ Казахстан: (k4-1) — 135,8, (k4-2) — 35,8, (k4-3) — 11,6.

- BNK Commercial Bank: (k4-1) — 55,8, (k4-2) — 32,4, (k4-3) — 10,8.

- Шинхан Банк Казахстан: (k4-1) — 29,7, (k4-2) — 17,9, (k4-3) — 11,6.

- Исламский банк Zaman Bank: (k4-1) — 28,4, (k4-2) — 27,1, (k4-3) — 29,8.

Далее поясним важность обсуждаемого показателя.

1. Гарантия своевременных выплат клиентам

Высокие коэффициенты срочной ликвидности означают, что у банка достаточно «живых» денег и «быстрых» активов, чтобы рассчитаться по обязательствам в любой момент. Для вкладчиков и держателей карт это прямой показатель надёжности.

2. Индикатор устойчивости в стрессовых условиях

Наличие ликвидных активов особенно важно в периоды:

- всплеска спроса на снятие наличных;

- рыночной турбулентности;

- девальвационных ожиданий;

- нестабильности на внешних рынках.

Коэффициент показывает, готов ли банк пережить такие периоды без угрозы своей платёжеспособности.

3. Защита банковской системы страны

Для регулятора коэффициент срочной ликвидности — индикатор, помогающий предотвратить системные риски. Если банк не соблюдает норматив, это повод для усиленного надзора и корректирующих мер.

4. Прозрачность и доверие

Понимание того, что банк поддерживает высокую ликвидность, повышает доверие населения к финансовой системе — ключевому элементу экономической стабильности.

Как мы отметили ранее, все банки страны имеют достаточный объём ликвидных активов. Это ещё раз подтверждает: банковский сектор страны остаётся максимально стабильным и устойчивым.