Развитие сельского хозяйства начинается с доступа к финансированию

Сельское хозяйство остаётся одной из ключевых отраслей экономики Казахстана и играет важную роль в развитии регионов и сельских населённых пунктов. От его устойчивого развития зависят продовольственная безопасность страны, занятость населения и экономическая активность на селе. Для проведения посевных и уборочных работ, приобретения техники, закупки семян, удобрений, кормов и скота необходимы значительные финансовые ресурсы. При этом доходы сельхозпроизводителей во многом зависят от сезонности и природно-климатических условий, поэтому собственных средств для развития и расширения бизнеса зачастую оказывается недостаточно.

В таких условиях доступ к финансированию становится одним из ключевых факторов развития отрасли. Без кредитной поддержки многим хозяйствам было бы сложно модернизировать производство, увеличивать объёмы выпуска продукции и реализовывать новые проекты. Особенно актуален этот вопрос для небольших фермерских хозяйств и индивидуальных предпринимателей, которые составляют основу сельского предпринимательства страны.

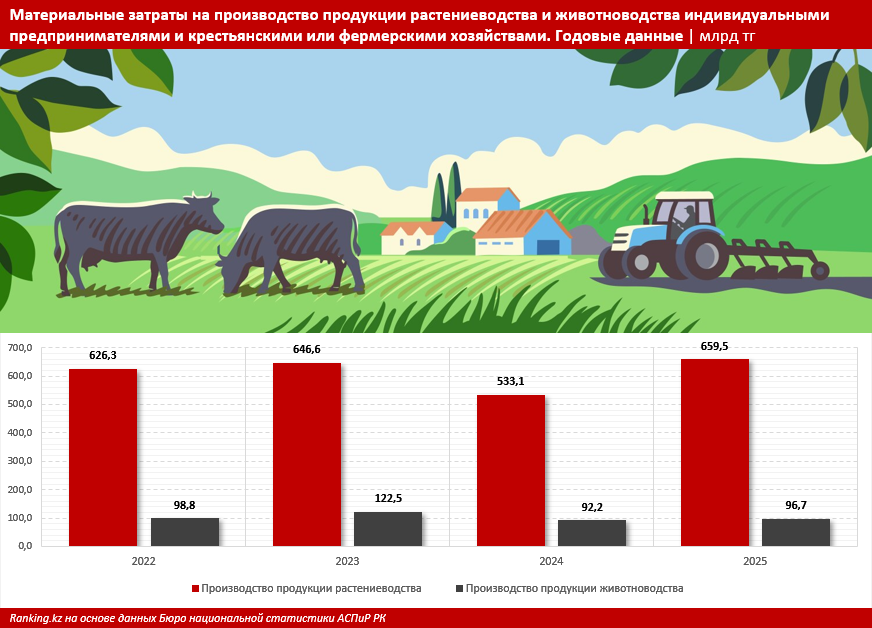

Масштаб их деятельности хорошо иллюстрируют материальные затраты на производство продукции. По итогам 2025 года материальные затраты индивидуальных предпринимателей и крестьянских хозяйств на производство продукции растениеводства и животноводства составили 756,2 млрд тг. Для сравнения: аналогичные расходы сельскохозяйственных предприятий достигли 1,4 трлн тг. Таким образом, затраты фермерского сектора оказались лишь вдвое меньше, чем расходы сельхозпредприятий. При этом стоимость реализованной индивидуальными предпринимателями и крестьянскими хозяйствами продукции в 2025 году составила 1,5 трлн тг, против 2,6 трлн тг у сельхозпредприятий. Таким образом, на ИП и КФХ пришлось 35% всех затрат и почти 37% всей реализуемой сельхозформированиями продукции в стоимостном выражении. Это свидетельствует о том, что фермерские хозяйства играют очень значительную роль в аграрном производстве страны и формируют существенный спрос на финансовые ресурсы.

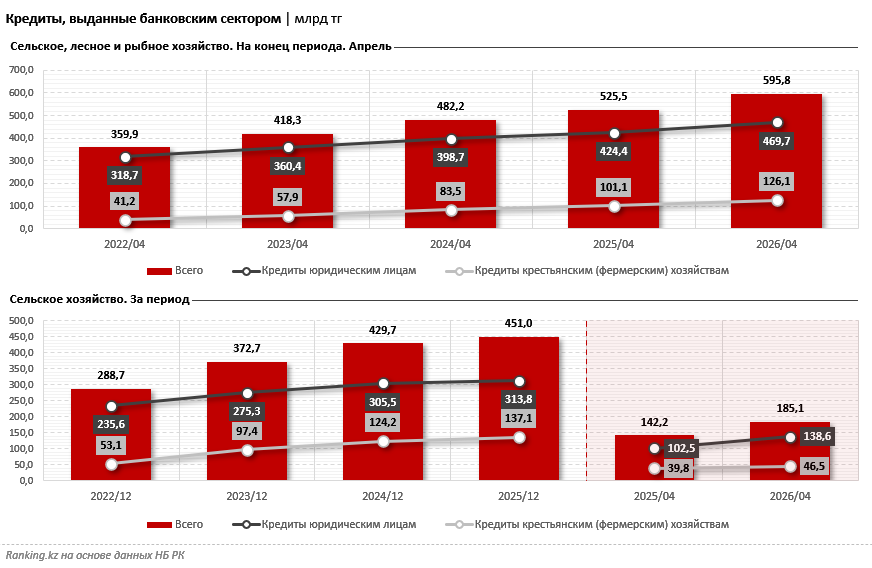

Однако в банковском кредитовании их позиции выглядят значительно скромнее. По данным Национального банка РК, на конец апреля 2026 года объём кредитов, предоставленных предприятиям сельского, лесного и рыбного хозяйства, достиг 595,8 млрд тг. Из них на крестьянские и фермерские хозяйства пришлось 126,1 млрд тг, или 21,2%, тогда как на юридические лица — 469,7 млрд тг, или 78,8%.

Несмотря на это, роль фермеров в кредитовании постепенно растёт. Если в апреле 2022 года на них приходилось лишь 11,5% кредитного портфеля в сфере сельского, лесного и рыбного хозяйства, то к апрелю 2026-го их доля увеличилась почти вдвое. За этот период объём кредитов крестьянским и фермерским хозяйствам вырос более чем в 3 раза, с 41,2 млрд до 126,1 млрд тг.

Положительная динамика наблюдается и в новых выдачах. За январь–апрель 2026-го банки предоставили сельскому хозяйству кредитов на сумму 185,1 млрд тг — на 30,2% больше по сравнению с аналогичным периодом прошлого года. При этом фермерские хозяйства получили 46,5 млрд тг, или 25,1% всех выданных сельскому хозяйству займов. Тем не менее вклад фермерского сектора в аграрное производство по-прежнему остаётся больше, чем его доля в банковском финансировании.

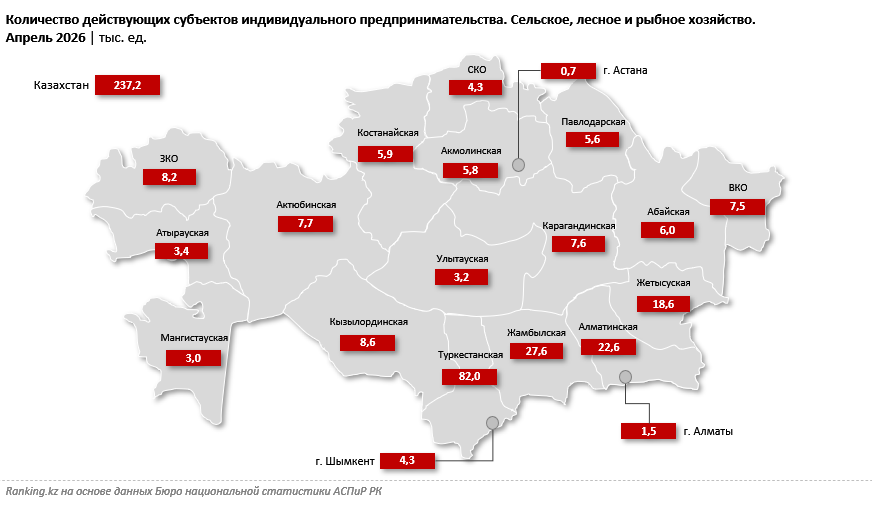

Сегодня в сельском, лесном и рыбном хозяйстве Казахстана работают более 256 тыс. субъектов предпринимательства. Из них более 237 тыс. составляют индивидуальные предприниматели и около 19 тыс. — юридические лица. Это означает, что подавляющее большинство участников рынка представлено именно небольшими хозяйствами и предпринимателями, для которых доступность финансовых ресурсов имеет критически важное значение. Именно поэтому особую роль для аграрного сектора играют банки, специализирующиеся на работе с малым бизнесом и сельскими предпринимателями. Одним из важных игроков на этом рынке является KMF Банк, в деятельности которого поддержка бизнеса и аграрного сектора занимает центральное место. Сразу 53% клиентов фининститута оформляют кредиты на развитие бизнеса, а 40% — на аграрные цели. Таким образом, более 90% портфеля банка связано с финансированием предпринимательской деятельности.

Ориентацию KMF Банка на развитие сельских территорий подтверждает и структура клиентской базы. Около 65% клиентов фининститута проживают в сельской местности. Это отражает многолетнюю специализацию банка на работе с регионами и сельскими населёнными пунктами, где доступ к финансовым услугам зачастую остаётся более ограниченным по сравнению с крупными городами.

О значимости KMF Банка для финансирования малого бизнеса и сельских предпринимателей свидетельствуют и изменения, произошедшие на рынке после преобразования организации из микрофинансовой организации в банк в августе 2025 года. После его перехода в банковский сектор совокупный кредитный портфель МФО уменьшился примерно на 300 млрд тг. При этом объём микрокредитов юридическим лицам практически не изменился. Основное сокращение пришлось на сегмент индивидуальных предпринимателей, где портфель уменьшился на 128 млрд тг, или почти вдвое. Это указывает на то, что KMF исторически являлся одним из крупнейших участников рынка финансирования малого предпринимательства, включая фермеров и жителей сельских территорий.

Высокая концентрация сельских предпринимателей в отдельных регионах подтверждает значимость такого фининститута, как KMF Банк, для этих территорий. Более трети из 237,2 тыс. действующих ИП в секторе в апреле текущего года были сосредоточены в Туркестанской области, где их число составляло 82 тыс. В число лидеров также вошли Жамбылская (27,6 тыс.), Алматинская (22,6 тыс.) и Жетысуская (18,6 тыс.) области. Именно эти регионы относятся к числу крупнейших центров сельскохозяйственной деятельности страны и отличаются высокой концентрацией малого аграрного бизнеса.

Для эффективной работы с таким количеством предпринимателей важна не только доступность финансовых продуктов, но и физическое присутствие в регионах. По состоянию на апрель 2026 года KMF Банк располагал 17 филиалами и 123 точками продаж по всему Казахстану, что позволило фининституту войти в топ-3 БВУ РК по количеству отделений в стране. Наиболее широко сеть представлена в Туркестанской области, Алматы, Восточно-Казахстанской, Жамбылской и Жетысуской областях. Таким образом, присутствие банка во многом сосредоточено в регионах с высокой концентрацией сельских предпринимателей и фермерских хозяйств.

Для сельских территорий доступ к финансированию означает гораздо больше, чем просто возможность получить кредит на развитие хозяйства. Речь идёт о создании рабочих мест, расширении предпринимательской активности, повышении доходов населения и укреплении экономической устойчивости регионов. Деятельность таких фининститутов, как KMF Банк, ориентированных на работу с небольшими хозяйствами и сельскими регионами, способствует развитию сельских населённых пунктов Казахстана.