Для собственника жилья чрезвычайная ситуация — это не только крупный паводок или землетрясение. Риск часто намного ближе: короткое замыкание, пожар в частном доме, взрыв газового баллона, затопление квартиры или повреждение имущества из-за сильного ливня. В таких случаях семья может за один день потерять жильё, ремонт, технику и накопления, а затем самостоятельно искать деньги на восстановление. Это сложно и долго: помощь родственников не всегда покрывает ущерб, публичные сборы требуют времени и отклика людей, а получение государственной компенсации обычно связано с оценкой ущерба, документами и ожиданием. Такие риски нельзя назвать редкими. По данным Министерства по чрезвычайным ситуациям (МЧС) РК, в 2025 году в Казахстане было зарегистрировано более 12 тыс. пожаров. Около 60% из них — или более 7 тыс. случаев — пришлось на жилой сектор. Основными причинами бытовых пожаров остаются человеческий фактор, неосторожное обращение с огнём, нарушение правил монтажа и эксплуатации электрооборудования и печного отопления.

Природные риски также высоки, и недавние события только усиливают этот контекст. К примеру, в конце июня по всему Казахстану было объявлено штормовое предупреждение: в регионах ожидались грозы, шквальный ветер, град, сильные дожди, жара, высокая и чрезвычайная пожарная опасность. На июль также прогнозируется жара до 45 градусов Цельсия. В Кокшетау 13 июня загорелся частный жилой дом: по предварительным данным МЧС РК, в крышу ударила молния, после чего кровля вспыхнула почти мгновенно. Пожар удалось ликвидировать, однако ситуация осложнялась риском распространения огня на соседние постройки. Такие случаи показывают, что угроза имуществу может возникнуть не где-то далеко, а буквально над собственной крышей.

По данным ЮНИСЕФ, 75% территории Казахстана подвержены высокому риску стихийных бедствий, среди которых землетрясения, наводнения, ураганы, оползни, сели, экстремальные температуры, лесные и степные пожары. В июне подземные толчки ощущались в южных регионах страны, их интенсивность составила 2 балла. В начале июля в Алматы сработала система оповещения о возможной селевой опасности в Наурызбайском районе: по информации МЧС РК, из-за прогнозируемых сильных осадков в горной местности образовалась угроза формирования селевых потоков, прошла превентивная эвакуация населения.

Последствия землетрясений в других странах показывают, насколько быстро природная угроза может перейти в разрушение жилья и инфраструктуры. В Венесуэле во время двух мощных землетрясений погибли 2 тыс. человек, ещё более 20 тыс. человек пострадали. По данным местных властей, 774 здания обрушились, а в наиболее пострадавшем штате Ла-Гуайра десятки строений превратились в груды обломков. Экономический ущерб может составить до 20% ВВП Венесуэлы. При таком масштабе разрушений получение государственной помощи осложняется: властям приходится одновременно восстанавливать инфраструктуру, оказывать поддержку пострадавшим и решать вопрос компенсаций за разрушенное жильё. В Японии в конце июня также произошла серия землетрясений и афтершоков: у побережья префектуры Иватэ фиксировались подземные толчки магнитудой 6,1, а ранее — магнитудой 7,2. И хотя там обошлось без погибших и серьёзных разрушений, власти всё равно призвали население сохранять бдительность из-за риска повторных толчков.

Для Казахстана такие примеры важны не как повод для паники, а как напоминание: сейсмический риск нельзя воспринимать как абстрактную угрозу. Особенно это актуально для густонаселённых южных и юго-восточных регионов, где землетрясение может стать не только угрозой безопасности людей, но и серьёзным риском для жилья.

Актуальность страхования имущества также очень наглядно показали паводки последних лет. В 2021-м из-за паводков было повреждено 49 домов, в 2022-м — 215, в 2023-м — 350. В 2024 году ситуация резко ухудшилась: количество повреждённых жилищ выросло до 17,6 тыс. Из них 8,4 тыс. домов были признаны неподлежащими восстановлению. В прошлом году паводковый сезон прошёл значительно спокойнее, однако полностью избежать ущерба не удалось: были повреждены 119 частных и 183 дачных дома.

При этом риски распределены по регионам неравномерно. Для одних территорий более актуальны паводки, для других — землетрясения или пожары. Поэтому оценивать уязвимость жилья только через один вид ЧС неправильно: даже если регион не относится к зоне высокого паводкового риска, он может быть подвержен другим угрозам.

Региональная структура рисков подтверждает, что угроз для жилья множество и они весьма разнообразны. Например, Алматы и Алматинская область одновременно входят сразу в три группы риска — по паводкам, землетрясениям и пожарам. Акмолинская, Карагандинская, Восточно-Казахстанская и Костанайская области подвержены как паводковой угрозе, так и риску пожаров. Для Туркестанской, Жамбылской, Кызылординской и Жетысуской областей более актуальны сейсмические риски. В Астане и Западно-Казахстанской области отдельно выделяется пожарная опасность. И это помимо человеческого фактора, который остаётся максимальным риском во всём мире.

Такая картина меняет саму логику отношения к страхованию имущества. Это не продукт только для тех, кто живёт возле реки, в сейсмоопасном Алматы или рядом с лесным массивом. У каждого региона свой набор угроз, но уязвимость жилья сохраняется практически по всей стране. Поэтому страхование имущества стоит рассматривать не как реакцию на уже случившееся ЧП, а как заранее подготовленный механизм финансовой защиты.

При этом охват страхованием жилья в Казахстане остаётся низким. В целом по стране страхованием от природных катастроф охвачено всего 3,2% жилищ. Даже в Алматы, несмотря на повышенные сейсмические и природные риски, а также на более высокий уровень проникновения финансовых услуг, показатель составляет лишь 7,7%. Иными словами, большинство собственников жилья по-прежнему рассчитывают либо на собственные средства, либо на помощь близких, либо на государственную поддержку после ЧП.

На этом фоне особенно заметен разрыв между реальными рисками и отношением к ним. Пожары ежегодно затрагивают тысячи объектов жилого сектора, паводки за один сезон могут повредить тысячи домов, землетрясения и сильные погодные явления регулярно напоминают о природной уязвимости регионов. Однако страховая защита жилья остаётся скорее исключением, чем нормой. В результате многие собственники фактически принимают на себя весь финансовый риск, даже если заранее не считают его серьёзным.

Международный опыт показывает, что в странах с высокими природными рисками страхование жилья часто рассматривается как часть системы защиты населения от последствий стихийных бедствий. Универсальной модели при этом нет. К примеру, в Новой Зеландии государственное покрытие природных рисков связано с частным страхованием жилья от пожара, а в Турции действует обязательное страхование от землетрясений — Turkish Catastrophe Insurance Pool. В США ущерб от наводнений, как правило, требует отдельного полиса National Flood Insurance Program: коммерческие страховые организации перестраховываются государством, что оправданно из-за масштабных рисков.

Для Казахстана этот вопрос также остаётся актуальным: значительная часть территории страны подвержена стихийным бедствиям, однако страховая защита жилья пока распространена слабо. Это связано, в числе прочего, с недостаточной осведомлённостью населения и низкой страховой культурой. Многие собственники воспринимают катастрофические события как редкие и маловероятные, поэтому не рассматривают страховой полис как необходимую часть защиты имущества.

Стоит пояснить: страхование имущества — это вид страхования, который поможет минимизировать убытки в случае наступления неблагоприятных событий и оградит страхователей от непредвиденных финансовых потерь. При покупке полиса важно оценить все условия: какие объекты и риски покрываются, какова страховая сумма, есть ли франшиза и какие исключения прописаны в договоре. После наступления страхового случая владелец жилья должен уведомить страховую компанию, зафиксировать ущерб и предоставить необходимые документы. Если случай соответствует условиям договора, клиент получает компенсацию в пределах страховой суммы.

На этом фоне важно обозначить: при выборе страховой компании стоит обратить внимание не только на стоимость полиса и уже упомянутый перечень страховых случаев, но и на масштаб страхового портфеля, финансовую устойчивость страховщика, объём фактических выплат, а также уровень выплат, то есть соотношение выплат и премий за период, показывающее, какую часть собранных премий компания направила на компенсации клиентам.

Среди крупных участников рынка добровольного страхования имущества один из наиболее сбалансированных показателей продемонстрировала СК Halyk Insurance. За январь-апрель 2026 года компания выплатила клиентам 6,2 млрд тг при сумме собранных страховых премий в 22 млрд тг. Отношение выплат к премиям составило 28,2%. Такой уровень говорит о заметном объёме фактических выплат при сохранении умеренной нагрузки на страховщика.

Сопоставимые показатели также были зафиксированы у СК «Евразия» и СК «НОМАД Иншуранс»: 25,1% и 23,4% соответственно. Эти компании также продемонстрировали относительно сбалансированное соотношение между собранными премиями и произведёнными выплатами.

Отдельно выделяются СК Amanat и СК Alatau City Garant, у которых суммы выплат превысили объём собранных премий. У СК Amanat отношение выплат к премиям составило 162,6%, у СК Alatau City Garant — 113,6%. С одной стороны, это говорит о значительном объёме компенсаций по страховым случаям, с другой — такой уровень указывает на повышенную нагрузку и высокую убыточность по этому направлению страхования.

У остальных страховых компаний отношение выплат к премиям не превышало 10%. У СК Freedom Finance Insurance показатель составил 9,9%, у СК «Казахмыс» — 3,9%, у «Нефтяной Страховой Компании» — 1,6%, у СК Basel — 1,5%. У части компаний показатель и вовсе был нулевым или близким к нулю, то есть страховые выплаты клиентам то тем или иным причинам не производились.

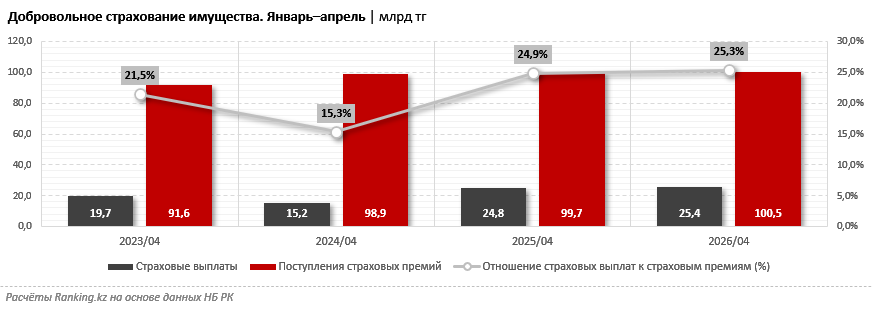

В целом рынок добровольного страхования имущества постепенно увеличивает объём фактических выплат. За январь–апрель 2026-го страховые выплаты по этому направлению составили 25,4 млрд тг, против 24,8 млрд тг за аналогичный период прошлого года. Поступление страховых премий выросло до 100,5 млрд тг, против 99,7 млрд тг годом ранее. Отношение выплат к премиям увеличилось с 24,9% до 25,3%.

Таким образом, рынок страхования имущества в Казахстане остаётся неоднородным. Одни компании показывают чересчур высокий уровень выплат и сталкиваются с повышенной нагрузкой, у других отношение фактических выплат к премиям остаётся крайне низким или нулевым. На этом фоне для клиента наиболее понятным ориентиром выглядит баланс: достаточный объём выплат, крупный страховой портфель и способность страховщика выполнять обязательства без чрезмерной убыточности.

По этой логике показатели СК Halyk Insurance выглядят одними из наиболее сбалансированных среди крупных участников рынка: компания сочетает заметный объём страховых выплат, крупный портфель страховых премий и умеренное соотношение выплат к премиям.

При этом для многих собственников важен не только выбор надёжного страховщика, но и стоимость самого полиса. Одним из барьеров остаётся представление, что страхование имущества — дорогой продукт. На практике цена зависит от объекта, страховой суммы, набора рисков и условий договора, но обычно составляет около 1%–3% от стоимости имущества. Например, у СК Halyk есть программы страхования имущества, стоимость полиса в которых начинается от 15 тыс. тг в год. На фоне возможного ущерба от пожара, затопления, паводка или другого страхового случая такая сумма выглядит скорее как плановые расходы на защиту имущества, чем как серьёзная финансовая нагрузка.