В наше нестабильное время грамотное инвестирование средств — острая необходимость. Команда Ranking.kz провела анализ инвестиционных возможностей для казахстанцев и рассмотрела несколько вариантов вложения средств. В целом, можно отметить следующие популярные виды инвестирования:

- Депозиты;

- Рынок ценных бумаг;

- Золото (драгоценные металлы);

- Жилая недвижимость.

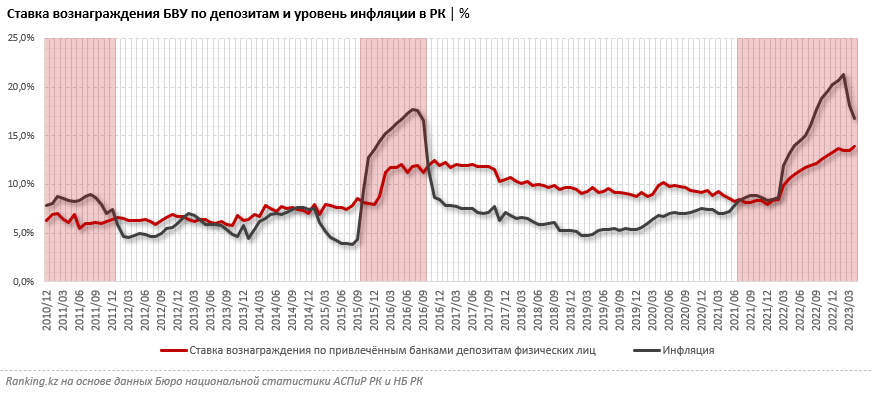

Наиболее понятный и знакомый финансовый инструмент для населения Казахстана — это депозиты. Однако депозит не принесёт серьёзную прибыль. Традиционно банковские вклады подходят скорее для защиты от инфляции, нежели для получения высокой доходности. Впрочем, в последнее время уровень галопирующей инфляции в РК столь высок, что депозиты БВУ не в состоянии защитить средства вкладчиков. Так, начиная с августа 2021 года, т. е. на протяжении уже 21 месяца, инфляция в стране заметно превышает среднюю доходность по депозитам. К примеру, по состоянию на апрель 2023 года среднее значение ставки вознаграждения БВУ РК по привлечённым депозитам физических лиц составила 13,9% при инфляции 16,8%. В начале года разница была существеннее — на 7 п. п.

Конечно, некоторые БВУ предлагают ставку заметно выше среднерыночной, но если смотреть в общем по сектору, то просто сохраняя деньги на депозите прямо сейчас казахстанцы их теряют, а не преумножают. Подобная ситуация уже случалась ранее, однако столь длительный период перевеса инфляции над средней ставкой фиксируется только сейчас.

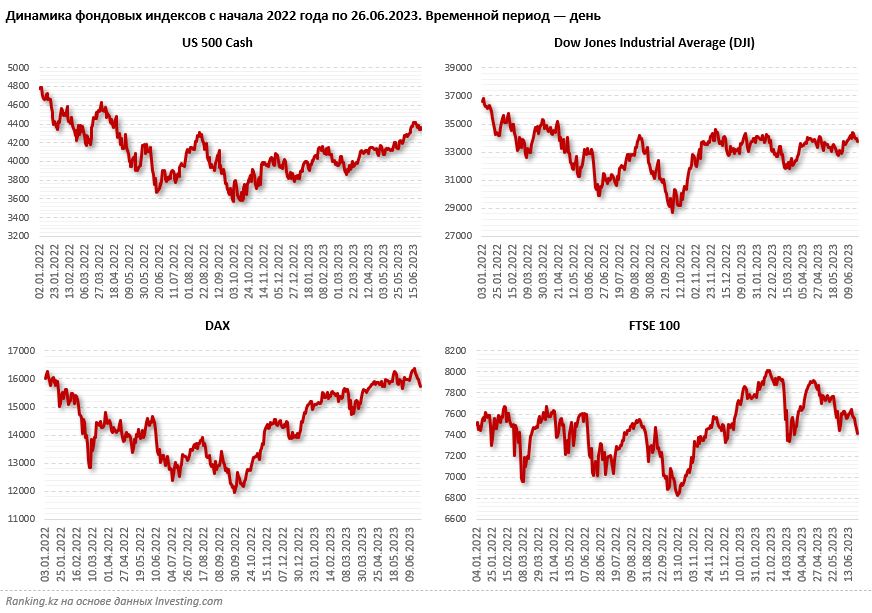

Что касается инвестиций на рынке ценных бумаг, здесь всё тоже непросто: на текущий момент волатильность в секторе остаётся высокой. Напомним, в 2022 году наблюдались сильные скачки на цены акций во всём мире, что привело к отрицательной доходности многих инвесторов. В текущем году проблема сохраняется. Более детально можно пронаблюдать ситуацию на графиках: к примеру, по таким индексам, как US 500 Cash, Dow Jones Industrial Average (DJI), DAX и FTSE 100 видны сильные скачки.

Поясним: индексы учитывают крупнейшие компании в мире, работающие в самых разных отраслях экономики, а наблюдаемая волатильность говорит о скачках цен на акции этих компаний. Таким образом, инвестиции в сегменте ценных бумаг во время таких колебаний считаются достаточно рисковыми, особенно для неопытных инвесторов без профессионального видения рынка.

Ещё один из понятных способов инвестирования денег — покупка золота. Вкладывать деньги в золото можно:

- напрямую — покупая физические слитки и ювелирные изделия;

- через открытие металлического счёта в БВУ РК.

Однако это довольно сложный инструмент в силу своей слабой предсказуемости на коротких дистанциях. Инвестирование в золото больше подходит для институциональных инвесторов на долгосрочный период. В краткосрочный период вкладываться в золото и драгметаллы рискованно. Если посмотреть динамику цены на золото за последние 3 года, то видно, что она неустойчива и волатильна. Но если смотреть исторические данные, то можно заметить постепенный и поступательный рост. Таким образом, в качестве долгосрочных вложений для центробанков и институциональных инвесторов это хороший вариант, для физлиц «здесь и сейчас» — обычно нет.

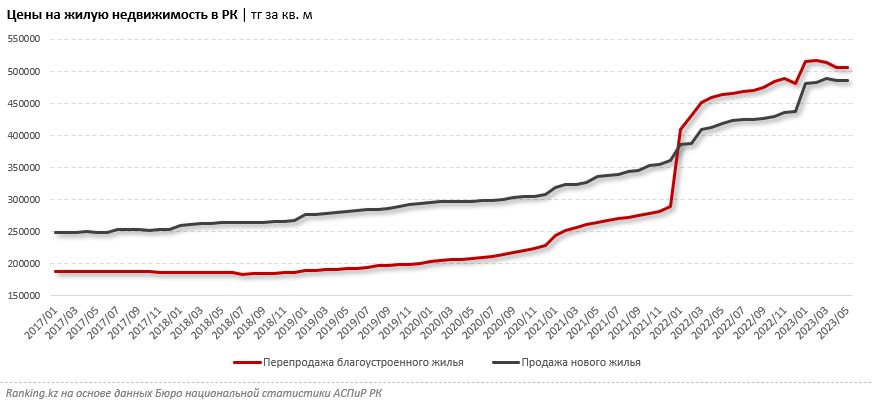

В свою очередь инвестиции в жилую недвижимость были и остаются одним из достаточно понятных, надёжных и выгодных инструментов. В Казахстане цены на жильё растут из года в год, при этом с 2022 года наблюдается значительный скачок. Так, по состоянию на май 2023 года цены на квартиры на вторичном рынке повысились на 9%, новое жильё — на 15,9%. При этом за пятилетний период рост цен на новое жильё составляет 84,2%.

Исторически цены на жильё демонстрируют стабильную тенденцию роста. В периоды кризисов это востребованный актив для сохранности и приумножения сбережений. Кроме того, против обесценивания играет удорожание стройматериалов. В хорошие времена банки снижают процентные ставки по ипотеке, повышая спрос, а значит — растут и цены на рынке жилья.

Таким образом недвижимость сама по себе обладает неоспоримой ценностью, которая в своём росте в большинстве случаев обгоняет инфляцию, и, к тому же, может использоваться для прямого регулярного дохода в виде сдачи в аренду.