В последние годы казахстанцы стали внимательнее относиться к своим финансам — растёт культура сбережений. Всё больше людей откладывают средства, в том числе размещая их на банковских депозитах. Так, по состоянию на начало марта текущего года сумма вкладов населения в банках страны составила 20,1 трлн тг — на 19,4% больше, чем годом ранее. При этом за пятилетний период сумма вкладов выросла более чем в 2,5 раза. Этот тренд говорит о повышении финансовой грамотности и стремлении к долгосрочной стабильности.

Однако эти цифры также говорят о том, что депозиты остаются практически единственным способом сбережения для большинства граждан страны, при том, что есть и другие способы сбережения и инвестирования средств. Депозиты хороши тем, что они понятны и просты в открытии, однако проценты по ним не самые высокие. Они в основном предназначены для защиты от инфляции, не более того.

Но с развитием финансового рынка Казахстана появляется множество разных инвестиционных инструментов, причём достаточно простых, в том числе от тех же банков. Так, в РК работает депозитный сертификат.

Для начала расскажем, что это такое. Банковский депозитный сертификат — это ценная бумага, выпущенная банком. Она имеет установленную номинальную стоимость и период действия (как правило, не меньше года). Клиент покупает сертификат в банке. Когда его срок истекает, сертификат погашается и банк выплачивает номинальную стоимость, а также вознаграждение — процент от номинальной стоимости. По сути, продукт очень схож со сберегательными депозитами — принцип работы практически такой же. Однако есть и несколько отличий.

Так, например, банковский депозитный сертификат не считается вкладом. Поэтому на него не распространяется действие Закона Республики Казахстан №169-III «Об обязательном гарантировании депозитов». Но если этот продукт приобретать у проверенного финансового института, риски, по сути, минимальны.

Из основных плюсов: ставки по депозитным сертификатам существенно выше ставок по обычным депозитам. К примеру, сейчас на рынке РК минимальная ставка по депозитным сертификатам достигает 17%, в то время как средние значения по депозитам для физлиц, по последним данным за февраль 2025 года, составили 13,3%. Разница существенная. Кроме того, ставки по депозитам продемонстрировали снижение за месяц с 13,5% до 13,4%.

На текущий момент депозитные сертификаты предлагают всего два банка в Казахстане, и оба — иностранные. Лучшие условия — у европейского Home Credit Bank: ставка достигает 17,5% в зависимости от срока. Второй банк, предлагающий этот продукт — российская «дочка», Банк ВТБ Казахстан.

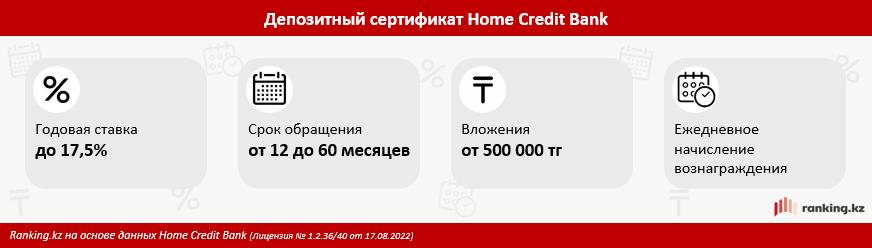

Более подробно расскажем про депозитные сертификаты Home Credit Bank, так как он считается максимально надёжным финансовым институтом.

Ставки по депозитным сертификатам Home Credit Bank распределены следующим образом:

- 60 месяцев — 17,25%;

- 36 месяцев — 17,5%;

- 24 месяца — 17,25%;

- 12 месяцев — 17%.

Приобрести сертификат можно быстро и легко через мобильное приложение или в отделении банка. Также у продукта есть дополнительные преимущества:

- начисление вознаграждения осуществляется каждый день;

- удобство пользования — вознаграждение начисляется на текущий счёт или дебетную карту.

Таким образом, помимо стандартных депозитов, определённые банки предлагают и другие продукты, давая выбор клиентам.

В целом казахстанцам доступно множество инвестиционных инструментов, но для их использования нужны определённые знания и понимание. Отметим такие инвестиционные продукты для рядовых граждан:

- депозиты;

- депозитные сертификаты;

- продукты фондового рынка, в том числе акции, облигации, ПИФы;

- монетарное золото;

- накопительное страхование;

- другие.