Два тренда определили характер сектора банковского M&A в РК в течение 2014-2015 годов - выход государства из роли активного участника и усиление роли местного частного капитала на рынке.

Первый тренд выразился в существенном сокращении присутствия государства в капитале коммерческих банков - доля участия на рынке сократилась почти в 5 раз за 2014-2015 годы. Сокращение уровня госучастия было осуществлено на фоне двух крупнейших сделок на рынке - интеграции Казкома и БТА и объединения Альянс Банка, Темiрбанка и Fortebank.

Переход банковских госактивов в частный сектор отразился на деятельности соответствующих БВУ позитивным образом. При среднем увеличении размера таких банков на 60% доля неработающих активов в ссудном портфеле сократилась в среднем на 11%, объем вкладов вырос на 72%, а вклады физлиц удвоились.

В настоящий момент государство готовит к продаже еще один свой актив - Жилстройсбербанк, и это предложение будет гораздо более привлекательным, если сравнивать с состоянием государственных "лотов" в предыдущих сделках.

Финансовый профиль банка достаточно крепок - занимая всего 2,1% рынка ЖССБ входит в пятерку самых прибыльных банков РК, показывая рентабельность активов на уровне таких гигантов как Народный банк.

Государство уходит с рынка, уступая ведущую роль частному капиталу

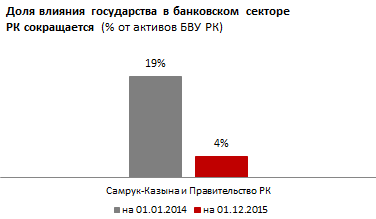

В настоящий момент государство в лице правительства РК и ФНБ "Самрук-Казына" значительно сокращает долю своего участия в банковском секторе - на начало 2014 года государство контролировало 19% совокупных активов БВУ РК. Сейчас удельный вес госактивов составляет менее 4%.

Напомним, что активное вхождение государства в капитал "стрессовых" фининститутов состоялось в кризисные 2009-2010 годы и производилось для их оздоровления.

Анонсированная продажа ЖССБ подтверждает политику правительства по максимальному сокращению своей доли на рынке. В отличие от других банковских проектов, где государство принимало участие, деятельность ЖССБ достаточна специфична, чтобы привлечь внимание инвесторов, нацеленных на традиционный банковский бизнес - агрегирование сбережений населения для финансирования жилищного строительства и предоставления кредитов на покупку соответствующего жилья. Банк аккумулирует 5% всех вкладов населения в РК, демонстрируя при этом один из самых высоких уровней управления просроченной задолженностью в секторе (0,39% всего ссудного портфеля). С учетом этой специфики можно ожидать, что такое предложение заинтересует в первую очередь крупных игроков, вероятно международных.

Внутренние ресурсы - основной источник фондирования сектора

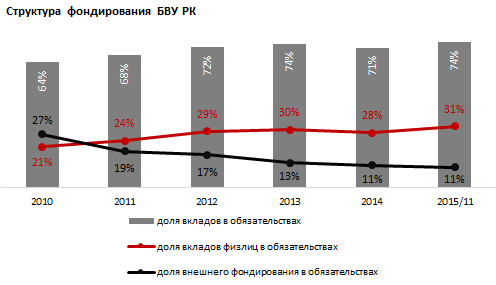

Основной базой фондирования казахстанской банковской системы после кризиса 2009-2010 годов являются внутренние ресурсы.

За 5 лет доля вкладов в обязательствах выросла с 64% до 74%. В то же время удельный вес внешних инвестиций сократился до нынешних 11% с 27% от совокупных обязательств БВУ РК по итогам 2010 года.

С ростом влияния внутренних источников финансирования возросло и значение вкладов населения в структуре фондирования - их удельный вес увеличился с 21% до 31%.

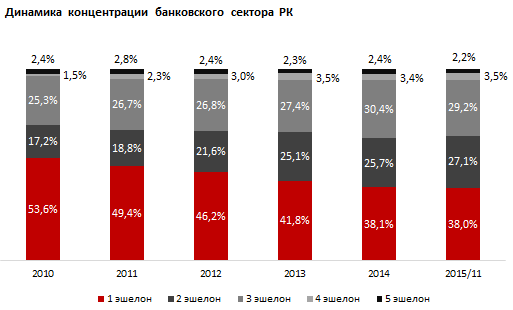

Деконцентрация сектора набирает темпы

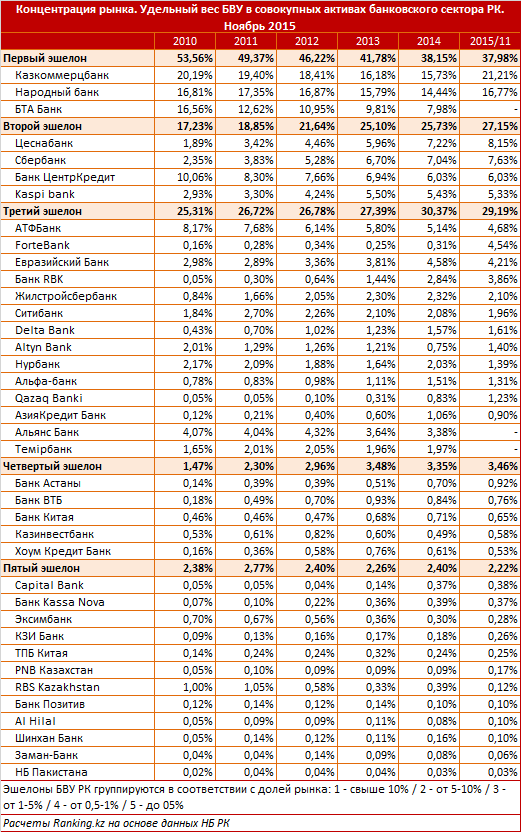

В течение последних 5 лет степень влияния крупнейших участников рынка в банковском секторе РК существенно сократилась.

Если в 2010 году банки первого эшелона (доля рынка свыше 10%) контролировали более половины банковского сектора РК (или 53,6%), то на текущий момент их удельный вес в совокупных активах сократился до 38,0%.

В то же время банки второго и третьего эшелонов стали играть более активную роль на рынке. Удельный вес банков второго эшелона увеличился до 27,1% с 17,2% пятью годами ранее, а третьего эшелона - до 29,2% с 25,3%, соответственно.

Наибольший прирост доли на рынке среди банков второго эшелона показал Цеснабанк, увеличивший свой удельный вес на 6,27%, до 8,15%. В третьем эшелоне самый большой прирост (не считая прироста доли ForteBank, аккумулировавшего активы Альянс Банка в том числе, на 4,38%) продемонстрировал Bank RBK - на 3,81%, до 3,86%.

История сделок

Казком и БТА

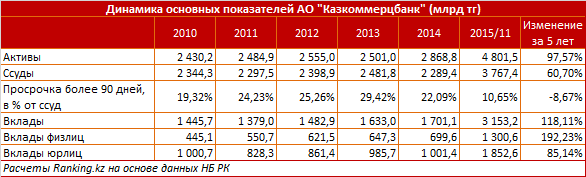

В первой половине 2015 года завершился процесс интеграции Казкома и БТА и деконсолидации их активов. После завершения обмена активами между банками и сдачи БТА банковской лицензии, Казком передал контроль над БТА своим крупным акционерам и исключил БТА из своей консолидированной финансовой отчетности с 30 июня 2015 г. В настоящее время идет процесс продажи принадлежащих ККБ простых акций БТА (94,8368% от простых акций БТА). Сам план интеграции между ККБ и БТА был одобрен акционерами обоих банков 26 декабря 2014 года.

Ранее в июне 2014 Казком и г-н Ракишев приобрели у ФНБ "Самрук-Қазына" по 46,5% акций БТА каждый. Одновременно ФНБ передал оставшуюся в БТА долю в 4,26% ККБ по Договору доверительного управления, что обеспечило ККБ более 50% голосов и операционный контроль над БТА.

Казком объявил о сделке по приобретению БТА в феврале 2014.

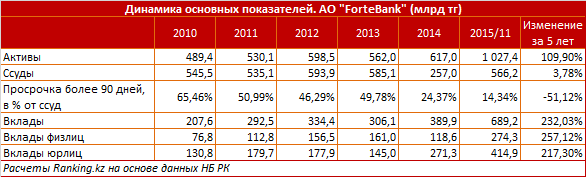

Процесс интеграции Казкома и БТА позитивно сказался на качестве активов первого. По сравнению с ситуацией 5-летней давности уровень неработающих активов сократился с 19,3% до 10,7%. При этом размер банка вырос почти в 2 раза, до 4,8 трлн тенге. Объем вкладов также удвоился, до 3,1 трлн тенге, а вклады физлиц увеличились почти в 3 раза, до 1,3 трлн тенге.

ForteBank

В марте 2015 ФНБ "Самрук-Қазына" произвело отчуждение принадлежавших ему 0,01% от общего количества размещенных простых акций и 51% от общего количества размещенных привилегированных акций АО "ForteBank" в пользу крупного акционера ForteBank. В результате сделок ФНБ "Самрук-Қазына" полностью вышло из состава акционеров ForteBank. Добровольная реорганизация АО "Альянс Банк" в форме присоединения к нему АО "Темiрбанк" состоялась к началу января 2015.

Слияние активов Альянс Банка, Темiрбанка и Fortebank в итоге позволило объединенному банку усилить свои позиции на рынке - новый банк стал в 2 раза крупнее, чем был Альянс Банк (на базе которого и проводилось объединение) 5-летней давности. При этом качество активов кардинально улучшилось - с уровня плохих активов в 65,5% до нынешних 14,3%. Объем депозитной базы вырос в 3,3 раза, объем вкладов физлиц - в 3,6 раза, корпоративных депозитов и счетов - в 3,2 раза.