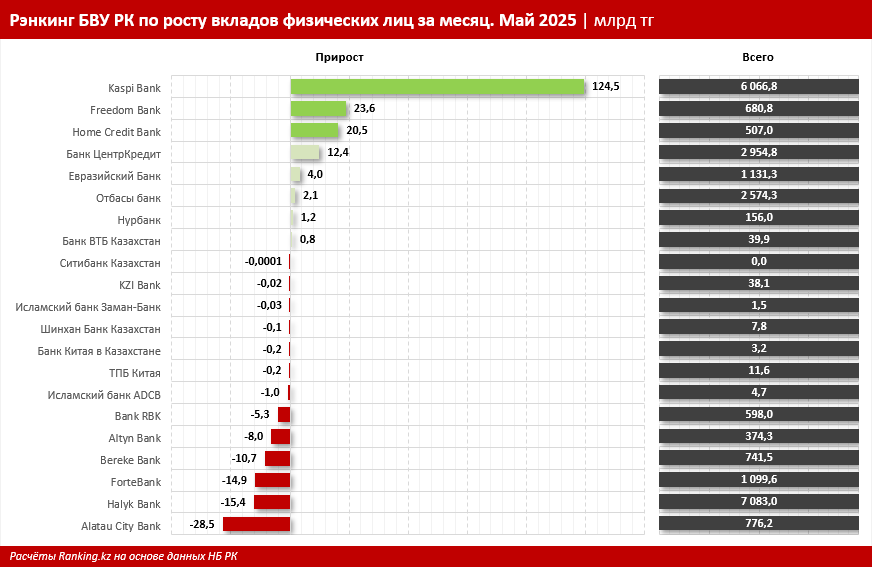

Объём вкладов населения в банках Казахстана показал небольшой рост в мае. По состоянию на 1 июня 2025 года вклады физических лиц в БВУ РК увеличились лишь на 0,4%, составив 25 трлн тг.

Только 8 из 22 банков продемонстрировали рост по итогам месяца, тогда как 13 ушли в минус.

Наибольший прирост был зафиксирован у Kaspi Bank: плюс 124,5 млрд тг за месяц (или плюс 2,1%). В целом объём вкладов населения в этом финансовом институте превысил 6 трлн тг. Из года в год наблюдается устойчивая положительная динамика.

На втором месте по месячному приросту вкладов физических лиц оказался Freedom Bank: плюс 23,6 млрд тг, до 680,8 млрд тг.

Замыкает топ-3 Home Credit Bank, где объём вкладов населения вырос за месяц на 20,5 млрд тг, до 507 млрд тг.

В число банков с положительной динамикой также вошли Банк ЦентрКредит (плюс 12,4 млрд тг), Евразийский банк (плюс 4 млрд тг), Отбасы банк (плюс 2,1 млрд тг), Нурбанк (плюс 1,2 млрд тг) и Банк ВТБ Казахстан (плюс 0,8 млрд тг).

У остальных 13 БВУ РК совокупный объём вкладов сократился в общей сложности на 84,3 млрд тг.

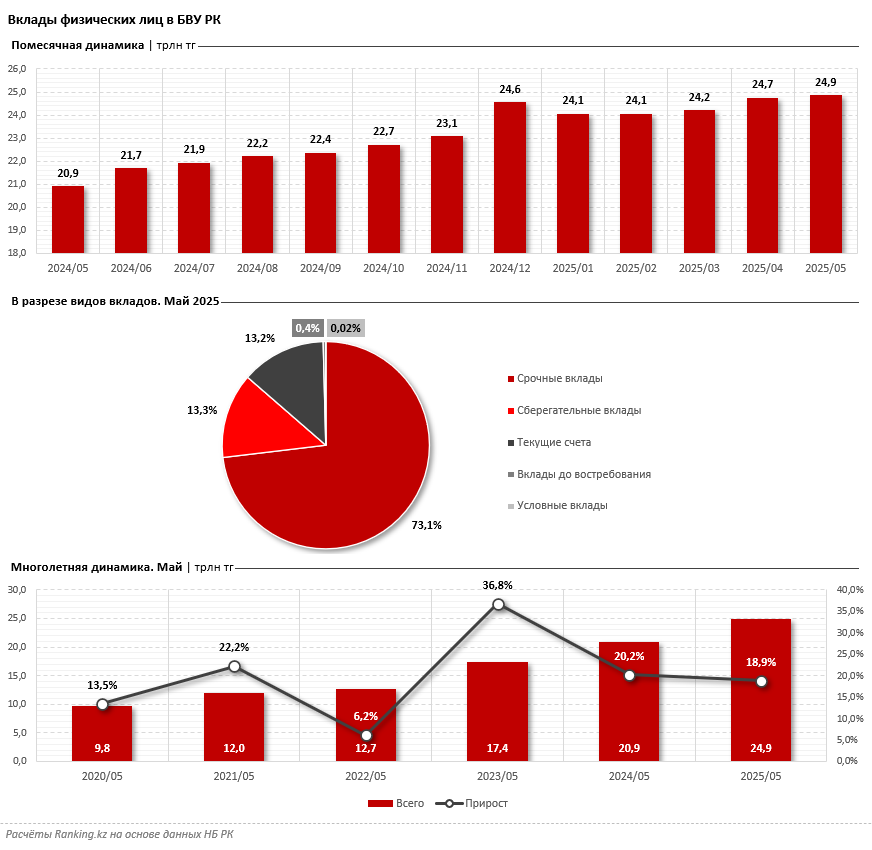

Самый распространённый вид вкладов населения в банках страны — срочные депозиты. К концу мая 2025 года их доля составляла 73,1%. Далее следуют сберегательные депозиты и текущие счета, на которые соответственно приходилось 13,3% и 13,2% от общего объёма вкладов физических лиц.

Если рассматривать долгосрочную динамику, в последние годы депозиты населения в банках страны растут устойчивыми темпами. За последние пять лет совокупный среднегодовой темп роста (CAGR) составил 20,5%. Что касается текущего года, сумма вкладов физических лиц в БВУ РК увеличилась на 18,9%. Это свидетельствует о том, что банковские депозиты по-прежнему остаются одним из ключевых инструментов сохранения и приумножения личных средств казахстанцев.

Подобная положительная динамика вкладов населения не случайна. Существует множество факторов, влияющих на приток средств на банковские счета казахстанцев. Ниже рассмотрим основные из них.

- Рост доходов населения.

Если реальные доходы растут, у людей появляется больше свободных средств. Особенно это заметно в крупных городах, где уровень занятости и заработных плат выше среднего. - Высокие ставки по депозитам.

В Казахстане по-прежнему сохраняется жёсткая денежно-кредитная политика. Базовая ставка Национального банка РК удерживается на уровне 16,5% — это одно из самых высоких значений в мире. Чем выше базовая ставка, тем выше доходность по депозитам и стоимость кредитов. Существенная разница между ставкой и уровнем инфляции делает размещение средств на депозитах особенно привлекательным. - Рост доверия к банковской системе.

Консолидация сектора, уход слабых игроков с рынка и усиление регулирования повысили доверие к банковской системе. Крупные банки демонстрируют стабильный рост и активно внедряют цифровые решения. - Гарантии государства.

Все вклады населения в БВУ РК, входящих в систему Казахстанского фонда гарантирования депозитов, застрахованы государством. Это снижает риски и повышает уверенность вкладчиков. - Цифровизация и удобство.

Одним из ключевых драйверов роста вкладов стало стремительное развитие мобильных приложений банков. Отдельные БВУ РК предлагают интуитивно понятные, функциональные и быстрые онлайн-сервисы, позволяющие открыть депозит в несколько кликов, без необходимости посещения отделения.