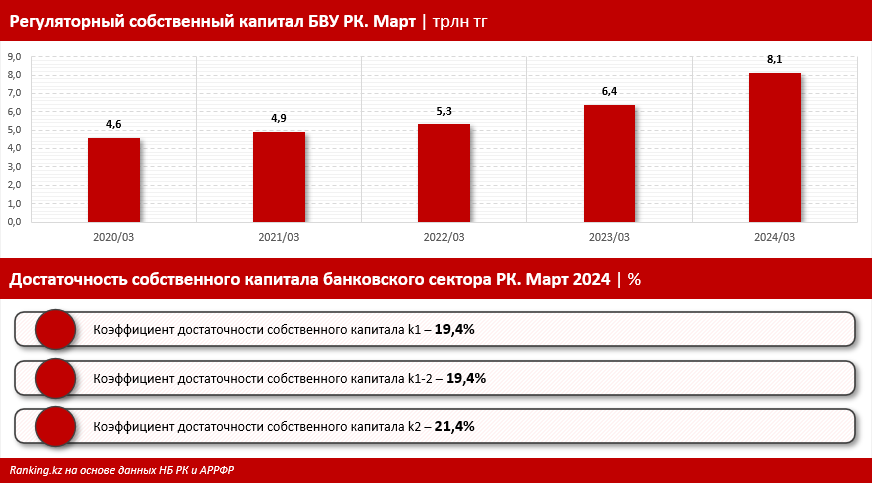

По состоянию на 1 апреля 2024 года банковский сектор Казахстана представлен 21 банком второго уровня. Как отмечает Агентство Республики Казахстан по регулированию и развитию финансового рынка, банковский сектор имеет достаточный запас капитала, что положительно сказывается на финансовой устойчивости БВУ.

Так, к концу марта текущего года регуляторный собственный капитал БВУ РК достиг 8,1 трлн тг — на 27,7% больше, чем в аналогичном периоде прошлого года. Размер собственного капитала банков растёт из года в год, что говорит об увеличении финансовой стабильности и надёжности.

Один из ключевых показателей финансовой устойчивости БВУ — уровень достаточности собственного капитала.

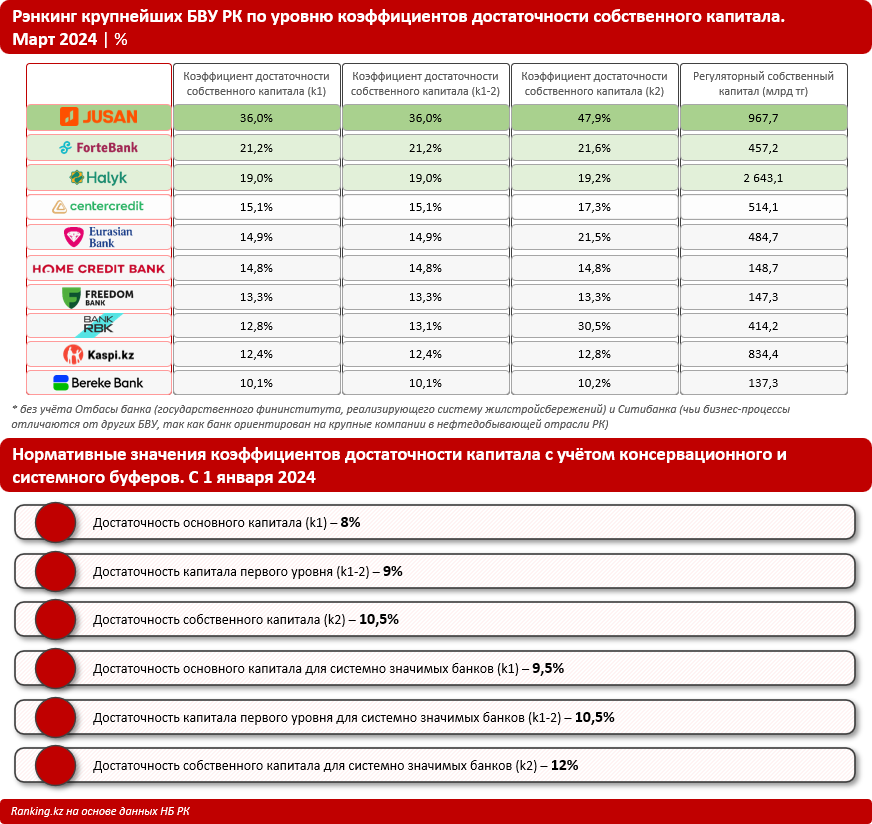

К 1 апреля 2024 года самые высокие коэффициенты достаточности собственного капитала среди крупнейших банков страны были зафиксированы у Jusan Bank. Так, коэффициент достаточности основного капитала (k1) фининститута составил 36% — в 3,8 раза больше, чем регуляторный норматив для системно значимых банков в 9,5%. Тем временем коэффициент достаточности капитала первого уровня (k1-2) составил 36% — в 3,4 раза больше регуляторного норматива в 10,5%. А коэффициент достаточности собственного капитала (k2) достиг 47,9% — в 4 раза больше, чем регуляторный норматив в 12%. Стоит отметить, что текущие показатели Jusan Bank заметно выше в сравнении с другими участниками банковского сектора.

Это означает, что банк имеет больше собственных средств для покрытия потенциальных потерь или рисков, то есть финансовый институт максимально защищён. Высокий уровень собственного капитала также свидетельствует о способности банка выдерживать экономические потрясения или финансовые кризисы.

На втором месте по уровню достаточности собственного капитала расположился ForteBank: коэффициенты достаточности собственного капитала k1, k1-2 и k2 у фининститута составили 21,2%, 21,2% и 21,6% соответственно. Эти значения также выше нормативных, установленных финансовым регулятором страны.

В топ-5 также вошли следующие банки:

- Halyk Bank: k1 — 19%, k1-2 — 19%, k2 — 19,2%;

- Банк ЦентрКредит: k1 — 15,1%, k1-2 — 15,1%, k2 — 17,3%;

- Евразийский Банк: k1 — 14,9%, k1-2 — 14,9%, k2 — 21,5%.

В целом по банковскому сектору РК коэффициенты достаточности собственного капитала выглядят следующим образом:

- k1 — 19,4%;

- k1-2 — 19,4%;

- k2 — 21,4%;

В среднем по системе эти показатели также существенно превышают установленные законодательством нормативы.