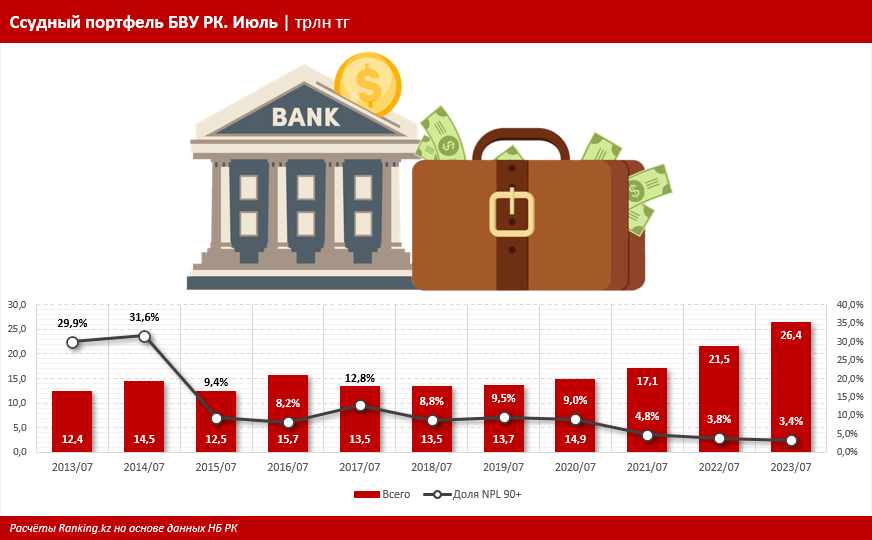

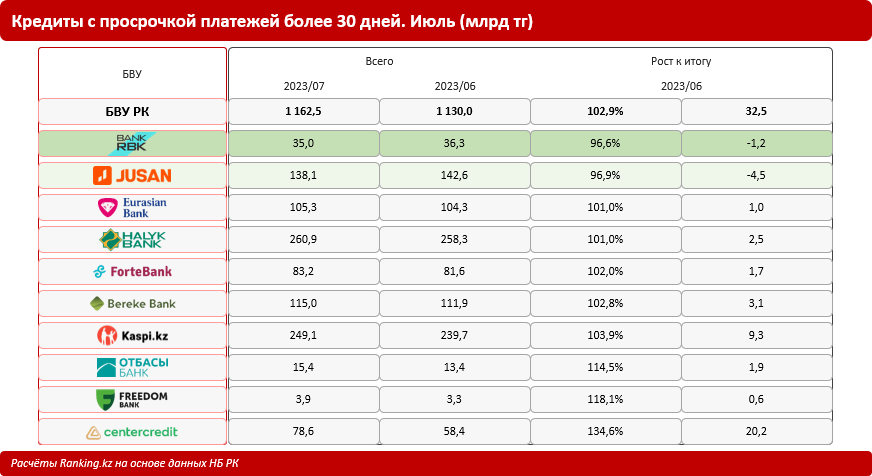

К августу текущего года ссудный портфель казахстанских банков составил 26,4 трлн тг — на 1,9% больше, чем месяцем ранее. Задолженность с просрочкой платежей более 30 дней, в свою очередь, достигла 1,2 трлн тг — на 2,9% больше, чем месяц назад. Сократить негативный показатель в месячной динамике удалось лишь двум БВУ из топовой десятки банков-кредиторов.

Лидирует среди крупнейших банков по сокращению «короткой» просрочки Bank RBK: минус 3,4% за месяц. При этом кредитный портфель банка, напротив, вырос почти на 1%, до 922,4 млрд тг, то есть речь идёт непосредственно об улучшении качества портфеля. Доля кредитов с просрочкой платежей более 30 дней в общем объёме займов банка составила лишь 3,8%, против 3,96% месяцем ранее. Для сравнения: в целом по сектору показатель составил 4,41%, против 4,36% месяц назад.

Второй банк, показавший сокращение займов с просрочкой платежей более 30 дней — Jusan Bank: минус 3,1% за месяц, до 138,1 млрд тг. Доля таких займов в ссуднике банка составляет 11,3%.

Ещё восемь БВУ показали рост объёма просроченных займов в секторе, самый заметный — у Банка ЦентрКредит (на 34,6% за месяц) и Банка Фридом Финанс Казахстан (на 18,1%).

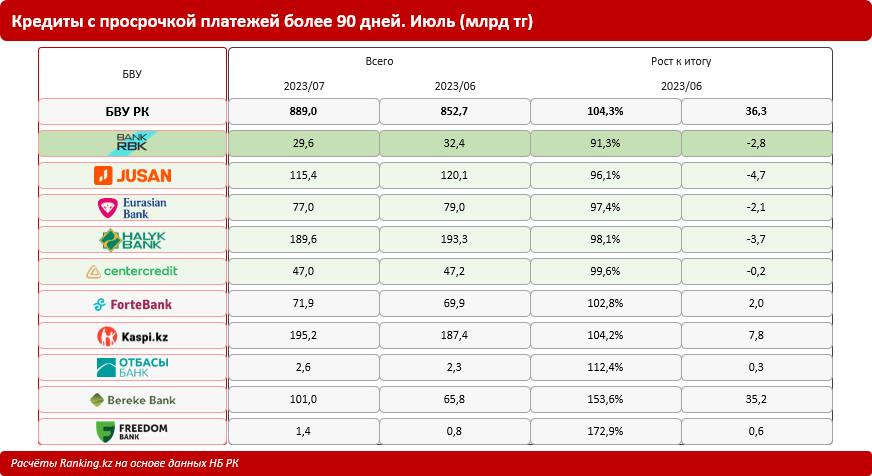

Что касается «долгой» просрочки более 90 дней (NPL 90+), здесь негативный показатель вырос за месяц в целом по банковскому сектору сразу на 4,3%, до 889 млрд тг. Это 3,37% от совокупного ссудного портфеля БВУ РК, против 3,29% месяцем ранее. Сократить NPL 90+ удалось пяти банкам из десятки крупнейших.

Лидирует в этом сегменте также Bank RBK: сразу минус 8,7%, до 29,6 млрд тг. Это лишь 3,21% от портфеля банка, против 3,54% месяцем ранее — один из лучших показателей среди БВУ РК. Заметим: подобные показатели объясняются взвешенной кредитной политикой фининститута и разнообразием кредитной линейки, не сфокусированной, скажем, на потребительском кредитовании или каком-то другом подобном сегменте. Кроме того, помимо кредитования за счёт собственных ресурсов, Bank RBK активно участвует в реализации программ государственной поддержки бизнеса. Казахстанские предприниматели через банки — участники таких программ получают субсидирование процентной ставки, гарантирование кредитов и другие возможности для развития бизнеса.

Bank RBK входит в число лидеров по участию в госпрограммах: к сентябрю текущего года объём привлечённых банком государственных средств составил 192 млрд тг. Фининститут активно участвует в региональных программах фонда «Даму» и местных исполнительных органов по финансированию субъектов МСБ. В частности, в Алматы это программы Almaty Business и Jana Business, в Восточно-Казахстанской области — программа «Ақ Ниет», в Карагандинской области — «Кәсіпкер», в Астане — «Астана-бизнес 2», в Шымкенте — «Мен кәсіпкер боламын», в Хромтау — «Өркен», и т. д.

Второе место по сокращению «долгой» просрочки занял Jusan Bank: минус 3,9% за месяц, до 115,4 млрд тг. Это 9,43% от ссудного портфеля банка, против 9,51% месяцем ранее.

В число БВУ, сокративших в месячной динамике объёмы NPL 90+, также вошли Евразийский банк (на 2,6%), Halyk Bank (на 1,9%) и Банк ЦентрКредит (на 0,4%).

В годовой динамике ссудный портфель БВУ РК вырос на 22,5%, объём NPL 90+ увеличился на 7,4%, а доля NPL 90+ в портфеле, соответственно, сократилась (годом ранее показатель составлял 3,84%).