Благодаря госпрограммам и банковской активности ипотека стала ключевым драйвером кредитования по РК.

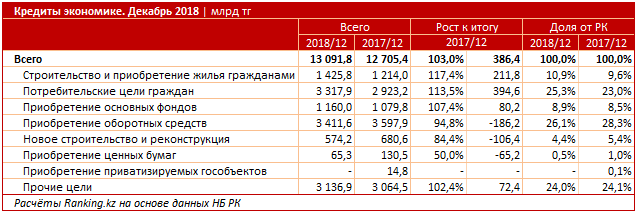

Портфель ипотечных займов, направленных на строительство и приобретение жилья гражданами страны, вырос за год сразу на 17,4%. Для сравнения, совокупный объём кредитов, влитых в экономику РК, вырос всего на 3%.

Доля ипотеки от ссудного портфеля достигла уже 10,9%, против 9,6% годом ранее.

Одна из главных движущих сил ипотечного сегмента — госпрограмма «7-20-25».

Напомним, эта программа позволяет казахстанцам, не имеющим собственного жилья, приобрести недвижимость в кредит всего под 7% годовых, с первоначальным взносом в 20% от стоимости жилья, на 25 лет.

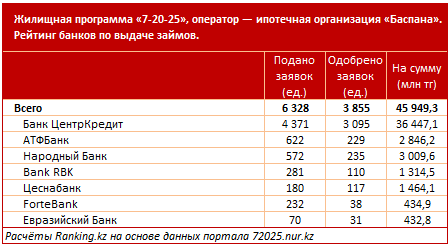

Среди банков-партнёров оператора программы, ипотечной организации «Баспана», безусловный лидер — Банк ЦентрКредит. По последним данным, на БЦК приходится 69,1% всех поданных по программе заявок и сразу 80,3% — одобренных (и 79,3% — в денежном выражении, то есть 36,4 млн тг).

В тройку лидеров по кредитованию в рамках этой госпрограммы входят также АТФБанк (на фининститут пришлось 9,8% поданных заявок и 5,9% — одобренных) и Народный Банк (9% поданных заявок и 6,1% — одобренных).

Заметим, если в среднем по РК из всех поданных заявок было одобрено лишь 60,9%, то лидер сектора — ЦентрКредит — одобрил 70,8% заявок. В то же время АТФБанк и Народный Банк, формирующие вместе с Банком ЦентрКредит тройку главных банков-партнёров программы, одобрили лишь 36,8% и 41,1% заявок соответственно.

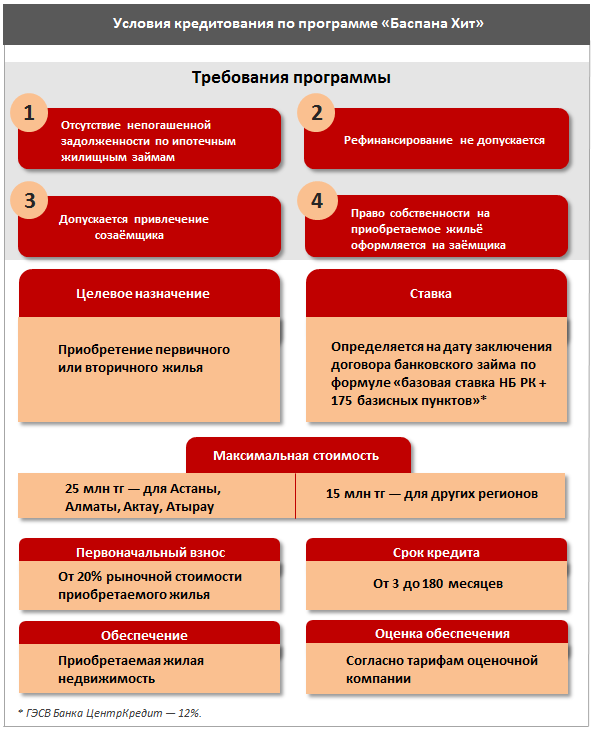

Жилищная программа «7-20-25» рассчитана на новое жильё. Для казахстанцев, желающих приобрести жильё на вторичном рынке, где больше выбор и, зачастую, ниже цены, действует ещё одна госпрограмма — «Баспана Хит». Другое важное отличие «Баспана Хит»: у программы нет критерия отсутствия жилья, то есть клиент может участвовать в ней, имея собственную квартиру.

По этой программе ставка составляет от 11% годовых (базовая ставка Нацбанка 9,25% плюс 1,75%). Далее банки добавляют свои комиссии.

Лидер ипотечного сегмента Банк ЦентрКредит имеет свои преимущества:

• прогрессивная скоринговая система, позволяющая дать ответ по кредиту в кратчайшие сроки (1 день);

• высокий процент одобрения;

• широкая филиальная сеть, обеспечивающая доступ к программе для жителей любого казахстанского региона.

Заметим, всего за неполные 2 месяца, с начала года до 20 февраля, Банк ЦентрКредит уже одобрил по программе 45 заявок (58% от всех поданных) на 404,2 млн тг.

Кроме ипотеки по госпрограммам, 6 БВУ из десятки крупнейших банков-кредиторов предлагают собственные ипотечные продукты, доступные каждому, без привязки к определённому городу, компании-партнёру, жилому комплексу или залоговому имуществу банков. Клиент может выбрать любую жилую недвижимость, а также построить свой дом «с нуля».

Самая низкая годовая эффективная ставка в сегменте — у Банка ЦентрКредит: всего от 9,8%. Также в тройке лидеров Народный Банк (ставка начинается уже от 14,8%) и Сбербанк (от 15,6%).

Максимальный срок достигает 240 месяцев. Такой вариант предлагают 3 банка: Банк ЦентрКредит, Народный Банк и Сбербанк.

Максимальную сумму в процентах от стоимости приобретаемого имущества указали Банк ЦентрКредит — от 60% до 100%; ForteBank — 85%; Сбербанк — 70%. В деньгах максимальную сумму указали АТФБанк (100 млн тг) и ForteBank (50 млн тг). Народный Банк ограничивает максимальную сумму в зависимости от платёжеспособности заявителя.