Ипотечные продукты БВУ РК. Декабрь 2022

Развитие ипотечного кредитования в РК явно демонстрирует крайне высокий спрос на этот банковский продукт. Мы провели исследование и определили, какие ипотечные продукты предлагаются на рынке РК.

Сегодня в РК остался всего 21 БВУ, а ипотечные продукты готовы предоставить 12 банков, среди которых лишь 5 фининститутов — банки топовой десятки с достаточно широкой географией присутствия.

Лучшие ставки ожидаемо у ключевого института развития в секторе — Отбасы банка, работающего в рамках системы жилищно-строительных сбережений (ЖСС). У банка есть два основных варианта займов: жилищные, с накоплениями от 3 лет и ставкой ГЭСВ всего от 3,6%, и промежуточные. Именно промежуточные займы пользуются самым активным спросом у казахстанцев. Здесь нет необходимости длительно копить средства, достаточно иметь 50% от стоимости жилья. Ставки по этому виду займов дифференцированные, они варьируются от 7% до 11,5% (ГЭСВ — от 7,4%). Чем дольше срок накоплений, тем ниже ставка. Так, даже при сроке накоплений всего в 6 месяцев ставка составит выгодные 7%–8,5%, в зависимости от оценочных показателей клиента. Более того, после трёх лет с момента внесения 50% стоимости жилья на депозит ставки снижаются до 5% (а максимальный срок займа составляет 25 лет). При этом на депозит начисляются вознаграждение банка и ежегодная премия государства.

Прочие банки предлагают стандартную ипотеку, и ставки по ней традиционно несопоставимо выше. В этом сегменте лучшая ставка у Банка ЦентрКредит: от 14% (ГЭСВ — от 15,5%). Максимальная сумма займа — 100 млн тг, срок — от 3 месяцев до 15 лет.

Далее идёт Банк Фридом Финанс Казахстан со ставкой от 16% (ГЭСВ — от 17,2%). Банк предлагает заём в пределах 200 млн тг на срок от 36 месяцев до 15 лет.

Следом идут предложения от Halyk Bank: ставка по продукту для участников зарплатного проекта — от 17% (ГЭСВ — от 19,2%), вне зарплатного проекта — от 18% (ГЭСВ — от 19,8%). Срок — от 6 месяцев до 20 лет. Максимальную сумму банк не указал.

Заметим: мы рассматривали максимально доступные всем предложения, без учёта, скажем, залогового жилья конкретного банка или отдельных ЖК. И даже при таких условиях сохранились ограничения в виде тех же зарплатных проектов или, к примеру, того, что небольшие банки очень сильно ограничивают географию работы (например, только мегаполисы, или и вовсе лишь финцентр, Алматы).

Более подробная информация по БВУ в секторе представлена в таблице выше, а детали можно уточнить, лишь обратившись непосредственно в банк.

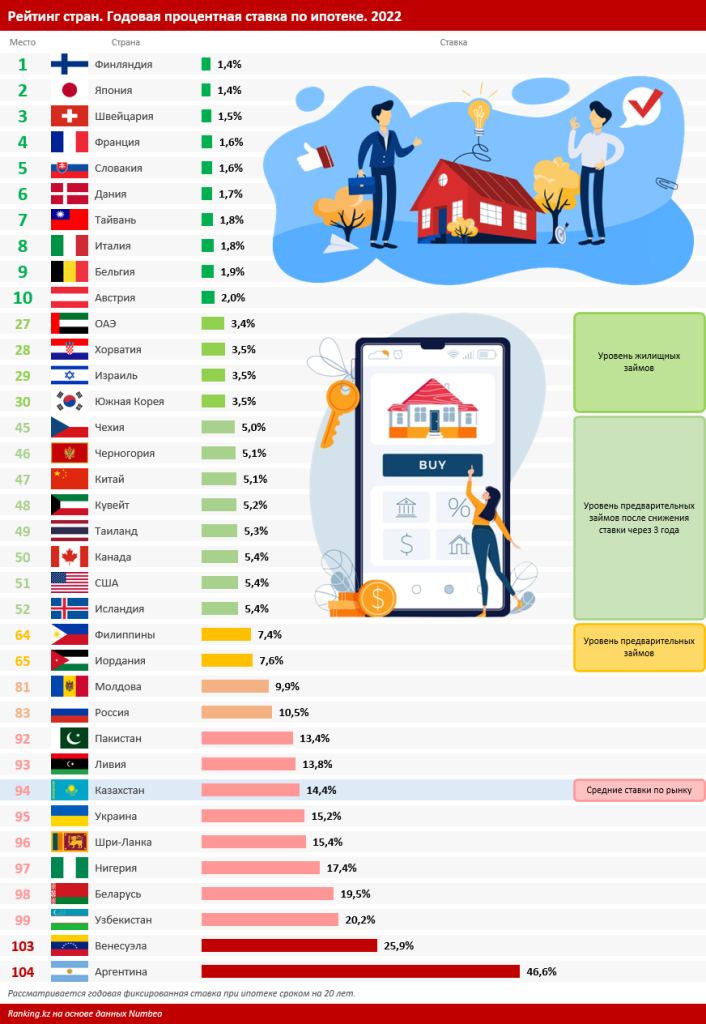

Интересный факт: по данным аналитиков Numbeo, в рейтинге стран по процентной ставке по ипотеке среди 104 государств и территорий РК занимает 94-е место. Гордиться республике нечем: средняя ставка составляет 14,41%, и этот результат получен именно за счёт стандартной ипотеки от коммерческих банков.

Для наглядности поясним: если рассматривать ставки в рамках системы жилстройсбережений, выйдет, что Казахстан находится на уровне, к примеру, ОАЭ, Израиля или Южной Кореи (жилищные займы), Чехии, Кувейта, Канады и США (понижающиеся ставки по предварительным займам) или Филиппин (предварительные займы).

Однако если учитывать средние по рынку ставки, РК оказывается на весьма непритязательном месте — на уровне Ливии, Шри-Ланки и Нигерии. В целом больше можно ничего не пояснять.