Банковский сектор Казахстана последние годы демонстрирует устойчивое развитие после турбулентности 2010-х. По данным международных рейтинговых агентств, сегодня сектор характеризуется высокой устойчивостью к макроэкономическим рискам, значительным уровнем резервного покрытия и качественным кредитным портфелем.

Положительная динамика сектора в первую очередь обусловлена эффективностью работы его участников — банков второго уровня. Одними из ключевых индикаторов эффективности и стабильности банковского сектора являются прибыль банков и её динамика.

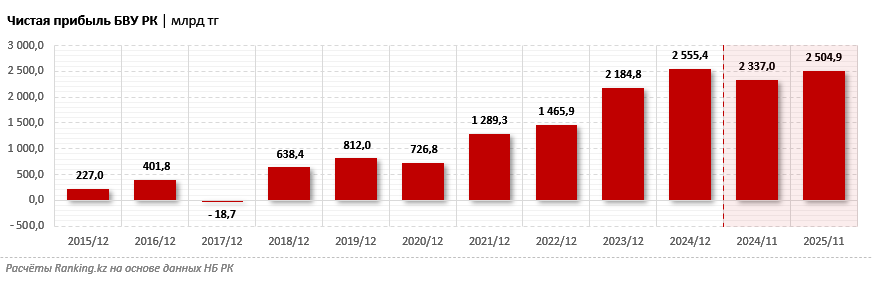

По состоянию на 1 декабря прошлого года совокупная чистая прибыль БВУ РК составила 2,5 трлн тг — на 7,2% больше, чем на 1 декабря 2024-го. В абсолютном выражении рост прибыли составил 167,9 млрд тг.

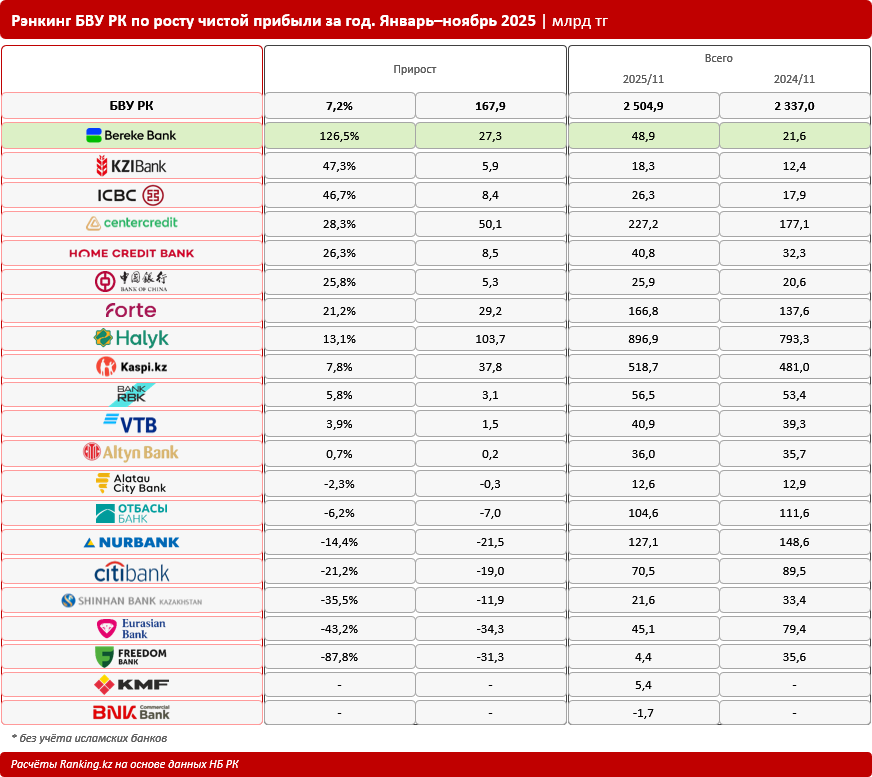

При этом показатели отдельных банков заметно различаются. Среди 23 БВУ положительную динамику прибыли показали 14 фининститутов, у 7 банков прибыль уменьшилась, а ещё 2 БВУ являются новыми участниками рынка, и динамика по ним отсутствует.

Среди всех банков страны (без учёта исламских БВУ) наибольший рост чистой прибыли за год продемонстрировал Bereke Bank: более чем в 2,2 раза, до 48,9 млрд тг. Такой результат обусловлен эффективной диверсификацией бизнес-направлений и развитием продуктовой линейки: фининститут активно работает как с физическими лицами, так и с корпоративным сектором. Bereke Bank развивает цифровые, кредитные и депозитные (с одной из самых высоких ставок на рынке) продукты, а также комплексные банковские решения для внешнеэкономической деятельности.

На втором месте по темпам роста чистой прибыли оказался KZI Bank: плюс 47,3%, до 18,3 млрд тг.

Тройку лидеров замкнул Торгово-промышленный банк Китая (ICBC Almaty): плюс 46,7%.

В первую пятёрку по росту прибыли также вошли Банк ЦентрКредит (плюс 28,3%) и Home Credit Bank (плюс 26,3%).

Динамика чистой прибыли банков отражает не только эффективность отдельных фининститутов, но и устойчивость всего сектора. Сильные финансовые показатели крупнейших участников рынка повышают доверие вкладчиков и инвесторов, укрепляют позиции банков на внутреннем и международном рынках и способствуют стабильности экономики страны в целом.

Что касается долгосрочной динамики чистой прибыли БВУ РК, устойчивый и непрерывный рост наблюдается с 2021 года, до которого динамика была разнонаправленной. Развитие последних лет повлияло на то, что в конце прошлого года рейтинговое агентство S&P Global Ratings улучшило свой прогноз тенденции развития отраслевого риска в банковском секторе Казахстана со «Стабильного» на «Позитивный».

В целом важно понимать роль прибыльности банков в масштабах страны: это не просто финансовый показатель в отчётности, а главный индикатор эффективности и надёжности.

Прибыльный фининститут способен формировать капитал, покрывать риски, инвестировать в развитие, внедрять новые технологии и, главное, стабильно кредитовать экономику. Когда банковская система зарабатывает и работает эффективно, она выполняет свою базовую функцию — перераспределяет финансовые ресурсы в пользу бизнеса и населения, поддерживая экономический рост.

Напротив, низкая или нестабильная прибыльность БВУ ведёт к сокращению кредитования, росту рисков и повышенной уязвимости сектора к внешним шокам. В таких условиях банки становятся менее устойчивыми, а экономика — более чувствительной к кризисам.

Более того, состояние банковского сектора влияет и на международную репутацию страны. Для внешних инвесторов, рейтинговых агентств и финансовых институтов прибыльность и устойчивость банков служат сигналом надёжности финансовой системы и качества экономического управления. Сильный банковский сектор повышает инвестиционную привлекательность страны и укрепляет её позиции на глобальных рынках.

Именно поэтому прибыльность БВУ — не цель сама по себе, а стратегический показатель здоровья экономики и доверия к стране в целом.