Мы регулярно рассматриваем банковский сектор страны с самых разных сторон. Сегодня хотим поговорить об одном из важных нормативных показателей, свидетельствующих о надёжности и стабильности работы БВУ. Достаточность собственного капитала банка — критерий, который определяет, хватит ли у банка своего капитала, чтобы покрыть все возможные риски и обязательства.

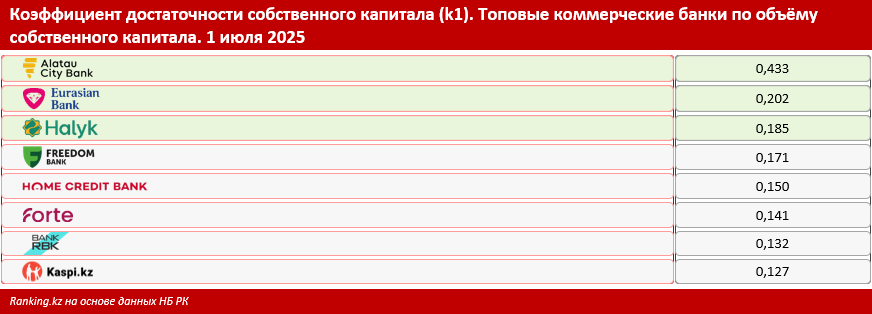

Итак, как обстоят дела с достаточностью собственного (основного) капитала у крупнейших банков страны? Среди топовых БВУ РК по коэффициенту достаточности основного капитала (k1) уверенно лидирует Alatau City Bank: 0,433.

Второе место среди топовых банков страны занимает Евразийский Банк: 0,202. Для справки: коэффициент достаточности собственного капитала (k1-2) фининститута составил 0,202, коэффициент достаточности собственного капитала (k2) — 0,277.

Интересный факт: летом текущего года международный независимый финансовый журнал Global Finance признал Евразийский Банк лучшим банком-кастодианом в Казахстане по итогам ежегодной премии World’s Best Banks Awards 2025.

Критерии оценки включали отношения с клиентами, качество обслуживания, конкурентоспособные цены, бесперебойную обработку исключительных ситуаций, технологические платформы, операции после расчёта, планы обеспечения непрерывности бизнеса и знание местных правил и практик.

Замыкает тройку лидеров Halyk Bank: 0,185. Отметим также Freedom Bank (k1 — 0,171) и Home Credit Bank (0,150), закрывающие топ-5 по этому показателю среди крупнейших БВУ РК. Подробности — в таблице.

Напомним, что представляет собой рассматриваемый показатель. Согласно зафиксированным законодательством нормативным значениям размера капитала банка, коэффициент достаточности собственного (основного) капитала k1 — это отношение основного капитала к сумме:

- активов, условных и возможных обязательств, взвешенных по степени кредитного риска;

- активов, условных и возможных требований и обязательств, рассчитанных с учётом рыночного риска;

- операционного риска.

Стоит отметить: регулятор, АРРФР, показывает в среднем по банковскому сектору следующие позитивные значения. По состоянию на 1 июля 2025 года коэффициент достаточности основного капитала (k1) составил 19,5% (на начало года — 20,4%), коэффициент достаточности собственного капитала (k2) — 21% (на 1 января 2025-го — 22%), что существенно превышает установленные законодательством нормативы и обеспечивает покрытие потенциальных рисков в банковском секторе.

Благоприятные оценки и прогнозы дают и международные эксперты. Так, в июле текущего года агентство Fitch Ratings подтвердило долгосрочный рейтинг дефолта эмитента Казахстана на уровне «BBB» с прогнозом «Стабильный». Отдельно был отмечен эффективный и надёжный банковский сектор РК, который является, в числе прочего, крупным держателем еврооблигаций государства. Это очень позитивная оценка и для Казахстана в целом, и для финансового сектора, и для банковского сегмента страны.

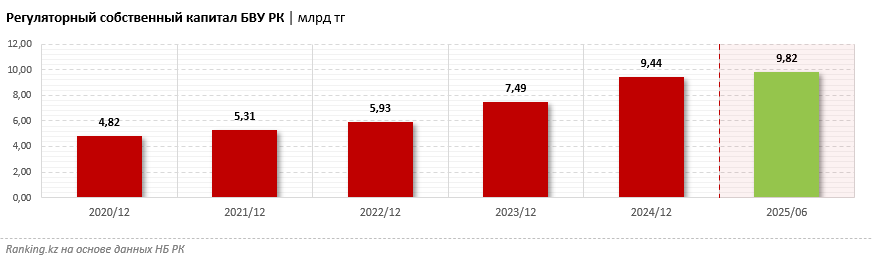

Для справки: совокупный регуляторный собственный капитал БВУ РК к началу текущего года составлял 9,44 трлн тг — на 25,9% больше, чем к началу 2024-го. К июлю же текущего года показатель достиг рекордных 9,82 трлн тг. В том числе объёмы собственного капитала упомянутых лидирующих банков таковы: Alatau City Bank — 1,16 трлн тг, Евразийский Банк — 548,9 млрд тг, Halyk Bank — 3,18 трлн тг.