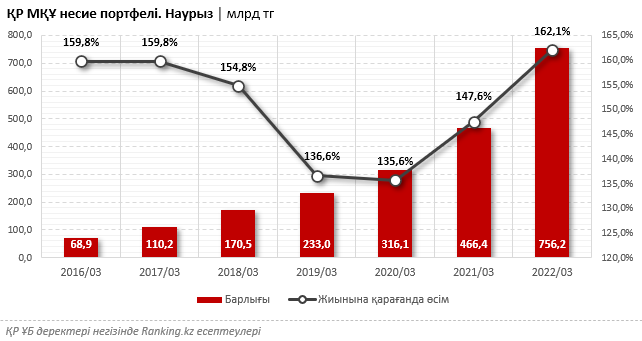

Микроқаржы ұйымдарының (МҚҰ) нарығы қаржы нарығының неғұрлым тез дамып келе жатқан секторларының бірі бола отырып, серпінді қарқынмен өсуде. Ағымдағы жылдың бірінші тоқсанының соңында берілген микрокредиттер портфелі 756,2 млрд теңгеге жетті — өткен жылдың ұқсас күніне қарағанда 62,1%-ға артық. Мұндай айтарлықтай өсу көрсеткіші соңғы жылдары рекордтық болды. Жалпы соңғы бес жылда МҚҰ несие портфелі жылына орта есеппен 47,4%-ға ұлғайды.

МҚҰ дамуын тежейтін факторлардың бірі дәстүрлі түрде қорландыруды тартуға шектеу болды. Мысалы, ЕДБ-мен салыстырғанда микроқаржы ұйымдары депозиттерді тарта алмайды. Кредиттерді қаржыландыру меншікті капитал және банктерден, қор нарығынан немесе халықаралық қаржы ұйымдарынан тартылған қарыз қаражаты есебінен жүзеге асырылады. Осылайша, МҚҰ қорландыру құны банктерге қарағанда айтарлықтай жоғары. Осыған байланысты қолжетімді қорландыруды тарту мәселесі микроқаржы секторы үшін өзекті, ал оны табысты шешу түпкілікті қарыз алушы үшін мөлшерлемелердің кейіннен төмендеуіне алып келеді.

Естеріңізге сала кетейік: 2020 жылдан бастап микроқаржы ұйымдары биржада қаражат тарта алады, бірақ бұрын мұндай мүмкіндік болмаған.

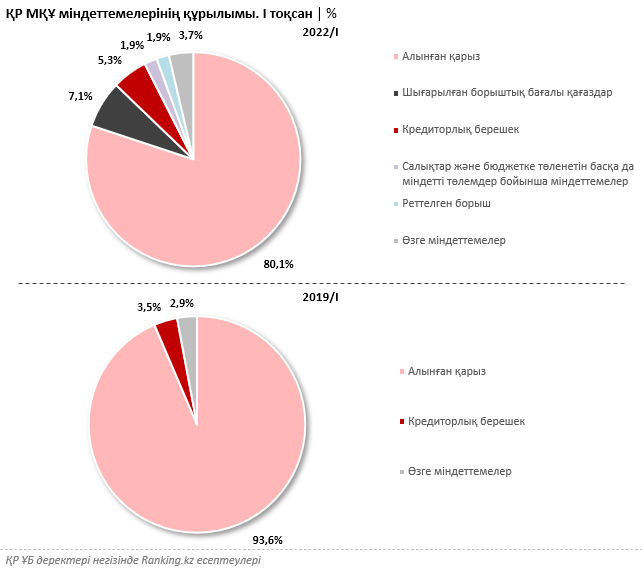

2019 жылғы бірінші тоқсанның соңындағы жағдай бойынша МҚҰ міндеттемелерінің құрылымында 93,6%-ы тартылған қарыздарға, 3,5%-ы — кредиторлық берешекке тиесілі болды. Бұл ретте МҚҰ қарыздарын негізінен шетелдік, халықаралық қаржы институттарынан алғанын атап өту қажет.

Мысалы, KMF МҚҰ міндеттемелерінің құрылымында 2019 жылдың соңына қарай 96%-ы қарыздарға тиесілі болды. Өз кезегінде, алынған қарыздардың жалпы сомасының 91,7%-ы ЭЫДҰ елдерінің қаржы ұйымдарына, ал 8,3%-ы ғана отандық қаржы ұйымдарының қарыздарына тиесілі болды. Осындай жағдай, мысалы, «Арнұр Кредит» МҚҰ-да болды. 2019 жылы МҚҰ негізінен The BlueOrchard Microfinance Fund, Еуропалық қайта құру және даму банкі (ЕҚДБ) және т. б. сияқты халықаралық қаржы ұйымдарының қарыздары есебінен қорландырылды.

Алайда, қазір МҚҰ облигацияларды шығару арқылы биржада қорландыруды тартуға, сондай-ақ отандық қаржы ұйымдарынан қаражат тартуға мүмкіндігі бар. 2022 жылдың наурызына қарай МҚҰ міндеттемелерінің құрылымында алынған қарыздардың үлесі 80,1%-ға дейін төмендеді. Тағы 7,1% шығарылған борыштық міндеттемелерге, 5,3% — кредиторлық берешекке тиесілі. Осылайша, біз МҚҰ қорландыру құрылымындағы елеулі өзгерістерді көріп отырмыз.

Борыштық бағалы қағаздарды шығарған Қазақстандағы алғашқы микроқаржы компаниясы Solva брендімен «ОнлайнҚазФинанс» МҚҰ болды. Еске сала кетейік: компания ҚР-ның екі қор биржасында — KASE және AIX-те облигациялар шығарды.

Қазір Solva биржада тартылған қаражат бойынша көшбасшылардың бірі. Тек KASE Қазақстандық қор биржасында «ОнлайнҚазФинанс» (Solva) МҚҰ жалпы алғанда 24 млрд тг және 15 млн АҚШ долл. тартты.

Қазіргі уақытта 15-тен астам МҚҰ ҚР қор биржаларында облигациялар шығарды, олардың ішінде KMF, «Тойота Файнаншл Сервисез Казахстан», «Арнур Кредит» және басқалары.

Микроқаржы ұйымдары қазақстандық қаржы компанияларымен де белсенді қызмет ете бастады. Мәселен, ағымдағы жылдың ақпан айында ЦентрКредит Банкі Solva үшін 1,5 млрд теңгеге дебюттік кредит желісін ашты. Алынған қаражат операциялық қызметке және агросектор өкілдері үшін цифрлық кредит беруді дамытуға бағытталатын болады. Бұл банктің кесімді кепіліне емес, кредит портфеліне кредит желісін алған алғашқы МҚҰ-лардың бірі. Ал 2022 жылдың сәуір айында Solva Еуразиялық банктен кредит желісін алды.

Қазір ірі МҚҰ екінші деңгейлі банктерге айналуы мүмкін. Қаржылық реттеушінің деректері бойынша бұл процесс бәсекелестікті дамытуға және тұтынушылар үшін қаржылық қызметтердің қолжетімділігін арттыруға ықпал ететін болады; ол қаржы институттары үшін белгіленген жалпы пруденциялық талаптар мен нормаларды сақтауды көздейді.

МҚҰ-ның ЕДБ-ға айналуы қорландыруды тарту проблемасын да белгілі бір дәрежеде шешеді және сектор компанияларына депозиттер тартуға мүмкіндік береді.