Әлемдегі барлық кәсіпорындардың 90%-ға жуығы микро, шағын және орта кәсіпорындар. Олар жұмыс орындарының 70%-ын қамтамасыз етеді және олардың әлемдік ІЖӨ-дегі үлесі 50% құрайды. ШОБ дағдарыстан кейінгі экономиканы қалпына келтірудің негізгі қатысушылары, олардың әрбір мемлекет үшін жоғары әлеуметтік мәні бар.

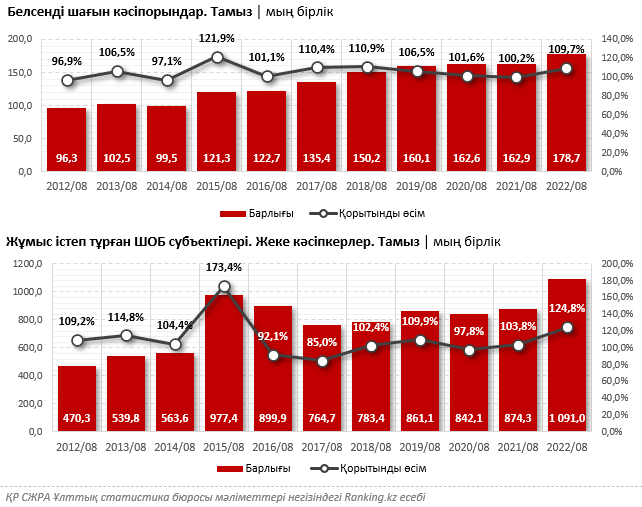

Ал Қазақстанда белсенді шағын кәсіпорындар санының өсуіне қарамастан, ШОБ секторы әлі де дұрыс дамымай отыр. Мәселен, биыл тамыз айының соңында республикада 178,7 мың шағын кәсіпкерлік субъектілері белсенді жұмыс істеді, бұл өткен жылдың сәйкес кезеңімен салыстырғанда 9,7% артық. Ал елдегі жеке кәсіпкерлер саны 24,8% өсіп, 1 млн-нан асты. Дегенмен, еліміздің ішкі жалпы өніміндегі шағын кәсіпкерліктің үлесі небәрі 26,8%-ды, ал ШОБ үлесі 33,5%-ды құрайды. Мысалы, көрші Өзбекстанда тек шағын бизнестің үлесі 50%-дан асады. Өз кезегінде дамыған елдердің ІЖӨ-дегі шағын және орта бизнестің үлесі 50%-60% құрайды: Ұлыбританияда — 51%, Германияда — 53%, Финляндияда — 60%, Нидерландыда — 63%. Бұл көрсеткіште Қазақстан айтарлықтай артта қалды.

Шағын және орта бизнестің дамуын тежейтін негізгі фактор дәстүрлі түрде қаржыландырудың жетпеуі. Мысалы, банктер негізінен еліміздің ең ірі екі мегаполисіндегі Алматы мен Астанадағы шағын бизнеске несие береді, олардың жалпы үлесі ҚР-ның 68%-ын құрайды. Сәйкесінше, басқа қалаларда шалғай елді мекендер мен ауылдарды айтпағанда, шағын және орта кәсіпкерліктің банк несиесіне арқа сүйеуі қиын.

Дегенмен, ЕДБ-дан басқа микро, шағын және орта бизнеске микроқаржы ұйымдары (МҚҰ) қаржылық қолдау көрсетеді. Екінші деңгейлі банктермен салыстырғанда олардың филиалдық желісі кеңейгені және үлкен аумақтарды қамтитыны маңызды.

Мәселен, еліміздегі ең ірі МҚҰ KMF-тің республика бойынша, соның ішінде шалғай елді мекендерде 114 филиалы бар. Ауылдық аумақтарды қамту компанияның басым бағыттарының бірі: KMF клиенттік базасының 68%-ын ауыл тұрғындары құрайды.

KMF ҚР МҚҰ арасында несие портфелі бойынша көшбасшы. Мәселен, биылғы бірінші жартыжылдық қорытындысы бойынша, компанияның несиелік портфелі 191,3 млрд теңгені құрады. Компания ШОБ және микрокәсіпкерлерге микроқаржыландыруды, тұтынушылық және топтық микронесиелерді, автонесиелерді және ЕҚДБ-ның GEFF «Жасыл экономиканы қаржыландыру» бағдарламасы аясында жасыл қаржыландыруды ұсынады. Ол шағын несие сомасынан 10%-ға дейін кэшбэк алу мүмкіндігімен энергия үнемдейтін және энергия үнемдейтін жабдықты сатып алуға бағытталған. Энергия үнемдейтін технологиялардың көмегімен сіз өзіңіздің үйіңізді немесе бизнесіңізді жаңарта аласыз.

Екінші орында MyCar Finance МҚҰ. Мұнда несие портфелінің сомасы 124,5 млрд теңгені құрады. Үшінші орында Toyota Financial Services Kazakhstan — 123,1 млрд теңге. Айта кету керек: бұл екі компания автонесиеге маманданған.

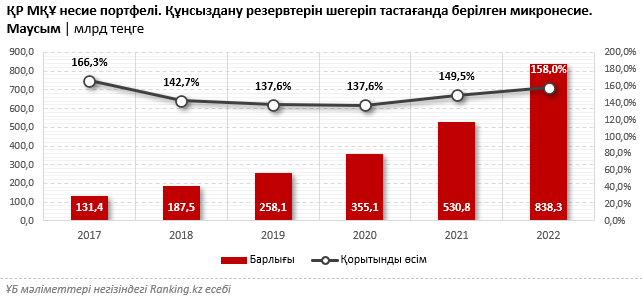

Жалпы алғанда, микроқаржы ұйымдарының нарығы ҚР несие нарығының дамуына елеулі үлес қоса отырып, несиелер көлемінің жылдан жылға серпінді өсуін көрсетуде. Биылғы бірінші жартыжылдық қорытындысы бойынша ҚР МҚҰ несие портфелі 58% өсіп, 838,3 млрд теңгеге жетті.

Сонымен қатар, МҚҰ нарығы тұтастай алғанда елдің қаржы секторындағы ең қарқынды дамып келе жатқан нарықтардың бірі. Соңғы бес жылда МҚҰ несие портфелі жылына орта есеппен 45,1% өсті.