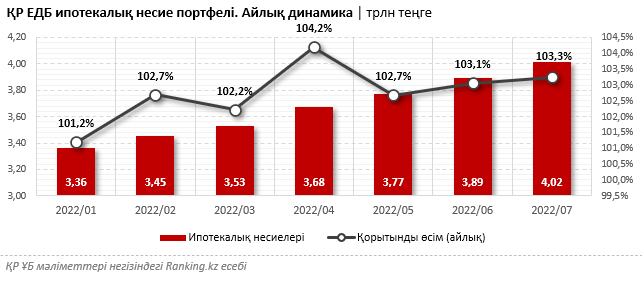

Биылғы жылдың тамыз айына қарай ҚР ЕДБ ипотекалық несиелер портфелі бір айда 3,3% артып, 4 трлн теңгеге жетті. Жылдық өсім 47,9%-ды құрады. Несие нарығындағы ипотеканың үлесі қарқынды өсуде: бес жыл бұрын небәрі 8% шамасында болса, қазір шамамен 20%-ға жетті.

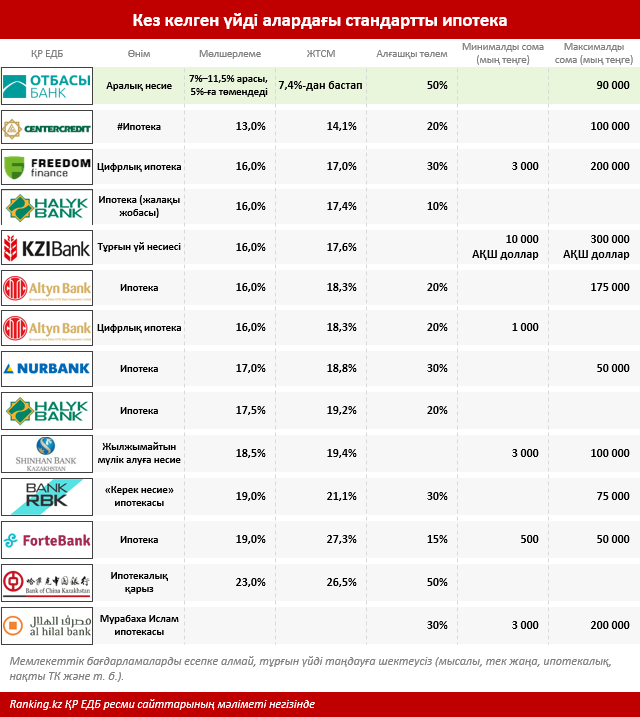

Ипотекалық несиелендіру нарығында тұтынушылардың үй сатып алудың көптеген нұсқалары бар. Ең серпінді дамып келе жатқан бағыттардың бірі Отбасы банкінің тұрғын үй құрылыс жинақ (ТҚЖ) жүйесі. Банктің ең танымал өнімі — аралық несие. Осы уақытқа дейін аралық несие жылына 7%-дан 8,5%-ға дейін (ЖТСМ — 7,4%-дан бастап) кейіннен 5%-ға дейін төмендеген мөлшерлемемен берілді. Дегенмен, 2022 жылдың 1 қазанынан бастап өнімге бағалау көрсеткіштің (БК) мөлшеріне байланысты сараланған сыйақы мөлшерлемелері қолданылады, бұл өз кезегінде, басқалармен қатар, жинақтау кезеңіне де байланысты. Мөлшерлемелер диапазоны жылдық 7%-дан 11,5%-ға дейін болады (ЖТСМ — 7,4%-дан басталады).

Осы жаңашылдықты ескере отырып, біз аралық несиені нарықтағы жаңа шарттармен және басқа да ипотекалық өнімдермен салыстыруды жөн көрдік.

Бүгінгі күні кез келген мемлекеттік бағдарламалардан тыс коммерциялық ипотека бойынша сыйақы мөлшерлемесі 13%-дан 23%-ға дейін (ЖТСМ — 14,1%-дан басталады). Бір қызығы, тарифтер көтерілген жағдайда да Отбасы банкі өнімі сектордағы ең үздік болып қала береді.

Отбасы банкі ұсынысынан басқа, нарықтағы ең жақсы мөлшерлеме ЦентрКредит Банкі: 13%-дан басталады (ЖТСМ — 14,1%-дан басталады). Одан кейін 16% мөлшерлемемен Фридом Финанс Қазақстан Банкі (ЖТСМ — 17%-дан басталады) және 16% мөлшерлемесімен Halyk Bank (жалақы жобасына қатысушыларға арналған өнім) (бірақ ЖТСМ — 17,4%) келеді. 16% мөлшерлемесі KZI Bank және Altyn Bank-те де бар. Алайда бұл қаржы институттарының өнімдерінде ЖТСМ сәйкесінше 17,6% және 18,3%.

Коммерциялық ипотеканың негізгі проблемасы жоғары мөлшерлемемен қатар, банктердің өз өнімдеріне көптеген шектеулер қоюында. Оның үстіне, бұл шолуда, мысалы, белгілі бір банктің ипотекалық тұрғын үйі немесе нақты тұрғын үй кешендеріне ғана арналған ипотека сияқты өте тар бағытталған өнімдерді қарастырмадық. Бірақ бұл скринингтің өзінде әлі де көптеген шектеулер бар. Мысалы, Шинхан Банк Қазақстан негізінен Алматыда ғана жұмыс істейді, Al Hilal Ислам банкі тек үш негізгі мегаполисте және Түркістанда және тек пайдалануға берілген тұрғын үйлермен жұмыс істейді және т. б.

Төменде ҚР ЕДБ мөлшерлемелері туралы толығырақ шарттар келтірілген.

Осылайша, Отбасы банкінің аралық несиелері бойынша жаңа мөлшерлемелерге қарамастан, тіпті өзгертілген шарттар да ҚР ЕДБ стандартты ипотекалық өнімдеріне қарағанда жақсырақ.

Іс жүзінде, кем дегенде, қазіргі уақытта тұрғын үй құрылыс жинақтары жүйесі ҚР ипотека нарығында ең тартымды болып қалып отыр. Айтпақшы, бұрынғы мөлшерлемелер бойынша аралық несие алу үшін баспана құнының 50%-ын депозитке салған соң 6 ай күту жеткілікті. Ескерту: депозитке салынған қаражат кепіл саналады және бұл сома Отбасы банкінің кез келген басқа салымы сияқты банктік сыйақы мен жыл сайынғы мемлекеттік сыйлықақымен есептеледі.

Төменде несиелерді біріктірудің жаңартылған шарттарын толығырақ сипаттаймыз.

Еске салайық: жалпы Отбасы банкі өз клиенттеріне тұрғын үй жағдайын жақсарту үшін несиенің үш түрін ұсынады.

• Біріктіруші несие — біз оны жоғарыда талқыладық және бұл сұранысқа ең көп ие өнім. 2021 жылдың қорытындысы бойынша, банктің барлық несие портфелінің 46%-ын біріктіретін несиелер, алдын ала тұрғын үй несиелері — 37%-ын және тұрғын үй несиелері — 17%-ын құрады.

• Тұрғын үй несиесі — кемінде 3 жыл мерзімге тұрғын үй сатып алу үшін қажетті соманың кемінде 50%-ы жинақталған жағдайда, сондай-ақ ең төменгі мөлшерге жеткенде банк салымшысына берілетін несие түрі. ОП 16 деңгейі.

• Алдын ала несие — бұл Отбасы банкі мемлекеттік бағдарламалар, аймақтық және жеке бағдарламалар («Әскері баспана», «Өз үйім», «Ұмай», жастарға арналған бағдарламалар, «Корпоративтік» өнімі) шеңберінде ғана беретін жеңілдікті несие түрі.

Бүгінгі таңда 2,4 млн қазақстандық немесе еліміздің экономикалық белсенді халқының 26%-ы ТҚЖ жүйесіне қатысады.