ҚР-да және әлемде тұрғын үймен қамтамасыз ету, әлеуметтік және жалға беру нарығын дамыту

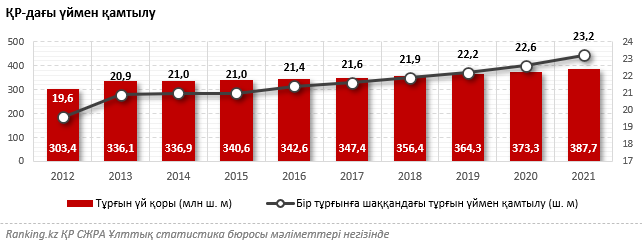

2021 жылдың қорытындысы бойынша Қазақстандағы тұрғын үй қоры 387,7 млн шаршы метрге жетті — өткен жылдың сәйкес кезеңімен салыстырғанда 3,9% көп (373,3 млн ш. м). Бес жыл ішінде өсім 13,2%-ды құрады.

БҰҰ халықаралық стандарттарына сәйкес, тұрғын үйдің жалпы алаңының бір адамға қажетті нормасы 30 шаршы метрді құрайды. Қазақстандағы тұрғын үймен қамтамасыз етудің қазіргі деңгейі жан басына шаққанда 23,2 ш. м. Оның үстіне ауылдық жерлерде бұл көрсеткіш небәрі 19,8 шаршы метрді құрайды. Жыл сайынғы өсімге қарамастан, тұрғын үймен қамтамасыз ету халықаралық стандарттардан едәуір артта қалып, айтарлықтай төмен деңгейде қалып отыр.

Осылайша, жылдар бойы қабылданған барлық шараларға қарамастан, Қазақстанда баспананың қолжетімділігі төмен деңгейде.

Урбанизация және еңбек көші-қоны жағдайында тұрғын үй мәселесін шешудің қолжетімді жолдарының бірі жалға берілетін тұрғын үй нарығын дамыту.

Дегенмен, қазіргі уақытта, социологиялық зерттеуге сәйкес, елдегі көлеңкелі нарық жалпы жалдамалы тұрғын үй нарығының 60%–70%-ын алып жатыр. Пәтерлер көбінесе келісімшартсыз жалға беріледі, ал жалға алу шарттары жалға алушылардың мүддесін қорғамайды. Жалпы, Қазақстандағы тұрғын үйді жалға беру нарығы дамудың бастапқы кезеңінде және оның болашағы зор.

Халықаралық тәжірибе көрсеткендей, жалға берілетін тұрғын үй тұрғын үй нарығының маңызды элементі болып табылады және өмірдің әртүрлі кезеңдерінде халықтың әртүрлі топтарының тұрғын үй қажеттіліктерін қанағаттандыра алады. ЭЫДҰ елдерінің барлығында дерлік тұрғын үйді қолдау тұрғын үй жәрдемақысы арқылы жүзеге асырылады, бұл ЖІӨ-нің 0,6%-дан 1,8%-ға дейін құрайды. ЭЫДҰ елдері негізінен әлеуметтік жалға берілетін тұрғын үйді қамтамасыз етуді қолдайды.

Сонымен қатар, ЭЫДҰ елдерінде жылжымайтын мүлікті инвестициялық қорлар (REIT, Real Estate Investment Trust) кең тарады. Бұлар жылжымайтын мүлікті немесе ипотекалық бағалы қағаздарды (мысалы, ипотека немесе ипотекалық облигациялар) ұжымдық инвестициялар — акциялар, акциялар және т. б. арқылы сатып алатын жеке компаниялар. Сатып алынған мүлік кейін пайда алу үшін жалға беріледі.

ЭЫДҰ елдерімен салыстырғанда Қазақстанда жеке жалдау нарығын дамытудың негізгі шектеуші факторы жеке тұлғалардың (0,1%–0,5%) және заңды тұлғалардың (1,5%) мүлкіне салық салудағы елеулі айырмашылық болып табылады. Әлеуметтік жалдау үшін тұрғын үй иелері — заңды тұлғаларға жеке тұлғаларға салынатын мөлшерлеме бойынша салық салуды қарастыру қажет. Мұндай заңды тұлғаларға әлеуметтік кәсіпкерлер, жылжымайтын мүлікке арналған инвестициялық қорлар, пайлық инвестициялық қорлар, арендалық (тұтыну) кооперативтері кіруі мүмкін.

Әрі қарай, елдер контекстінде әлеуметтік жалға берілетін тұрғын үй тұрғысынан халықаралық тәжірибе қарастырылады.

Сондай-ақ Германияның тәжірибесін егжей-тегжейлі қарастырған жөн. Соғыстан кейінгі Германиядағы қолжетімді тұрғын үйлердің жаппай құрылысы Еуропа тарихындағы ең ірі және ең сәтті құрылыс жобасы болды: соғыстан кейінгі он екі жылда жалпы ауданы 250 млн шаршы метрден астам тұрғын 5 млн үй салынды.

Бүкіл 1950 жылдардың ішінде тұрғын үй құрылысына салынған инвестиция елдің ЖІӨ-нің 5%-дан тұрақты түрде асып түсті, ал салаға мемлекеттік қолдаудың үлесі жалпы инвестицияның 30%-дан 50%-ға дейін ауытқып отырды. Сонымен қатар, Германия үкіметі инфляцияны және басқа да күрделі макроэкономикалық проблемаларды шешуден аулақ бола алды және олардың алдын алу үшін үкімет өте типтік емес әдістерді қолданды. Мысалы, құрылыс материалдары бағасының шарықтап кетпеуі үшін құрылысшыларға цемент бағасын төмендетуге арналған картельдік келісімдер жасауға рұқсат етілді.

Сол кездегі құрылыс бағдарламаларын былай тұжырымдауға болады: тұрғын үй құрылысы жаппай және арзанға айналуы керек, ал мемлекеттік субсидияларсыз мүмкін емес, ал субсидиялау фактісі — тұрғын үй құрылысын да, дайын үйлерді пайдалануды да қатаң бақылайтын орталықтандырылған құрылыс басқармасын құруды білдіреді. Осы міндеттердің барлығын орындау үшін сонау 1949 жылы Германияда Тұрғын үй министрлігі құрылып, 1950 жылдың жазына қарай бундестаг министрліктің лауазымды тұлғалары ұсынған тұрғын үй құрылысы туралы заң қабылдады.

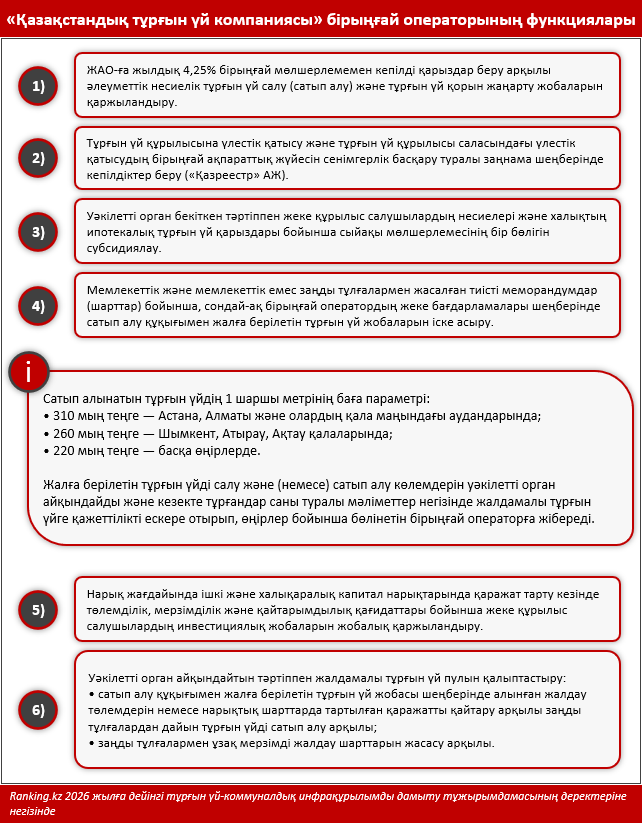

Жалпы алғанда, шет елдердің қарастырылған тәжірибесі Қазақстанда халықтың тұрғын үй мәселесін шешуде қолданылатын бірқатар ұқсас құралдарды көрсетеді. Мысалы, Ұлыбритания мен Канада тәжірибесіне сәйкес, ҚР-да әлеуметтік тұрғын үй салу арқылы халықтың белгілі бір топтарына тұрғын үй сатып алуға көмек көрсетіледі, жеңілдетілген несиелер мен тұрғын үй сертификаттары беріледі. Сонымен қатар, Канада мен ЭЫДҰ елдерінің тәжірибесіне сүйене отырып, жеке тұрғын үй қорындағы жалдау ақысын субсидиялау үшін тұрғын үй жәрдемақысы енгізілуде. Сингапур Республикасының Даму және тұрғын үй кеңесінің қызмет үлгісіне сәйкес Қазақстандық тұрғын үй компаниясы құрылды. ҚТК ҚР-дағы тұрғын үй құрылысы саласын, оның ішінде жалға берілетін және несиелік тұрғын үй құрылысын қолдау арқылы ынталандырады.